มิติหุ้น – ตามที่บริษัท ณุศาศิริจํากัด (มหาชน) (บริษัท) ได้นําส่งงบการเงินไตรมาสที่ 3 ปี 2565 ซึ่งผ่านการสอบทานจากผู้สอบบัญชีรับอนุญาตมายังตลาดหลักทรัพย์แห่งประเทศไทย โดยผู้สอบบัญชีแสดงความเห็นอย่างมีเงื่อนไขเนื่องจากความซับซ้อนของการจัดโครงสร้างของผู้ขายโรงแรมและสิทธิเครื่องหมายทางการค้าและใบอนุญาตต่างๆ ในประเทศเยอรมนีต่อมามีการเปลี่ยนเงื่อนไขเป็นการเข้าซื้อหุ้นทั้งหมดในบริษัทโฮลดิ้งที่เป็นผู้ถือหุ้นใหญ่ในบริษัทผู้ขายโรงแรม ซึ่งผู้สอบบัญชีไม่สามารถตรวจสอบให้ได้ความมั่นใจอย่างเหมาะสมเกี่ยวกับผู้ขายที่แท้จริงได้ทั้งการซื้อโรงแรมและซื้อบริษัทโฮลดิ้ง ประกอบกับผู้สอบบัญชียังมีข้อสังเกตอื่นๆที่สําคัญ เช่น ความสามารถของกลุ่มบริษัทในการดําเนินงานอย่างต่อเนื่อง บริษัทย่อยไม่สามารถปฏิบัติตามเงื่อนไขทางการเงินที่กําหนดได้การจ่ายเงินค่าหุ้นเพิ่มทุนในบริษัทร่วมและกิจการร่วมค้า แต่ยังไม่ได้มีการจดทะเบียนเพิ่มทุนดังกล่าว การวางเงินมัดจําให้แก่บริษัทร่วมเป็นต้น

นอกจากนี้บริษัทยังมีการลงทุนในบริษัท เด็มโก้จํากัด (มหาชน) (DEMCO) ในสัดส่วน 23.28% รายละเอียดตามเอกสารที่อ้างถึง 1 และ 2 นั้น เพื่อให้ผู้ลงทุนได้รับทราบข้อมูลสําคัญเพื่อประกอบการตัดสินใจลงทุนในหลักทรัพย์ของบริษัท ดังนั้น ตลาดหลักทรัพย์ฯ จึงขอให้บริษัทชี้แจงข้อมูลเพิ่มเติมและเผยแพร่ผ่านระบบตลาดหลักทรัพย์ฯ ภายในวันที่ 30 ธันวาคม 2565 บริษัทขอเรียนให้ทราบ ดังนี้

1. การซื้อหุ้นบรษิ ทโฮลดิ้ง (บริษัท พานาซีแฟรว์าลทุงส์ จีเอ็มบีเอช : PCNV) จากรายงานผู้สอบบัญชีและหมายเหตุประกอบงบการเงินข้อ 12 บริษัทย่อยได้เปลี่ยนแปลงจากการ ซื้อโรงแรมเป็นการซื้อหุ้นทั้งหมดในบริษัทโฮลดิ้ง (“PCNV”) ซึ่งถือหุ้นของผู้ขายโรงแรม 94% โดยราคาซื้อขึ้นอยู่กับผลการทํา Due diligence และบริษัทอยู่ระหว่างว่าจ้างผู้เชี่ยวชาญอิสระ อย่างไรก็ตาม ในไตรมาสที่ 3 ปี 2565 บริษัทย่อยได้จ่ายเงินมัดจําค่าซื้อโรงแรมเพิ่มอีก 168 ล้านบาท รวมจ่ายทั้งสิ้น 623 ล้านบาท คิดเป็น 84% ของ ราคาขายตามสัญญาเดิม (740 ล้านบาท) และเนื่องจากค่าซื้อ PCNV ขึ้นอยู่กับผลการทํา Due diligence โดยบริษัทเคยชี้แจงข้อมูลในงบการเงินปี 2564 ว่าจะทํา Due diligence แล้วเสร็จในไตรมาสที่ 3 ปี 2565 รายละเอียดตามเอกสารที่อ้างถึง 3 ตลาดหลักทรัพย์ฯ ขอให้ชี้แจงข้อมูลเพิ่มเติมดังนี้

1.1 ปัจจุบันการทํา Due diligence เสร็จแล้วหรือไม่ หากยังไม่แล้วเสร็จ ขอให้ชี้แจงสาเหตุและกรอบเวลาใหม่ที่

คาดว่าจะทํา Due diligence เสร็จ รวมทั้งนโยบายการพิจารณาตั้งด้อยค่ารายการเงินมัดจํา (หากมี)

ตอบ บริษัททํา Due diligence ยังไม่เรียบร้อยด้วยเหตุผลทางด้านกฎหมายของประเทศเยอรมนีคาดว่าจะ

ดําเนินการได้แล้วเสร็จภายในไตรมาส 2/2566 โดยบริษัทยังไม่มีนโยบายการตั้งด้อยค่าเงินมัดจําแต่อย่างใด

1.2 ความเห็นของคณะกรรมการต่อความสมเหตุสมผลของการเปลี่ยนแปลงจากการซื้อโรงแรมเป็นการซื้อหุ้น

ทั้งหมดในบริษัทโฮลดิ้ง (“PCNV”) รวมถึงการที่บริษัทย่อยมีการจ่ายเงินมัดจําเพิ่มอีกถึง 23%ของราคาขาย

ตามสัญญาเดิม โดยที่ยังไม่ทราบผล Due diligence

ตอบ เนื่องจากทางผู้ขายเสนอได้ให้บริษัทฯชําระเงินมัดจําเพิ่มเติมจาก 60% เป็น 90% ของราคาซื้อขาย และทางผู้ขายจะยกเว้นดอกเบี้ยที่คิดจากการขยายสัญญาให้แก่บริษัทฯทั้งจํานวน ผู้ขายมีความพร้อมที่จะโอนกรรมสิทธิ์

แล้ว แต่ทางบริษัทฯยังดําเนินการตรวจสอบสถานะทางด้านกฎหมาย (Due diligence)ยังไม่เรียบร้อย

คณะกรรมการมีเห็นว่าจะเป็นผลดีทําให้บริษัทฯลดภาระดอกเบี้ยที่ผู้ขายคิดในอัตรา MLR+2% ต่อปีนับจากวันที่

ขยายสัญญาซื้อขาย(15 มกราคม 2565) สามารถประหยัดดอกเบี้ยได้ประมาณ 18 ล้านบาท (คํานวณจากวันที่ 16 มกราคม 2565 (อายุสัญญาเดิม) ถึงวันที่คณะกรรมการมีมติอนุมัติ) คณะกรรมการจึงอนุมัติจ่ายเงินค่ามัดจําเพิ่มเติมจากไม่เกิน 60% เป็นไม่เกิน 90% เพื่อแลกกับประโยชน์ที่บริษัทฯไม่ต้องจ่ายดอกเบี้ยจากการขอขยายสัญญา ซึ่งปัจจุบันบริษัทได้จายเพิ่มขึ้นเป็น 84% ของราคาซื้อขายตามสัญญา อย่างไรก็ตาม การจ่ายเงินมัดจําเพิ่มขึ้น ไม่ได้กระทบกับมูลค่าของทรัพย์สินที่ซื้อแต่อย่างใด เนื่องจากราคาทรัพย์สินเป็นราคาที่ตกลงกันแล้ว และผลการ Due diligence โดยการประเมินมูลค่าทรัพย์สินเบื้องต้น ไม่ได้กระทบกับราคาที่ตกลงกันแต่อย่างใด แต่เนื่องจากติดปัญหาความล่าช้าการตรวจสอบทางด้านกฎหมายในประเทศเยอรมนีซึ่งบริษัทฯเห็นว่าการจ่ายเงินมัดจําเพิ่มขึ้นมีความสมเหตุสมผลเมื่อแลกกับประโยชน์ที่บริษัทฯได้รับ

2. การลงทุนและการชําระเงินมัดจําให้แก่บริษัท มอร์แดน ณุศา เอ็นเตอร์เทน จํากัด ตามหมายเหตุประกอบงบการเงินข้อ 2 และ 7 บริษัทร่วมลงทุนในบริษัท มอร์แดน ณุศา เอ็นเตอร์เทน จํากัด (มอร์ แดน ณุศา) เพื่อประกอบธุรกิจเอ็นเตอร์เทนเมนท์ในสัดส่วน 30% เป็นเงิน 1.5 ล้านบาท (ผู้ถือหุ้นอีก 70% คือบริษัท มอร์รีเทิร์น จํากัด (มหาชน) (MORE)) และได้วางเงินมัดจํา 50 ล้านบาท ให้แก่ มอร์แดน ณุศา เพื่อเป็นหลักประกันว่า บริษัทจะปฏิบัติตามบันทึกข้อตกลงการร่วมทุน ต่อมา มอร์แดน ณุศา อนุมัติเพิ่มทุน 25 ล้านบาท เพื่อใช้ประกอบธุรกิจ

การจัดงานแสดงคอนเสิร์ต โดยบริษัทฯจ่ายเงินล่วงหน้าค่าเพิ่มทุน 7.5 ล้านบาท แต่บริษัทดังกล่าวยังไม่จดทะเบียนหุ้นเพิ่มทุน นอกจากนี้วันที่ 7 ธันวาคม 2565 ปรากฏข้อมูลในสื่อว่า บริษัทฯยกเลิกการร่วมทุน ใน มอร์แดน ณุศา แล้ว รายละเอียดตามเอกสารแนบ 4 นั้น ตลาดหลักทรัพย์ฯ ขอให้ชี้แจงว่า ได้มีการยกเลิกการร่วมทุนใน มอร์แดน ณุศา หรือไม่ อย่างไร หากบริษัทฯยกเลิกการร่วมทุน ขอให้ชี้แจงการดําเนินการและกรอบเวลาเพื่อให้ได้รับเงินทั้งหมดคืน (เงินลงทุน เงินเพิ่มทุน และเงินมัดจํา รวม 59 ล้านบาท) และปัจจุบันบริษัทยังมีการทําธุรกรรมร่วมกับ MORE หรือไม่ อย่างไร เช่น การให้เช่าพื้นที่เพื่อจัดงานคอนเสิร์ต Rolling Loud Thailand เป็นต้น

ตอบ ปัจจุบันบริษัทฯได้มีการยกเลิกการร่วมทุนใน มอร์แดน ณุศา โดยจําหน่ายเงินลงทุนที่บริษัทถือหุ้นในบริษัท มอร์ แดน ณุศา เอ็นเตอร์เทน จํากัด ทั้งหมดให้กับบริษัทแห่งหนึ่งที่ไม่มีความเกี่ยวข้อง และแนวทางการรับชําระคืนเงินมัดจํา 50 ล้านบาท และเงินจ่ายล่วงหน้าค่าเพิ่มทุน 7.5 ล้านบาท บริษัทฯคาดว่าจะได้รับคืนภายในเดือนเมษายน 2566 ปัจจุบันบริษัทฯไม่ได้มีธุรกรรมทางธุรกิจในฐานะบริษัทร่วมทุนแต่อย่างใด มีเพียงให้เช่าพื้นที่เพื่อจัดคอนเสิร์ต Rolling Loud Thailand เท่านั้น

3. เงินค้างรับจากการขายเงินลงทุนในบริษัทย่อยให้กิจการร่วมค้าตามหมายเหตุประกอบงบการเงินข้อ 6 ในไตรมาสที่ 2 ปี 2565 บริษัท ณุศาวัน จํากัด (ณุศาวัน : บริษัทย่อย 100%) ทําสัญญาขายหุ้นบริษัท ณุศา เลเจนด์สยาม จํากัด (LEGEND) ทั้งจํานวนให้แก่บริษัท ณุศา ซีเอสอาร์จํากัด (NUSA CSR : กิจการร่วมค้า) ในราคา 1,700 ล้านบาท โดยผู้ถือหุ้นของ NUSA CSR แต่ละฝ่ายชําระค่าซื้อแก่ณุศาวันโดยตรง ซึ่งบริษัทได้จ่ายค่าหุ้น 850 ล้านบาทครบแล้ว แต่ผู้ถือหุ้นส่วนที่เหลือชําระค่าซื้อให้ณุศาวัน 160 ล้านบาท ที่เหลือ 690 ล้านบาท จะชําระภายใน 18 เดือนนับจากวันที่ทําสัญญา (วันที่ 24 มิถุนายน 2565) คิดดอกเบี้ย 7.5% ต่อปีรวมทั้งได้นําหุ้น NUSA และ NUSA CSR มาวางเป็นหลักประกันนั้น ตลาดหลักทรัพย์ฯ ขอให้ชี้แจงข้อมูลเพิ่มเติมดังนี้

3.1 ความเห็นของคณะกรรมการถึงความสมเหตุสมผลของรายการดังกล่าว เหตุผลที่บริษัทจ่ายค่าหุ้นครบถ้วนก่อน และกําหนดเงื่อนไขการชําระเงินให้ผู้ถือหุ้นอีกฝ่ายหนึ่งของ NUSA CSR ชําระค่าซื้อส่วนที่เหลือภายใน 18 เดือนนับจากวันที่ทําสัญญา รวมทั้งหุ้นที่วางเป็นหลักประกันข้างต้นมีมูลค่าเพียงพอกับค่าหุ้นที่ยังไม่ชําระหรือไม่อย่างไร

ตอบ คณะกรรมการมีความเห็นว่าการที่บริษัทจ่ายค่าหุ้นครบถ้วนก่อน และกําหนดเงื่อนไขการชําระเงินให้ผู้ถือหุ้นอีกฝ่ายหนึ่งของ NUSA CSR ชําระค่าซื้อส่วนที่เหลือภายใน 18 เดือนนับจากวันที่ทําสัญญานั้นมีความสมเหตุสมผล

เนื่องจากการจ่ายชําระค่าหุ้น LEGEND ของบริษัทในฐานะผู้ถือหุ้น NUSA CSR เป็นการจ่ายชําระโดยเป็นเงินสดเพียงบางส่วนจํานวน 110.5 ล้านบาท และส่วนที่เหลือจํานวน 739.5 ล้านบาท จ่ายชําระโดยการหักกลบหนี้กับบริษัท ณุศาวัน จํากัด (ณุศาวัน : บริษัทย่อย 100%) ไม่ได้มีการใช้เม็ดเงินออกไปแต่อย่างใด การที่ให้ถือหุ้นอีกฝ่ายหนึ่งของ NUSA CSR ชําระค่าซื้อส่วนที่เหลือภายใน 18 เดือนนับจากวันที่ทําสัญญานั้น เนื่องจากผู้ถือหุ้นอีกฝ่ายได้ชําระค่าหุ้นเป็นเงินสดให้แล้ว 160 ล้านบาท ซึ่งมากกว่าเงินสดที่บริษัทจ่ายออกไป (110.5 ล้านบาท) แต่ผู้ถือหุ้นอีกฝ่ายยังไม่สามารถจัดหาเงินมาชําระค่าหุ้นทั้งหมดได้ทั้งจํานวน บริษัทจึงให้นําหลักประกันแบ่งเป็นหุ้น NUSA จํานวน 201.61 ล้านหุ้น และหุ้นของ NUSA CSR ที่ผู้ถือหุ้นอีกฝ่ายถืออยู่ทั้งจํานวนมาจํานําเป็นประกันการชําระ ซึ่งคณะกรรมการเห็นว่ามีความเพียงพอ เพราะหากผู้ถือหุ้นอีกฝ่ายผิดนัดไม่ชําระหนี้บริษัทสามารถบังคับหุ้นที่จํานําดังกล่าวมาเป็นของบริษัท และบริษัทก็จะกลับไปถือหุ้นของ NUSA CSR ในสัดส่วน 100%

3.2 ผลกระทบต่อสภาพคล่องและแผนการใช้เงินในการดําเนินธุรกิจของณุศาวัน

ตอบ บริษัท ณุศาวัน จํากัด ไม่ได้รับผลกระทบต่อสภาพคล่องและแผนการใช้เงินในการดําเนินธุรกิจแต่อย่างใด

เนื่องจากเป็นจ่ายชําระโดยการหักกลบหนี้ไม่ได้มีการใช้เม็ดเงินออกไปดังที่กล่าวในข้อ 3.1

4. เงินจ่ายล่วงหน้าค่าเพิ่มทุนบริษัท ณุศา ซีเอสอาร์จํากัด ตามหมายเหตุประกอบงบการเงินข้อ 2 ระบุว่า บริษัท ณุศา ซีเอสอาร์จํากัด (NUSA CSR : กิจการร่วมค้า) ได้เพิ่มทุน 1,564 ล้านบาท เพื่อนําเงินมาชําระค่าซื้อหุ้นบริษัท ณุศา เลเจนด์สยาม จากัด (LEGEND) ซึ่งบริษัทได้ชําระเงินเพิ่มทุนแล้ว 782 ล้านบาท แต่ NUSA CSR ยังไม่ได้จดทะเบียนเพิ่มทุน บริษัทจึงแสดงเป็นรายการเงินจ่ายล่วงหน้าค่าเพิ่มทุนในการร่วมค้า และในไตรมาสที่ 3 ปี 2565 บริษัทตั้งค่าเผื่อการด้อยค่าเงินจ่ายล่วงหน้าค่าเพิ่มทุน 568 ล้านบาท ตลาดหลักทรัพย์ฯ ขอให้ชี้แจงข้อมูลเพิ่มเติมดังนี้

4.1 แหล่งเงินทุนที่ใช้ในการซื้อหุ้น LEGEND มาจากเงินเพิ่มทุนของ NUSA CSR หรือไม่ อย่างไร เนื่องจากตามที่ให้ชี้แจงข้อมูลในข้อ 3 ระบุว่าเงินที่ใช้ซื้อหุ้น LEGEND มาจากผู้ถือหุ้นของ NUSA CSR แต่ละฝ่ายเป็นผู้ชําระโดยตรงให้กับณุศาวัน ทั้งนี้กรณีใช้เงินจากผู้ถือหุ้นของ NUSA CSR ในการซื้อหุ้น LEGEND ขอให้ชี้แจงว่าเงินเพิ่มทุนของ NUSA CSR จะนําไปใช้เพื่อวัตถุประสงค์ใด

ตอบ ในการซื้อหุ้น LEGEND บริษัท ณุศา ซีเอสอาร์จํากัด (NUSA CSR : กิจการร่วมค้า) จะใช้แหล่งเงินทุนจากการเพิ่มทุน โดยการเพิ่มทุนใน NUSA CSR เพื่อชําระค่าหุ้น LEGEND ให้กับณุศาวันทั้งจํานวน NUSA ในฐานะผู้ถือหุ้น NUSA CSR ได้ชําระค่าหุ้น LEGEND ให้กับณุศาวัน โดยเป็นเงินสดจํานวน 110.5 ล้านบาท และจ่ายชําระส่วนที่เหลือ โดยการหักกลบหนี้จํานวน 739.5 ล้านบาท ในการหักกลบหนี้เปนการห ็ ักกลบจากเงินที่บริษัทให้ณุศาวันกู้ยืม

4.2 สาเหตุที่ NUSA CSR ยังไม่จดทะเบียนหุ้นเพิ่มทุนดังกล่าว และบริษัทได้ดําเนินการติดตามให้ NUSA CSR จดทะเบียนเพิ่มทุนให้เป็นไปตามการจ่ายเงินเพิ่มทุนของบริษัทแล้วหรือไม่อย่างไร

ตอบ บริษัทได้มีการติดตามเรื่องดังกล่าวอย่างสม่ําเสมอ โดย NUSA CSR จะทําการจดทะเบียนหุ้นเพิ่มทุนก็ต่อเมื่อทางผู้ถือหุ้นอีกฝ่ายจัดหาเงินมาจ่ายชําระค่าหุ้น LEGEND ให้กับณุศาวัน ให้ครบจํานวนเงื่อนไขในสัญญา จึงจะนําไปจดทะเบียนเพิ่มทุนใน NUSA CSR พร้อมกัน เพื่อให้เป็นไปตามข้อตกลงร่วมกันระหว่างบริษัทผู้ถือหุ้นอีกฝ่ายหนึ่งในการเพิ่มทุนเพื่อวัตถุประสงค์ดังกล่าว

4.3 นโยบายการบันทึกค่าเผื่อด้อยค่าเงินจ่ายล่วงหน้าค่าเพิ่มทุนและปัจจัยที่ใช้ในการพิจารณา พร้อมระบุเหตุผลที่บริษัทบันทึกค่าเผื่อด้อยค่าของเงินจ่ายล่วงหน้าค่าเพิ่มทุน และปัจจุบันได้บันทึกค่าเผื่อด้อยค่าดังกล่าวเพียงพอแล้วหรือไม่อย่างไร

ตอบ บริษัทได้พิจารณาการตั้งค่าเผื่อด้อยค่าเงินจ่ายล่วงหน้าค่าเพิ่มทุน โดยคํานวณจากการเปรียบเทียบเงินลงทุนและเงินจ่ายล่วงหน้าค่าเพิ่มทุน กับมูลค่าทรัพย์สินสุทธิของ NUSA CSR ที่มีการปรับให้เป็นมูลค่ายุติธรรม บริษัทรับรู้ผลต่างของรายการดังกล่าวเป็น ค่าเผื่อด้อยค่าของเงินจ่ายล่วงหน้าค่าเพิ่มทุน ซึ่งการบันทึกค่าเผื่อด้อยค่าดังกล่าวบริษัทพิจารณาแล้วเห็นว่ามีมูลค่าเพียงพอสําหรับผลขาดทุนที่จะเกิดขึ้น

4.4 ขอให้ลําดับเหตุการณ์รายการเกี่ยวกับการซื้อขายหุ้น LEGEND ตามข้อ 3 และและการเพิ่มทุนของ NUSA CSR ตามรายการ 4

ตอบ 1. บริษัท ณุศา วัน จํากัด ได้เข้าทําสัญญาขายหุ้นบริษัท ณุศา เลเจนด์สยาม จํากัด ทั้งจํานวน ให้แก่บริษัท ณุศา ซีเอสอาร์จํากัด ในราคาขายหุ้นละ 425 บาท รวมราคา 1,700 ล้านบาท โดยสัญญาซื้อขายหุ้นดังกล่าวได้กําหนดให้ผู้ถือหุ้นของการร่วมค้าเป็นผู้จ่ายชําระค่าซื้อแก่ผู้ขายโดยตรง

2. ที่ประชุมคณะกรรมการบริหารของบริษัท ณุศา ซีเอสอาร์จํากัด ได้มีมติอนุมัติการเพิ่มทุนของบริษัท โดยผู้ถือ

หุ้น 2 ฝ่ายของการร่วมค้าจะลงทุนตามสัดส่วนการถือหุ้น โดยมีวัตถุประสงค์หลักเพื่อนําเงินมาชําระค่าซื้อหุ้นบริษัท ณุศา เลเจนด์สยาม จํากัด

3. NUSA ในฐานะผู้ถือหุ้นร้อยละ 50 NUSA CSR ได้ชําระค่าหุ้น LEGEND ให้แก่ณุศาวัน โดยเป็นเงินสดจํานวน

110.5 ล้านบาท และจ่ายชําระส่วนที่เหลือโดยการหักกลบหนี้จํานวน 739.5 ล้านบาท การชําระค่าหุ้น LEGEND จะมาจากการเพิ่มทุน NUSA CSR เพื่อนําไปชําระให้ณุศาวัน โดยเงินที่บริษัทชําระค่าหุ้นไปแล้วนั้น NUSA CSR ยังไม่ได้ดําเนินการจดทะเบียนเพิ่มทุนจึงแสดงเงินดังกล่าวเป็น “เงินจ่ายล่วงหน้าค่าเพิ่มทุนในการร่วมค้า” ในงบแสดงฐานะการเงิน

4. ผู้ถือหุ้นของการร่วมค้าอีกฝ่ายหนึ่งซึ่งถือหุ้น ร้อยละ 50 ได้จ่ายชําระค่าหุ้นให้แก่ณุศาวัน แล้วจํานวน 160.5

ล้านบาท และจะจ่ายชําระส่วนที่เหลือจํานวน 689.5 ล้านบาท ภายใน 18 เดือนนับจากวันที่ทําสัญญา โดยคิดดอกเบี้ยในอัตราร้อยละ 7.5 ต่อปีมีกําหนดชําระดอกเบี้ยทุก 3 เดือน และผู้ถือหุ้นในการร่วมค้าดังกล่าวได้นําหุ้นของบริษัท ณุศา ซีเอสอาร์จํากัด จํานวน 1,175,000 หุ้น และหุ้นของบริษัทฯจํานวน 201,612,903 หุ้น มาวางเป็นหลักประกันการจ่ายชําระเงิน โดยภายใต้เงื่อนไขตามสัญญา หากผู้ถือหุ้นของการร่วมค้าดังกล่าวผิดนัดชําระราคาตามที่กําหนดในสัญญา ผู้ถือหุ้นดังกล่าวยินยอมชําระเงินคงค้างพร้อมดอกเบี้ยในอัตราร้อยละ 15 ต่อปีจนกว่าจะชําระเงินคงค้างเสร็จสิ้น รวมทั้งผู้ถือหุ้นของการร่วมค้าดังกล่าวตกลงยินยอมดําเนินการใดๆ ตามที่ บริษัทย่อยซึ่งเป็นผู้ขายกําหนดเพื่อให้บริษัทย่อยสามารถบังคับหลักประกันได้

5. แนวทางการชําระคืนเงินกู้ยืมจากกิจการอื่นที่ครบกําหนดชําระและผลกระทบกรณีบริษัทย่อย ไม่สามารถปฏิบัติตามเงื่อนไขทางการเงินที่สถาบันการเงินกําหนดตามรายงานผู้สอบบัญชีที่มีข้อสังเกตเรื่องความสามารถของกลุ่มบริษัทในการดําเนินงานอย่างต่อเนื่อง โดยกลุ่มบริษัทมีผลขาดทุนจากการดําเนินงานต่อเนื่องหลายปีและตามหมายเหตุประกอบงบการเงินข้อ 16 และข้อ 17 กลุ่มบริษัทมีเงินกู้ยืมที่สําคัญดังนี้

– เงินกู้ยืมจากกิจการอื่นที่ครบกําหนดชําระและดอกเบี้ยค้างจ่ายรวม 114 ล้านบาท โดยกลุ่มบริษัทมีแผนจะเจรจาขอขยายเวลาครบกําหนดชาระหนี้เงินกู้ยืมดังกล่าว

– เงินกู้ยืมระยะยาวจากสถาบันการเงิน 316 ล้านบาท ซึ่งสถาบันการเงินได้ขยายเวลาการชําระคืนจากเดือนมิถุนายน 2565 เป็นเดือนธันวาคม 2566 โดยกลุ่มบริษัทต้องปฏิบัติตามเงื่อนไขทางการเงินที่ระบุในสัญญา แต่บริษัทย่อยแห่งหนึ่งไม่สามารถปฏิบัติตามเงื่อนไขดังกล่าวได้ตลาดหลักทรัพย์ฯ ขอให้ชี้แจงข้อมูลเพิ่มเติมดังนี้

5.1 แนวทางและกรอบเวลาดําเนินการเพื่อชาระคืนเงินกู้ยืมจากกิจการอื่น ผลกระทบหากไม่ได้รับการขยายเวลาชําระหนี้ดังกล่าว

ตอบ เงินกู้ยืมจากกิจการอื่นที่ครบกําหนดชําระและดอกเบี้ยค้างจ่ายรวม 114 ล้านบาท บริษัทได้มีการต่ออายุสัญญาออกไปแล้วจนถึงเดือนมิถุนายน 2566 ซึ่งบริษัทได้เตรียมแผนชําระหนี้ดังกล่าวไว้แล้วเมื่อครบกําหนด

5.2 ชื่อบริษัทย่อยและสาเหตุที่บริษัทย่อยไม่สามารถปฏิบัติตามเงื่อนไขทางการเงินที่กําหนดได้แนวทางแก้ไข การดําเนินการของบริษัทย่อยจะเป็นเหตุให้เข้าเงื่อนไขผิดนัดชําระหนี้อื่นของกลุ่มบริษัทหรือไม่อย่างไร หากเข้าเงื่อนไข จะมีผลกระทบต่อฐานะการเงิน สภาพคล่อง ของกลุ่มบริษัทอย่างไร

ตอบ บริษัทย่อยแห่งหนึ่งไม่สามารถปฏิบัติตามเงื่อนไขทางการเงินบางประการตามที่ระบุในสัญญา การดํารง อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น อัตราส่วนความสามารถในการชําระหนี้และข้อกําหนดการถือหุ้นในบริษัทย่อยของกรรมการผู้ค้ำประกันสินเชื่อให้เป็นไปตามที่กําหนดในสัญญา แต่บริษัทย่อยได้ทําการปรับปรุงโครงสร้างหนี้กับธนาคารแล้ว โดยธนาคารผู้ให้กู้มีหนังสือรับรองการผิดเงื่อนไขดังกล่าวโดยให้ข้อสรุปว่าบริษัทยังสามารถจ่ายชําระหนี้เงินกู้ยืมที่กําหนดไว้ตามเงื่อนไขที่กําหนดไว้ในสัญญา ธนาคารจะยังไม่ใช้สิทธิในเหตุผิดนัดผิดสัญญาสําหรับการไม่ปฏิบัติตามเงื่อนไขในสัญญาดังกล่าว ซึ่งที่ผ่านมาบริษัทย่อยได้ชําระหนี้เป็นไปตามเงื่อนไขที่กําหนดในสัญญาทุกประการ

6. การลงทุนในบริษัท เด็มโก้จํากัด (มหาชน) (DEMCO) บริษัทรายงานการได้มาหรือจําหน่ายหลักทรัพย์ (แบบ 246-2) เมื่อวันที่ 25 พฤศจิกายน 2565 ว่าได้ซื้อหุ้น DEMCO จากบริษัท ธนา พาวเวอร์โฮลดิ้ง จํากัด นางสาวนันทิดา นางสาวเจนจิราและนายกําธร กิตติอิสรานนท์รวม 170 ล้านหุ้น ราคาหุ้นละ 5 บาท รวม 850 ล้านบาท และ DEMCO แจ้งว่า NUSA ซื้อหุ้น DEMCO ในสัดส่วน 23.28% ส่งผลให้ NUSA เป็นผู้ถือหุ้นลําดับแรกของ DEMCO รายละเอียดตามเอกสารที่อ้างถึง 4 ตลาดหลักทรัพย์ฯ ขอให้ชี้แจงข้อมูล เพิ่มเติมดังนี้

6.1 แหล่งเงินทุนที่ใช้ซื้อหุ้น DEMCO และผลกระทบต่อปัญหาสภาพคล่องของกลุ่มบริษัท เนื่องจากปัจจุบันกลุ่มบริษัทมีการขอขยายเวลาชําระหนี้กับเจ้าหนี้รวมทั้งบริษัทย่อยไม่สามารถปฏิบัติตามเงื่อนไขทางการเงินที่กําหนดได้

ตอบ การซื้อหุ้น DEMCO ดังกล่าว ไม่กระทบกับสภาพคล่องของบริษัทแต่อย่างใด เนื่องจากบริษัทได้กู้ยืมเงินจากบริษัทธนา พาวเวอร์โฮลดิ้ง จํากัด ในฐานะผู้ถือหุ้นรายใหญ่ของบริษัท จํานวน 600 ล้านบาท และ บัญชี Margin จํานวน 250 ล้านบาท จากบริษัท หลักทรัพย์หยวนต้า (ประเทศไทย) จํากัด เพื่อนําเงินเข้าซื้อหุ้นดังกล่าวทั้งจํานวน โดยบริษัทมีแผนชําระคืนในอนาคต โดยคาดว่าจะนําเงินจากการใช้สิทธิเพื่อซื้อหุ้นสามัญของบริษัท (NUSA-W4) เพื่อชําระคืนทั้งจํานวน

6.2 วัตถุประสงค์การลงทุนใน DEMCO และนโยบายการประกอบธุรกิจหลักของบริษัท ทั้งนี้การลงทุนใน DEMCO ก่อให้เกิดความขัดแย้งทางผลประโยชน์ในการประกอบธุรกิจพลังงานหรือไม่อย่างไร

ตอบ การลงทุนในหุ้น DEMCO ดังกล่าว ไม่ก่อให้เกิดความขัดแย้งทางผลประโยชน์ในการประกอบธุรกิจพลังงานแต่อย่างใด แต่เป็นการลงทุนเพื่อให้เกิด Synergy เนื่องจาก DEMCO เป็นบริษัทที่ลงทุนในหุ้นของบริษัท วินด์เอนเนอร์ยี่ โฮลดิ้ง จํากัด (“WEH”) และดําเนินธุรกิจรับเหมาก่อสร้างและติดตั้งงานวิศวกรรมให้กับ WEH ดําเนินธุรกิจผลิต กระแสไฟฟ้าจากพลังงานลม ซึ่งมีบริษัทเข้าไปถือหุ้นในสัดส่วน 7.12% ของทุนจดทะเบียนชําระแล้วของ WEH ดังนั้น การลงทุนใน DEMCO จะทําให้ธุรกิจทั้งสองบริษัทสามารถทํางานร่วมกันผ่านการถือหุ้นของบริษัททําให้เกิดการประสานพลัง(Synergy) ก่อให้เกิดประโยชน์สูงสุดและสร้างความยั่งยืนให้แก่บริษัทฯในฐานะผู้ถือหุ้นได้เป็นอย่างดี

6.3 บริษัทมีการกํากับดูแลและติดตามการดําเนินการของ DEMCO อย่างไร มีการส่งตัวแทน เป็นกรรมการใน DEMCO เพื่อกําหนดนโยบายการประกอบธุรกิจและการบริหารหรือไม่อย่างไร

ตอบ บริษัทอยู่ระหว่างการเจรจากับผู้บริหารและกรรมการชุดปัจจุบันของ DEMCO เพื่อให้พิจารณาส่งตัวแทนของบริษัทเข้าไปร่วมเป็นกรรมการใน DEMCO

6.4 กรณีบริษัทซื้อหุ้น DEMCO จากบุคคลข้างต้น รายการดังกล่าวเข้าข่ายเป็นรายการที่เกี่ยวโยงกันและบริษัทได้ดําเนินการให้เป็นไปตามข้อกําหนดที่เกี่ยวข้องแล้วหรือไม่อย่างไร

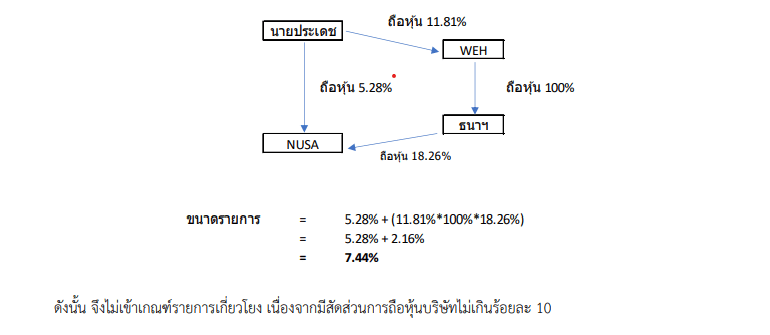

ตอบ บริษัทได้ดําเนินการให้เป็นไปตามข้อกําหนดรายการเกี่ยวโยงแล้ว พบว่าการทํารายการดังกล่าวไม่เข้าข่ายรายการที่เกี่ยวโยงกัน กล่าวคือ บริษัทได้ซื้อหุ้น DEMCO จากบริษัท ธนา พาวเวอร์โฮลดิ้ง จํากัด นางสาวนันทิดา กิตติอิสรา นนท์นางสาวเจนจิรา กิตติอิสรานนท์และนายกําธร กิตติอิสรานนท์โดยนางสาวนันทิดา นางสาวเจนจิรา และนายกําธร มีการถือหุ้นในบริษัท ณ วันที่ 30 กันยายน 2565 ในสัดส่วนร้อยละ 4.94 , 4.37 และ 3.93 ตามลําดับ โดยผู้ถือหุ้นทั้ง 3 ราย ไม่เข้าข่ายนิยามบุคคลที่เกี่ยวโยงกันโดยเป็นกรรมการหรือผู้บริหาร และผู้ถือหุ้นเกินกว่าร้อยละ 10 ของบริษัทแต่อย่างใด สําหรับ บริษัท ธนา พาวเวอร์โฮลดิ้ง จํากัด ถือหุ้นบริษัทในสัดส่วนร้อยละ 18.26 มี Ultimate Share Holder คือนายประเดช กิตติอิสรานนท์ที่ถือหุ้นบริษัทร้อยละ 5.28% และถือหุ้นใน WEH ร้อยละ 11.81 และ WEH ถือหุ้นในบริษัท ธนา พาวเวอร์โฮลดิ้ง จํากัด ร้อยละ 100 จึงมีสัดส่วนการถือหุ้นตามนิยามของผู้ถือหุ้นรายใหญ่ดังนี้

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon