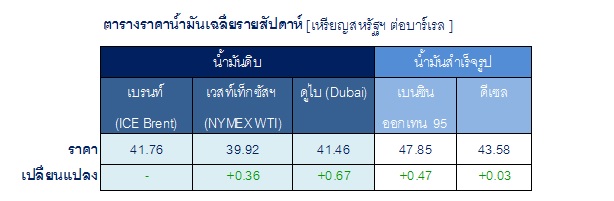

โดยทีมวิเคราะห์ตลาดต่างประเทศ บริษัท ปตท. จำกัด มหาชน

ปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงบวก

- สำนักสารสนเทศด้านพลังงานของสหรัฐฯ (Energy Information Administration หรือ EIA) รายงานปริมาณสำรองน้ำมันดิบเชิงพาณิชย์ของสหรัฐฯ สัปดาห์สิ้นสุด 18 ก.ย. 63 ลดลงจากสัปดาห์ก่อน 1.6 ล้านบาร์เรล อยู่ที่ 494.4 ล้านบาร์เรล ขณะที่ปริมาณการผลิตน้ำมันดิบของสหรัฐฯ ลดลง 200,000 บาร์เรลต่อวัน อยู่ที่ 10.7 ล้านบาร์เรลต่อวัน

- ICE รายงานสถานะการลงทุนสัญญาน้ำมันดิบ Brent ในตลาดนิวยอร์ก และลอนดอน สัปดาห์สิ้นสุด 22 ก.ย. 63 กลุ่มผู้จัดการกองทุนปรับสถานะถือครองสุทธิ (Net Long Position) เพิ่มขึ้นจากสัปดาห์ก่อน 22,904 สัญญา มาอยู่ที่ 104,196 สัญญา ขณะที่ CFTC รายงานสถานะการลงทุนสัญญาน้ำมันดิบ WTI ในตลาดนิวยอร์กและตลาดลอนดอน กลุ่มผู้จัดการกองทุนปรับ Net Long Position เพิ่มขึ้นจากสัปดาห์ก่อน 17,574 สัญญา มาอยู่ที่ 326,097 สัญญา

ปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงลบ

- ยอดผู้ติดเชื้อ COVID-19 ยังคงเพิ่มขึ้นต่อเนื่อง Bloomberg รายงานยอดผู้ติดเชื้อ COVID-19 ทั่วโลก รวม ณ วันที่ 28 ก.ย. 63 อยู่ที่ 32.9 ล้านราย อยู่ในสหรัฐฯ 7.1 ล้านราย อินเดีย 5.9 ล้านราย บราซิล 4.7 ล้านราย และรัสเซีย 1.1 ล้านราย ส่งผลให้หลายประเทศดำเนินมาตรการควบคุมการเดินทางอีกครั้งโดยเฉพาะยุโรปซึ่งจะกระทบต่อกิจกรรมทางเศรษฐกิจและความต้องการใช้น้ำมัน ทั้งนี้ล่าสุดการประชุมสุดยอดผู้นำประเทศ 20 ประเทศ (G20 Summit) รัฐมนตรีกระทรวงพลังงานของรัสเซีย นาย Alexander Novak กล่าวว่าความต้องการน้ำมันทั่วโลกในปี พ.ศ. 2563 จะลดลงจากปีก่อน 10%

สัปดาห์นี้คาดการณ์ว่าราคาน้ำมันดิบเบรนท์จะเคลื่อนไหวอยู่ในกรอบ 39-43 เหรียญสหรัฐฯ ต่อบาร์เรล ให้จับตาการส่งออกน้ำมันของลิเบียที่กลับมาผลิตน้ำมันที่เพิ่มขึ้นสู่ระดับ 260,000 บาร์เรลต่อวัน (เพิ่มขึ้นจากสัปดาห์ก่อนที่ 100,000 บาร์เรลต่อวัน) หลังกองกำลังติดอาวุธของนายพล Hafta ยกเลิกการปิดล้อมท่าส่งออกและแหล่งผลิตน้ำมัน ล่าสุดท่าส่งออกน้ำมัน 3 แห่ง (กำลังสูบถ่าย 410,000 บาร์เรลต่อวัน) ได้กลับมาดำเนินการและเรือบรรทุกน้ำมันกลับมารับน้ำมันจากท่าข้างต้น