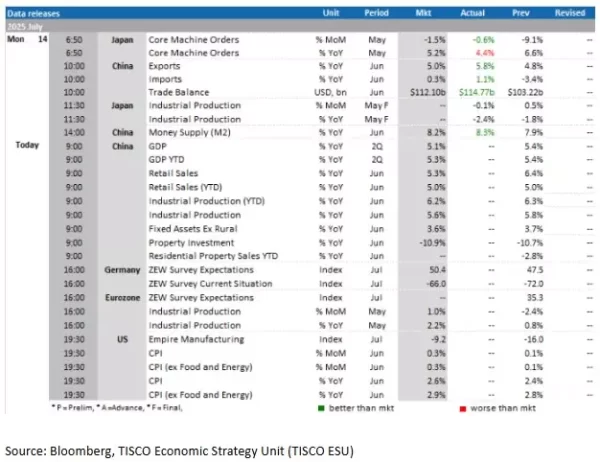

Today’s Data Releases

-

จีน: GDP ไตรมาส 2Q/2025, ผลผลิตภาคอุตสาหกรรม (Industrial Production), ยอดค้าปลีก (Retail Sales), ยอดลงทุนในสินทรัพย์สินค้าคงทน ( Fixed Asset Ex Rural) และยอดการลงทุนภาคอสังหาริมทรัพย์ (Property Investment) เดือน มิ.ย.

-

ยูโรโซน: ดัชนีความเชื่อมั่นเศรษฐกิจจากสถาบัน ZEW (ZEW Survey Expectations) เดือน ก.ค. และผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน พ.ค.

-

สหรัฐฯ: ดัชนีราคาผู้บริโภค (CPI) เดือน มิ.ย.

Key economic indicators

-

ความขัดแย้งระหว่างอิสราเอลและอิหร่านที่ลุกลามจนกลายเป็น “สงคราม 12 วัน” (12 Days War) เมื่อเดือน มิ.ย. ที่ผ่านมา ได้สร้างความวิตกกังวลว่าความตึงเครียดอาจยกระดับเป็นสงครามระดับภูมิภาค โดยเฉพาะเมื่อสหรัฐฯ เข้ามามีบทบาทในความขัดแย้ง ส่งผลให้ราคาน้ำมันดิบพุ่งขึ้นกว่า 20% ภายในเวลาสั้น ๆ จากความกังวลต่อเสถียรภาพในตะวันออกกลาง ซึ่งเป็นแหล่งผลิตและส่งออกน้ำมันที่สำคัญของโลก รวมถึงจุดยุทธศาสตร์อย่างช่องแคบฮอร์มุซที่มีการขนส่งน้ำมันมากกว่า 20 ล้านบาร์เรลต่อวัน

-

อย่างไรก็ดี เหตุการณ์กลับคลี่คลายลงอย่างรวดเร็ว ขณะที่การขนส่งผ่านช่องแคบฮอร์มุซยังดำเนินได้ตามปกติ สะท้อนสิ่งที่เราเคยชี้ไว้ว่า แม้ความเสี่ยงของการปิดช่องแคบจะส่งผลกระทบรุนแรง แต่มีความเป็นไปได้ต่ำมาก สาเหตุหลักคือเนื่องจากอิหร่านเองก็พึ่งพาช่องแคบนี้ในการส่งออกน้ำมันจากเกาะ Kharg ซึ่งเป็นที่ตั้งของโครงสร้างพื้นฐานหลักของการส่งออกน้ำมันของทั้งประเทศ การปิดกั้นเส้นทางหรือโจมตีเรือชาติอื่นจึงสุ่มเสี่ยงต่อการถูกตอบโต้ และจะย้อนกระทบต่ออิหร่านเอง ซึ่งต้องพึ่งรายได้จากการส่งออกน้ำมันเพื่อขับเคลื่อนเศรษฐกิจและสนับสนุนการทำสงคราม

-

เมื่อพิจารณาจากศักยภาพในปัจจุบัน จะพบว่าอิหร่านมีขนาดเศรษฐกิจที่ใกล้เคียงหรือเล็กกว่าประเทศไทย และกำลังการผลิตน้ำมันที่ราว 3.0–3.2 ล้านบาร์เรลต่อวัน ก็ยังต่ำกว่าครึ่งหนึ่งของระดับสมัยก่อนการปฏิวัติอิหร่านเมื่อปี 1979 อีกทั้งยังเทียบเท่าสหรัฐอาหรับเอมิเรตส์ที่มีประชากรน้อยกว่าเกือบสิบเท่า สะท้อนว่าอิหร่านไม่ได้มีทรัพยากรเพียงพอสำหรับการเผชิญหน้าทางทหารระยะยาวกับอิสราเอล หากถูกตัดขาดรายได้หลักอย่างการส่งออกน้ำมันไป

-

แม้จะมีโอกาสที่ความขัดแย้งระหว่างอิหร่านและอิสราเอลกลับมาปะทุอีกครั้งในอนาคต แต่ตราบใดที่เกาะ Kharg ซึ่งเป็นศูนย์กลางการส่งออกน้ำมันของอิหร่านยังไม่ถูกโจมตี เราประเมินว่าการปิดช่องแคบฮอร์มุซซึ่งเป็นทางเลือกสุดท้ายจะไม่เกิดขึ้น

-

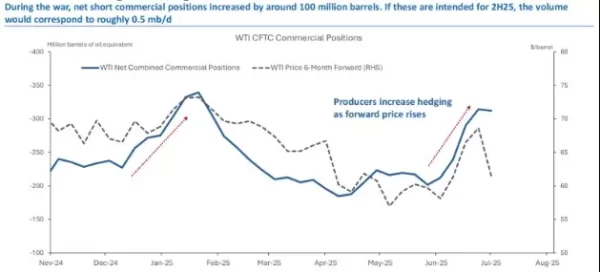

นอกจากนี้ เราคาดว่า “สงคราม 12 วัน” อาจกลายเป็นแรงกดดันต่อราคาน้ำมันในระยะกลาง เนื่องจากในช่วงเวลาดังกล่าว ราคาสัญญาซื้อขายล่วงหน้าของน้ำมันดิบ WTI สำหรับช่วงไตรมาส 4/2025 ได้พุ่งขึ้นใกล้ระดับ 70 ดอลลาร์ต่อบาร์เรล จากเดิมที่อยู่เพียงประมาณ 60 ดอลลาร์ต่อบาร์เรลในช่วงก่อนสงคราม ซึ่งเพียงพอให้ผู้ผลิตในสหรัฐฯ หลายรายเร่งทำสัญญาขายล่วงหน้า (Hedging) เพื่อป้องกันความเสี่ยง ส่งผลให้แม้ราคาจะอ่อนตัวกลับสู่ระดับ 60 ดอลลาร์ต่อบาร์เรลในภายหลัง แต่การผลิตน่าจะยังทรงตัว มากกว่าจะชะลอลงตามแรงกดดันด้านราคาอย่างที่เคยประเมินไว้

-

ในขณะเดียวกัน ซาอุดีอาระเบียในฐานะผู้นำ OPEC ก็กลับมาใช้มาตรการเพิ่มการผลิตอย่างต่อเนื่อง โดยคาดว่าจะขยับกลับไปสู่ระดับ 10 ล้านบาร์เรลต่อวันในช่วงปลายปี จากประมาณ 9 ล้านบาร์เรลต่อวันเมื่อต้นปี ทำให้เรามองว่าแนวโน้มตลาดน้ำมันในช่วงครึ่งหลังของปีนี้จะอยู่ในภาวะอ่อนตัว และมองราคาน้ำมันดิบ WTI ในระดับใกล้เคียง 60 ดอลลาร์สหรัฐฯ ต่อบาร์เรลในช่วงท้ายปีนี้

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

จ่ายปันผล 0.185 บาทต่อหุ้น")

จ่ายปันผล 0.185 บาทต่อหุ้น")