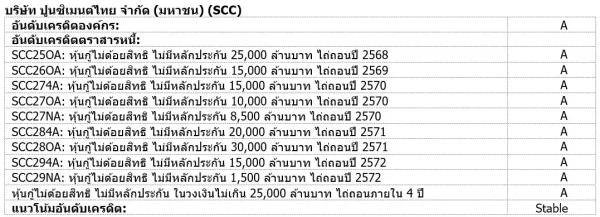

มิติหุ้น – ทริสเรทติ้งจัดอันดับเครดิตหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันชุดใหม่ในวงเงินไม่เกิน 2.5 หมื่นล้านบาทและมีอายุไม่เกิน 4 ปีของ บริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) ที่ระดับ “A” โดยบริษัทจะนำเงินที่ได้จากการออกหุ้นกู้ชุดใหม่ไปใช้ชำระหนี้ที่จะครบกำหนด พร้อมกันนี้ ทริสเรทติ้งยังคงอันดับเครดิตองค์กรของบริษัทที่ระดับ “A” และอันดับเครดิตหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันชุดปัจจุบันของบริษัทที่ระดับ “A” พร้อมแนวโน้มอันดับเครดิต “Stable” หรือ “คงที่” ด้วยเช่นกัน

อันดับเครดิตสะท้อนถึงประวัติในการดำเนินธุรกิจที่ยาวนาน ตลอดจนตำแหน่งทางการตลาดที่แข็งแกร่ง รวมถึงการมีธุรกิจและฐานลูกค้าที่หลากหลายของบริษัท อย่างไรก็ตาม ความแข็งแกร่งดังกล่าวก็ถูกลดทอนลงจากธุรกิจเคมิคอลส์ที่อยู่ในวงจรขาลงเป็นเวลานาน และระดับหนี้สินของบริษัทที่เพิ่มขึ้นอันเนื่องมาจากการลงทุนขนาดใหญ่ในช่วงที่ผ่านมา

ทริสเรทติ้งคาดการณ์ว่าผลการดำเนินงานของบริษัทจะฟื้นตัว โดยบริษัทน่าจะมี EBITDA เพิ่มขึ้นมาอยู่ที่ 5.3-5.5 หมื่นล้านบาทต่อปีในช่วงปี 2568-2569 และ 6.0-6.5 หมื่นล้านบาทในปี 2570 ซึ่งเป็นไปตามทิศทางการฟื้นตัวอย่างค่อยเป็นค่อยไปของธุรกิจทั้ง 3 ของบริษัทซึ่งประกอบด้วย ธุรกิจซีเมนต์-ผลิตภัณฑ์ก่อสร้าง (Cement-Building Materials — CBM) ธุรกิจแพคเกจจิ้ง และธุรกิจเคมิคอลส์ ในขณะที่ระดับหนี้สินก็น่าจะทรงตัวตลอดช่วงเวลาประมาณการโดยมีอัตราส่วนหนี้สินทางการเงินต่อ EBITDA ที่ระดับ 5-6 เท่าและอัตราส่วนเงินทุนจากการดำเนินงานต่อหนี้สินทางการเงินที่ระดับ 10%-13% ทั้งนี้ ทริสเรทติ้งคาดว่าแหล่งเงินสดต่าง ๆ ของบริษัท ตลอดจนความสัมพันธ์ที่มีกับสถาบันการเงินหลายแห่ง และความสามารถในการเข้าถึงตลาดทุนน่าจะช่วยให้บริษัทยังมีสภาพคล่องที่เพียงพอ

ณ เดือนมีนาคม 2568 บริษัทมีหนี้สินรวมจำนวนประมาณ 3.19 แสนล้านบาท โดยในจำนวนนี้เป็นหนี้ที่มีลำดับในการได้รับชำระคืนก่อนประมาณ 1.75 แสนล้านบาท ซึ่งส่วนใหญ่เป็นหนี้ของบริษัทย่อย ดังนั้น อัตราส่วนหนี้ที่มีลำดับในการได้รับชำระคืนก่อนต่อหนี้สินรวมของบริษัทจึงอยู่ที่ระดับประมาณ 55% แม้ว่าอัตราส่วนนี้จะสูงกว่าเกณฑ์ของทริสเรทติ้งที่กำหนดไว้ที่ 50% แต่ทริสเรทติ้งยังคงจัดอันดับเครดิตหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันของบริษัทให้อยู่ในระดับเดียวกับอันดับเครดิตองค์กรเนื่องจากคาดว่าอัตราส่วนดังกล่าวมีแนวโน้มที่จะลดลงต่ำกว่า 50% เมื่อพิจารณาจากแผนของบริษัทที่จะรีไฟแนนซ์หนี้ของบริษัทย่อย โดยทริสเรทติ้งคาดว่าบริษัทจะสามารถรักษาอัตราส่วนดังกล่าวให้อยู่ในระดับต่ำกว่า 50% เอาไว้ได้ในระยะยาว

แนวโน้มอันดับเครดิต

แนวโน้มอันดับเครดิต “Stable” หรือ “คงที่” สะท้อนความคาดหวังของทริสเรทติ้งว่าบริษัทจะยังคงรักษาสถานะความเป็นผู้นำในระดับภูมิภาคเอาไว้ได้และจะมีผลการดำเนินงานเป็นไปตามประมาณการ โดยการดำเนินธุรกิจในหลากหลายอุตสาหกรรมของบริษัทน่าจะช่วยบรรเทาผลกระทบจากภาวะขาลงของธุรกิจเคมิคอลส์ลงไปได้ นอกจากนี้ ทริสเรทติ้งยังคาดว่าบริษัทจะมีความระมัดระวังในการใช้จ่ายเงินลงทุนและดำเนินการตามแผนที่จะลดระดับหนี้สินได้อย่างเป็นรูปธรรมอีกด้วยเช่นกัน

ปัจจัยที่อาจทำให้อันดับเครดิตเปลี่ยนแปลง

การปรับเพิ่มอันดับเครดิตไม่น่าจะเกิดขึ้นในช่วง 12-18 เดือนข้างหน้า ในทางกลับกัน ทริสเรทติ้งอาจพิจารณาปรับลดอันดับเครดิตลงหากผลการดำเนินงานหรือสถานะทางการเงินของบริษัทอ่อนแอกว่าที่ทริสเรทติ้งคาดการณ์ไว้ในประมาณการกรณีพื้นฐานอย่างมีนัยสำคัญ ซึ่งกรณีดังกล่าวอาจเกิดจากการฟื้นตัวของกำไรที่ล่าช้ากว่าคาด หรือบริษัทมีการใช้จ่ายเงินลงทุนในระดับที่สูงมากกว่าประมาณการเป็นอย่างมาก

เกณฑ์การจัดอันดับเครดิตที่เกี่ยวข้อง

– เกณฑ์การจัดอันดับเครดิตตราสารหนี้, 26 ธันวาคม 2567

– เกณฑ์การจัดอันดับเครดิตธุรกิจทั่วไป, 15 กรกฎาคม 2565

– อัตราส่วนทางการเงินที่สำคัญและการปรับปรุงตัวเลขทางการเงินสำหรับธุรกิจทั่วไป, 11 มกราคม 2565

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon