มิติหุ้น – นายวิทัย รัตนากร กรรมการผู้จัดการธนาคารออมสิน ได้รับความเห็นชอบจากคณะรัฐมนตรีให้ดำรงตำแหน่ง ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) คนที่ 25 เริ่มปฏิบัติงานวันที่ 1 ตุลาคม 2025 แทน นายเศรษฐพุฒิ สุทธิวาทนฤพุฒิ โดยรอขั้นตอนโปรดเกล้าฯ โดยนายวิทัย มีจุดยืนที่ชัดเจนในการสนับสนุนการดำเนินนโยบายแบบผ่อนคลาย โดยมองว่าการลดดอกเบี้ยจะช่วยบรรเทาภาระหนี้ของครัวเรือนและส่งเสริมการฟื้นตัวทางเศรษฐกิจ

การแต่งตั้งครั้งนี้มีทั้งมุมมองบวกและข้อกังวลจากนักเศรษฐศาสตร์และภาคการเงิน โดยด้านหนึ่งอาจช่วยให้ ธปท. ประสานงานกับรัฐบาลที่นำโดยพรรคเพื่อไทยได้ราบรื่นขึ้น แต่อีกด้านหนึ่งก็มีเสียงวิจารณ์เรื่อง ความเป็นอิสระของธนาคารกลางและประสบการณ์ด้านนโยบายมหภาคของวิทัยที่ยังมีจำกัด

เรามองว่าจากทิศทางอัตราเงินเฟ้อที่จะยังต่ำกว่ากรอบเป้าหมาย เศรษฐกิจมีแนวโน้มขยายตัวต่ำกว่าศักยภาพทั้งในปีนี้และปีหน้าเป็นอย่างน้อย ประกอบกับความเสี่ยงด้านต่ำและความไม่แน่นอนที่เพิ่มสูงขึ้น เรายังคงคาดว่า ธปท. จะปรับลดอัตราดอกเบี้ยนโยบายลงไตรมาสละ -25bps ไปจนถึงกลางปี 2026F ส่งผลให้อัตราดอกเบี้ยนโยบาย ณ สิ้นปี 2025F และ 2026F จะอยู่ที่ 1.25% และ 0.75% ตามลำดับ โดยในการประชุมรอบถัดไปในวันที่ 13 ส.ค. เราประเมินว่า กนง. จะมีมติให้ลดอัตราดอกเบี้ยนโยบายลงมาอยู่ที่ 1.50% จากสัญญาณของการประชุมรอบล่าสุดที่เริ่มมีความผ่อนคลายมากขึ้น และกรรมการส่วนใหญ่เห็นตรงกันว่านโยบายการเงินควรอยู่ในระดับที่ผ่อนคลาย ขณะที่การการแต่งตั้งนายวิทัยอาจส่งผลให้มีความเป็นไปได้มากขึ้นที่การปรับลดอัตราดอกเบี้ยในช่วงไตรมาสที่ 4/2025 จะขยับเข้ามาเป็นการประชุมรอบเดือน ตุลาคม มากกว่าในเดือนธันวาคม

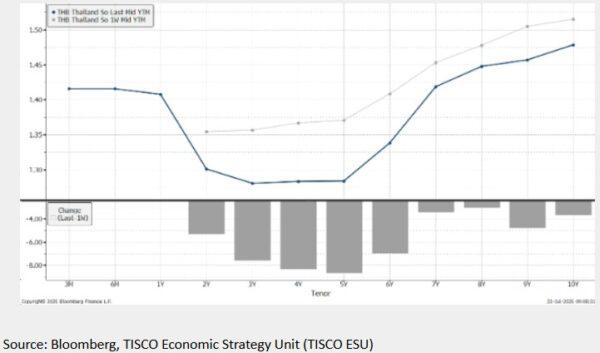

ด้านผลกระทบต่อ Bond yield พันธบัตรรัฐบาลไทย เรามองว่าตลาด Priced-in ปัจจัยการเปลี่ยนแปลงผู้ว่าการ ธปท. ไปแล้วพอสมควรจากเหตุการณ์ประชุม ครม. ในสัปดาห์ก่อนหน้า แต่คาดว่าจะส่งผลกระทบต่อพันธบัตรระยะสั้นอยู่บ้างจากโอกาสการปรับลดดอกเบี้ยที่อาจเกิดได้เร็วและถูกดึงไว้ให้อยู่ในระดับต่ำเป็นเวลานานขึ้น

สำหรับพันธบัตรระยะยาว Bond yield อายุ 10 ปี ที่ปรับลงมาสู่ระดับประมาณ 1.5% ตามที่เราคาด มองว่ามีความเสี่ยงค่อนข้างสมดุลแล้ว โดยยังมีความเสี่ยงด้านต่ำอยู่บ้างจากโมเมนตัมของนักลงทุนในระยะสั้นตามทิศทางเศรษฐกิจที่เปราะบางและความเสี่ยงเงินเฟ้อต่ำ ทว่าในระยะยาว คาดว่าปัญหาระดับหนี้สาธารณะที่เพิ่มสูงขึ้น ประกอบกับความเสี่ยงด้านอันดับเครดิตของไทย จะเป็นปัจจัยจำกัดไม่ให้ Bond yield ปรับลงได้อีกมากนักจากระดับปัจจุบัน

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon