มิติหุ้น – ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics คาดภาวะอุปทานล้นในตลาดอาคารสำนักงานให้เช่าปี 2568 จะมีมากขึ้น ทำให้อัตราครองพื้นที่ลดเหลือเพียง 73% พร้อมคาดสิ้นปี 2569 มีโอกาสลดลงต่ำกว่า 70% แนะภาครัฐคุมอุปทานใหม่ เปลี่ยนอุปทานเก่าให้เกิดประโยชน์มากขึ้น ในขณะที่ภาคเอกชนต้องเร่งรับมือสำหรับอุปสงค์ที่อาจเปลี่ยนไป บนความหวังที่หากเศรษฐกิจไทยเติบโต สถานการณ์อุปทานล้นอาจค่อย ๆ ทุเลาลง

อสังหาริมทรัพย์กลุ่มตลาดอาคารสำนักงานให้เช่าเป็นกลุ่มที่มีลักษณะเฉพาะเนื่องจากจุดคุ้มทุนของโครงการต้องอาศัยระยะเวลากว่า 10 ปี ขึ้นอยู่กับระดับเกรด พื้นที่ตั้ง และอัตราการครองพื้นที่ของอาคารสำนักงาน ซึ่งต่างจากกลุ่มอสังหาริมทรัพย์เพื่อที่อยู่อาศัยที่การรับรู้รายได้เป็นรายโครงการที่สามารถได้ต้นทุนของเงินคืนหลังจากโครงการก่อสร้างแล้วในเวลาไม่นานนัก ดังนั้นบนบริบทของการทำตลาดอาคารสำนักงานให้เช่า การประมาณการรายได้และจุดคุ้มทุนมักจะอยู่ในจุดที่มีความเสี่ยงมากกว่าจากความไม่แน่นอนที่ทวีคูณขึ้นตามระยะเวลา ส่งผลให้สถานการณ์ในปัจจุบัน โดยเฉพาะในด้านอุปทานของตลาดอาคารสำนักงานให้เช่าในกรุงเทพมหานคร ที่กลับกลายเป็นการคาดการณ์บนบริบทการเติบโตของอุปสงค์ในช่วงก่อนเกิดการแพร่ระบาดของโควิด-19 ซึ่งเป็นที่ชัดเจนว่า เมื่อเทียบช่วงก่อนโควิด-19 ที่เศรษฐกิจไทยเติบโตด้วยค่าเฉลี่ย 5 ปีที่ 3.2% ต่อปี (ปี 2557 – 2561) แต่ภายหลังการเกิดวิกฤตแล้วเศรษฐกิจไทยกลับโตเพียง 2.2% ต่อปี (ปี 2564 – 2567) ส่งผลให้ตลาดเผชิญกับการย่อตัวของอุปสงค์มากกว่าที่ประมาณการณ์ไว้ และกดดันสถานการณ์ของตลาดอาคารสำนักงานให้เช่าไทยในปัจจุบันต้องเผชิญกับภาวะอุปทานส่วนเกิน อย่างหลีกเลี่ยงไม่ได้ บนรายละเอียดดังต่อไปนี้

ที่ผ่านมาอุปสงค์ของตลาดที่อยู่อาคารสำนักงานได้รับผลกระทบจากรูปแบบการทำงานและแรงส่งทางเศรษฐกิจที่อ่อนแรงจากการแพร่ระบาดของวิกฤตโควิด-19 ส่งผลให้บริษัท องค์กร สถานที่ทำงานต่าง ๆ ต้องปรับรูปแบบการทำงานให้พนักงานทำงานจากบ้าน (Work from Home) ทำงานจากระยะไกล (Remote Work) โดยไม่ต้องเข้าออฟฟิศ ถึงแม้ว่าวิกฤตโควิด-19 ได้ผ่านพ้นไป แต่พบว่ารูปแบบการทำงานของบางหน่วยงานก็เป็นรูปแบบผสมผสาน (Hybrid Workplace) อยู่ จึงส่งผลให้ความต้องการพื้นที่สำหรับภาคธุรกิจชะลอตัวลง และท่ามกลางภาวะเศรษฐกิจไทยที่เผชิญการเติบโตต่ำในรอบหลายปีโดยเฉพาะการลงทุนภาคเอกชนปรับตัวลดลงต่อเนื่องถึง 4 ไตรมาสติดต่อกัน และคาดการณ์ว่าตลอดปี 2568 สถานการณ์การลงทุนภาคเอกชนไทยจะยังอยู่ภายใต้ปัจจัยทางการเมืองที่ยังมีความไม่แน่นอนสูง อีกทั้งภาวะเศรษฐกิจไทยมีแรงกดดันจากนโยบายภาษีทรัมป์ทั้งจากการส่งออกอาจชะลอตัวลงในครึ่งหลังของปี และการลงทุนโดยตรงจากต่างประเทศที่อาจถูกกระทบอย่างมีนัยสำคัญ ส่งผลให้ ณ สิ้นปี 2568 การลงทุนภาคเอกชนของไทยมีแนวโน้มจะลดลงติดต่อกันถึง 7 ไตรมาส กลายเป็นอีกปัจจัยหนึ่งที่ทำให้อุปสงค์อาคารสำนักงานยังคงอ่อนตัวลง

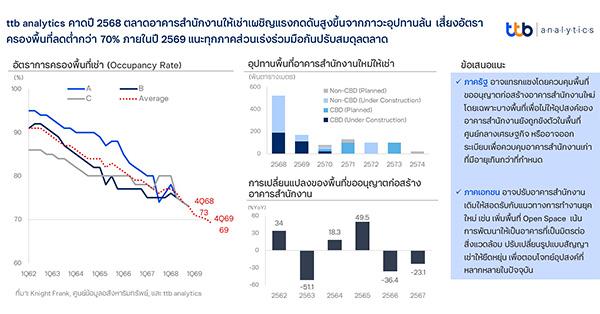

ในขณะที่ด้านอุปทาน การลงทุนก่อสร้างอาคารสำนักงานให้เช่าโดยเฉพาะโครงการขนาดใหญ่ในปัจจุบันเป็นโครงการที่วางแผนและประเมินโครงการตั้งแต่ช่วงก่อนเกิดวิกฤตโควิด-19 แต่ด้วยข้อจำกัดของการแพร่ระบาดหลายโครงการจึงมีความล่าช้าในการก่อสร้าง ส่งผลให้อุปทานอาคารสำนักงานให้เช่าในกรุงเทพมหานคร มีพื้นที่ให้เช่าเพิ่มขึ้นติดต่อกันในช่วงปี 2564 – 2567 ที่ผ่านมา กว่า 6.5 แสนตารางเมตร และบนอุปสงค์ของตลาดอาคารเช่าสำนักงานชะลอตัว ส่งผลให้อัตราการครองพื้นที่เช่า (Occupancy Rate) เริ่มมีทิศทางปรับลดลง จากในปี 2562 ที่มีอัตราการครองพื้นที่เช่า 90% ลดลงต่อเนื่องเหลือ 77% ในปี 2567 รวมถึงในปี 2568 ที่ทาง Knight Frank คาดว่าจะมีอุปทานพื้นที่เช่าเพิ่มขึ้นราว 5.24 แสนตารางเมตร

จากการวิเคราะห์ของ ttb analytics คาดว่าอัตราการครองพื้นที่ของอาคารสำนักงานให้เช่าในกรุงเทพมหานคร ณ สิ้นปี 2568 อาจปรับลดลงเหลือประมาณ 73% และมีแนวโน้มลดลงต่อเนื่องสู่ระดับต่ำกว่า 70% ภายในปี 2569 การปรับตัวลดลงของอัตราการครองพื้นที่ดังกล่าว สะท้อนถึงภาวะอุปสงค์ที่อ่อนแรงตามการชะลอตัวของเศรษฐกิจไทย รวมถึงการลงทุนจากต่างประเทศที่ยังไม่ฟื้นตัวกลับสู่ระดับก่อนเกิดการระบาดของโควิด-19 ขณะเดียวกัน พฤติกรรมการทำงานแบบ Hybrid Work ที่ยังคงอยู่ในหลายองค์กร ส่งผลให้ความต้องการใช้พื้นที่สำนักงานลดลงอย่างมีนัยสำคัญ ในขณะที่ด้านอุปทานยังคงต้องเผชิญกับภาวะ Oversupply ต่อเนื่อง แม้ว่าแนวโน้มพื้นที่ให้เช่าใหม่ในอนาคตจะเข้าสู่ตลาดน้อยลง สะท้อนได้จากปริมาณพื้นที่ขออนุญาตก่อสร้างอาคารสำนักงานใหม่ลดลงต่อเนื่องเป็นปีที่สองติดต่อกันที่ 36% ในปี 2566 และ 23% ในปี 2567

ทั้งนี้ ttb analytics เสนอแนะวิธีลดแรงกดดันในตลาดอาคารสำนักงานให้เช่าโดยอาจพิจารณาถึงการปรับสมดุล (Rebalancing) ผ่านการแทรกแซงฝั่งอุปทาน ได้แก่ 1) ภาครัฐควรเข้ามาแทรกแซงในตลาด เช่น ควบคุมพื้นที่การขออนุญาตก่อสร้างอาคารสำนักงานใหม่โดยเฉพาะในบางพื้นที่เพื่อไม่ให้อุปสงค์ของอาคารสำนักงานยังถูกขังตัวในพื้นที่ศูนย์กลางเศรษฐกิจอยู่ หรือแทรกแซงโดยการออกระเบียบเพื่อควบคุมอาคารสำนักงานเก่าที่มีอายุเกินกว่าที่กำหนด โดยอาจเสนอเงื่อนไขในการสนับสนุนเพื่อเปลี่ยนอาคารสำนักงานเก่าที่อาจไม่ดึงดูดการเข้ามาเช่าพื้นที่ให้กลายเป็นที่อยู่อาศัยสำหรับคนรายได้น้อยเพื่อเป็นทางเลือกให้กับผู้ต้องการซื้อที่อยู่อาศัยในราคาที่ต่ำกว่าเอกชนบนที่อยู่อาศัยระดับเดียวกัน รวมถึงควรวางมาตรการสำหรับผู้ที่มีสิทธิในการซื้อเพื่อป้องกันการเก็งกำไร และ 2) ภาคเอกชนอาจเน้นแนวทางการปรับอาคารสำนักงานเดิมให้สอดรับกับแนวทางการทำงานยุคใหม่ เช่น เพิ่มพื้นที่ Open Space หรือเน้นการพัฒนาให้เป็นอาคารที่เป็นมิตรต่อสิ่งแวดล้อม รวมทั้งการปรับเปลี่ยนรูปแบบสัญญาเช่าให้มีความยืดหยุ่น เพื่อตอบโจทย์อุปสงค์ที่มีความหลากหลายในปัจจุบัน บนความหวังที่เศรษฐกิจไทยอาจยังรักษาการเติบโตและช่วยกระตุ้นอุปสงค์ของความต้องการพื้นที่สำนักงานจากภาคการลงทุนที่อาจกระเตื้องขึ้นตามเศรษฐกิจ เพื่อที่จะช่วยให้สถานการณ์ตลาดค่อย ๆ ปรับเข้าสู่จุดสมดุล มากขึ้นได้ในระยะถัดไป

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

M โชว์เก๋าเหนือคู่แข่ง รุก70สาขา“โบนัสสุกี้”")

M โชว์เก๋าเหนือคู่แข่ง รุก70สาขา“โบนัสสุกี้”")