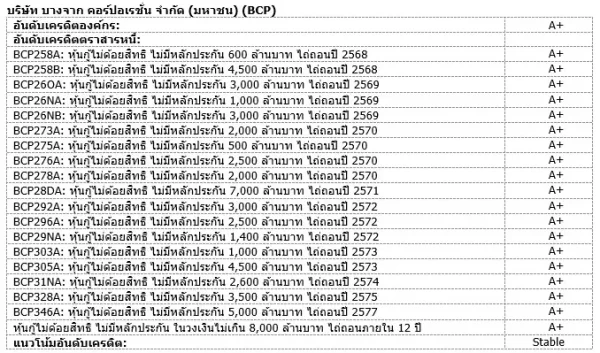

มิติหุ้น – ทริสเรทติ้งจัดอันดับเครดิตหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันชุดใหม่ในวงเงินไม่เกิน 8 พันล้านบาท อายุไม่เกิน 12 ปี ของ บริษัท บางจาก คอร์ปอเรชั่น จำกัด (มหาชน) ที่ระดับ “A+” โดยบริษัทจะนำเงินที่ได้จากการออกหุ้นกู้นี้ไปชำระคืนเงินกู้ธนาคารและหุ้นกู้ของบริษัท ในขณะเดียวกัน ทริสเรทติ้งคงอันดับเครดิตองค์กรและหุ้นกู้ไม่ด้อยสิทธิไม่มีหลักประกันชุดปัจจุบันของบริษัทที่ระดับ “A+” โดยแนวโน้มอันดับเครดิตยังคงอยู่ที่ “Stable” หรือ “คงที่”

อันดับเครดิตยังคงสะท้อนถึงสถานะทางธุรกิจที่แข็งแกร่งขึ้นของบริษัท ภายหลังจากประสบความสำเร็จในการควบรวมธุรกิจโรงกลั่นน้ำมันและการตลาดรวมถึงการขยายการดำเนินงานในธุรกิจต้นน้ำด้านการสำรวจและผลิตปิโตรเลียม (Petroleum Exploration and Production — E&P) อันดับเครดิตยังพิจารณาถึงประโยชน์จากการบูรณาการธุรกิจในแนวดิ่ง (Vertical Integration) ในกลุ่มธุรกิจปิโตรเลียมและการกระจายการลงทุนด้วย อย่างไรก็ตาม อันดับเครดิตมีข้อจำกัดจากความอ่อนไหวต่อความผันผวนของราคาน้ำมันและค่าการกลั่น (Gross Refining Margin — GRM) รวมถึงความเสี่ยงในการพัฒนาโครงการที่กำลังจะเกิดขึ้นของบริษัท

ในช่วงสามเดือนแรกของปี 2568 ผลการดำเนินงานทางการเงินของบริษัทเป็นไปตามประมาณการของทริสเรทติ้ง โดยบริษัทมี EBITDA อยู่ที่ประมาณ 1.33 หมื่นล้านบาท ลดลง 9.1% เมื่อเทียบกับปีก่อนหน้า อัตราส่วนหนี้สินทางการเงินต่อ EBITDA อยู่ที่ 2.9 เท่า (ปรับเป็นอัตราส่วนเต็มปีด้วยตัวเลข 12 เดือนย้อนหลัง) การลดลงของ EBITDA ส่วนใหญ่เกิดจากการชะลอตัวทางเศรษฐกิจและราคาน้ำมันที่ลดลง ซึ่งกดดันต่อค่าการกลั่นของบริษัท ในขณะที่ปริมาณการขายปิโตรเลียมในธุรกิจ E&P ลดลงจากการขายสิทธิในแหล่งน้ำมัน Yme ออกไป

ทริสเรทติ้งเชื่อว่าการดำเนินการเชิงกลยุทธ์ของบริษัท เช่น การสร้างประโยชน์จากการผนึกกำลังภายหลังการซื้อกิจการ บริษัท บางจาก ศรีราชา จำกัด (มหาชน) (BSRC) การเพิ่มประสิทธิภาพด้านโลจิสติกส์ และผลักดันการประหยัดต้นทุนขององค์กร จะมีบทบาทสำคัญในการรักษาระดับรายได้และลดแรงกดดันจากปัจจัยภายนอก ทั้งนี้ ทริสเรทติ้งมองว่าการดำเนินงานของบริษัทยังคงมีความท้าทายจากความตึงเครียดทางการค้าระหว่างประเทศ แนวโน้มเศรษฐกิจที่ซบเซา และความไม่แน่นอนด้านภูมิรัฐศาสตร์ที่ยังคงดำเนินอยู่ ทริสเรทติ้ง คาดว่าความพยายามบริหารจัดการในเชิงกลยุทธ์ของบริษัทเหล่านี้จะสนับสนุนผลการดำเนินงานของบริษัทให้อยู่ในระดับที่สอดคล้องกับการคาดการณ์ของทริสเรทติ้ง

ณ เดือนมีนาคม 2568 บริษัทมีหนี้สินรวมซึ่งไม่รวมหนี้สินจากสัญญาเช่าทางการเงินอยู่ที่ 1.27 แสนล้านบาท ในขณะที่หนี้ที่มีลำดับในการได้รับชำระคืนก่อนซึ่งทั้งหมดเป็นของบริษัทย่อยรวมอยู่ที่ 6.13 หมื่นล้านบาท ดังนั้น อัตราส่วนหนี้ที่มีลำดับในการได้รับชำระคืนก่อนต่อภาระหนี้สินรวมทั้งหมดของบริษัทอยู่ที่ประมาณ 48.2%

แนวโน้มอันดับเครดิต

แนวโน้มอันดับเครดิต “Stable” หรือ “คงที่” สะท้อนถึงความคาดหวังของทริสเรทติ้งว่าบริษัทจะมีผลการดำเนินงานเป็นไปตามที่ทริสเรทติ้งคาดการณ์ไว้ ทั้งนี้ เมื่อพิจารณาจากแผนการปรับปรุงประสิทธิภาพการดำเนินงานแล้ว ทริสเรทติ้งคาดว่า กำไรและภาระหนี้สินทางการเงินจะสอดคล้องกับประมาณการของทริสเรทติ้ง โดยอัตราส่วนหนี้สินทางการเงินต่อ EBITDA จะอยู่ที่ระดับต่ำกว่า 3.5 เท่า

ปัจจัยที่อาจทำให้อันดับเครดิตเปลี่ยนแปลง

โอกาสในการปรับเพิ่มอันดับเครดิตของบริษัทมีจำกัดในระยะใกล้ ในทางกลับกัน อันดับเครดิตอาจถูกปรับลดลงได้ หากบริษัทมีสถานะความเสี่ยงด้านการเงินเพิ่มสูงขึ้นอย่างมีนัยสำคัญ กรณีนี้อาจเกิดขึ้นได้หากผลการดำเนินงานของบริษัทลดต่ำลงกว่าประมาณการของทริสเรทติ้งอย่างมีนัยสำคัญหรือบริษัทมีการลงทุนหรือซื้อกิจการโดยการก่อหนี้สินในระดับสูง

เกณฑ์การจัดอันดับเครดิตที่เกี่ยวข้อง

– เกณฑ์การจัดอันดับเครดิตตราสารหนี้, 26 ธันวาคม 2567

– เกณฑ์การจัดอันดับเครดิตธุรกิจทั่วไป, 15 กรกฎาคม 2565

– อัตราส่วนทางการเงินที่สำคัญและการปรับปรุงตัวเลขทางการเงินสำหรับธุรกิจทั่วไป, 11 มกราคม 2565

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon