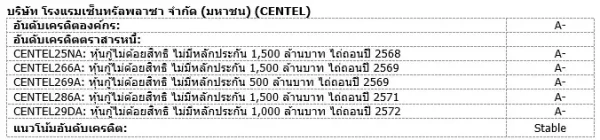

มิติหุ้น – ทริสเรทติ้งคงอันดับเครดิตองค์กรและหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันของ บริษัท โรงแรมเซ็นทรัลพลาซา จำกัด (มหาชน) ที่ระดับ “A-” ด้วยแนวโน้มอันดับเครดิต “Stable” หรือ “คงที่”

อันดับเครดิตสะท้อนถึงสถานะทางธุรกิจที่แข็งแกร่งและมั่นคงของบริษัททั้งในธุรกิจโรงแรมและธุรกิจร้านอาหารบริการด่วน (Quick Service Restaurant — QSR) ในประเทศไทย ทั้งนี้ทริสเรทติ้งมองว่าธุรกิจร้านอาหารบริการด่วนจะยังคงมีผลการดำเนินงานที่สม่ำเสมอแม้จะมีแรงกดดันจากสภาวะการบริโภคที่ซบเซาโดยมีปัจจัยสนับสนุนจากสถานะทางการแข่งขันที่แข็งแกร่งของแบรนด์ร้านอาหารหลัก ๆ ของบริษัท สำหรับธุรกิจโรงแรมนั้น การชะลอตัวของจำนวนนักท่องเที่ยวต่างชาติที่เข้ามาคาดว่าจะส่งผลกดดันต่อการดำเนินงานของธุรกิจโรงแรมของบริษัท อย่างไรก็ตาม ทริสเรทติ้งคาดว่าผลกระทบดังกล่าวจะบรรเทาลงบางส่วนจากอุปสงค์การท่องเที่ยวภายในประเทศที่ยังคงมีอย่างต่อเนื่อง อีกทั้งรายได้จากโรงแรมใหม่และโรงแรมที่ได้รับการปรับปรุงก็คาดว่าจะช่วยสนับสนุนผลกำไรของบริษัทและช่วยรักษาระดับภาระหนี้สินทางการเงินให้อยู่ภายในเกณฑ์ของอันดับเครดิตในช่วงที่บริษัทมีแผนใช้เงินลงทุนขนาดใหญ่สำหรับการปรับปรุงและขยายโรงแรม

ประเด็นสำคัญที่กำหนดอันดับเครดิต

ความท้าทายจากการชะลอตัวของจำนวนนักท่องเที่ยวต่างชาติ

ทริสเรทติ้งได้ปรับลดประมาณการจำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้ามาในประเทศไทยในปี 2568 ให้เหลือ 34 ล้านคนจากเดิมที่คาดไว้ 36 ล้านคนเมื่อต้นปี โดยการปรับลดดังกล่าวสะท้อนถึงการลดลงอย่างมีนัยสำคัญของจำนวนนักท่องเที่ยวจีนซึ่งยังคงเป็นปัจจัยสำคัญที่ขับเคลื่อนอุปสงค์ในภาคธุรกิจโรงแรมของประเทศ ในช่วงครึ่งแรกของปี 2568 จำนวนนักท่องเที่ยวต่างชาติโดยรวมลดลง 4.7% เมื่อเทียบกับปีก่อนหน้าเหลือ 16.7 ล้านคน โดยจำนวนนักท่องเที่ยวจีนลดลงอย่างมากถึง 34.1% เมื่อเทียบกับปีก่อนหน้าเหลือเพียง 2.3 ล้านคน ซึ่งการลดลงอย่างมากของนักท่องเที่ยวจีนตอกย้ำถึงความท้าทายของธุรกิจโรงแรมของไทยที่ยังคงอยู่ไม่ว่าจะเป็นความกังวลด้านความปลอดภัย การแข็งค่าของเงินบาท และปัจจัยลบทางเศรษฐกิจในประเทศจีนที่ส่งผลกระทบต่อความต้องการเดินทาง

อย่างไรก็ดี จำนวนนักท่องเที่ยวจากประเทศอื่น ๆ ที่ไม่ใช่จีนยังคงค่อนข้างมีเสถียรภาพ โดยเพิ่มขึ้น 2.5% เมื่อเทียบกับปีก่อนหน้า มาอยู่ที่จำนวน 14.4 ล้านคนในช่วงเวลาเดียวกัน ซึ่งได้รับแรงสนับสนุนจากจำนวนนักท่องเที่ยวจากอินเดียและรัสเซียที่เพิ่มขึ้น แม้การชะลอตัวของจำนวนนักท่องเที่ยวจะส่งผลกดดันต่อผลการดำเนินงานของภาคธุรกิจโรงแรมในประเทศไทยรวมถึงของบริษัทเองด้วย แต่ทริสเรทติ้งก็คาดว่าผลกระทบจะบรรเทาลงบางส่วนจากอุปสงค์การเดินทางภายในประเทศที่ยังคงแข็งแกร่งและการที่บริษัทมีตลาดนักท่องเที่ยวที่หลากหลายจากประเทศอื่นนอกเหนือจากจีนซึ่งช่วยให้ผลการดำเนินงานของบริษัทยังคงมีความสม่ำเสมอ

ในระยะยาว แม้จะมีความท้าทายบางประการ ทริสเรทติ้งก็ยังคงมีมุมมองว่าภาคธุรกิจโรงแรมยังคงมีความสำคัญต่อเศรษฐกิจของไทยและมีแนวโน้มที่จะได้รับการสนับสนุนจากภาครัฐอย่างต่อเนื่อง และการที่บริษัทมีโรงแรมที่ครอบคลุมตั้งแต่โรงแรมระดับหรูไปจนถึงโรงแรมระดับกลาง ตลอดจนโรงแรมสำหรับการท่องเที่ยวพักผ่อนไปจนถึงโรงแรมเพื่อการประชุมและสัมมนา (Meetings, Incentives, Conferences, and Exhibitions — MICE) บริษัทจึงอยู่ในสถานะที่ดีที่จะได้รับประโยชน์จากการฟื้นตัวของธุรกิจโรงแรมและนโยบายสนับสนุนดังกล่าวจากภาครัฐ

ธุรกิจโรงแรมในมัลดีฟส์ได้รับผลกระทบจากการแข่งขันที่เพิ่มขึ้น

ธุรกิจโรงแรมของบริษัทในประเทศมัลดีฟส์ต้องเผชิญกับแรงกดดันจากการแข่งขันที่รุนแรงยิ่งขึ้นแม้ว่าจำนวนนักท่องเที่ยวต่างชาติจะเติบโตอย่างแข็งแกร่งก็ตาม โดยในปี 2567 จำนวนนักท่องเที่ยวที่เดินทางเข้ามาในประเทศมัลดีฟส์เพิ่มขึ้นจนถึงระดับสูงสุดเป็นประวัติการณ์ที่ 2 ล้านคนหรือเพิ่มขึ้น 8.9% เมื่อเทียบกับปีก่อนหน้า และแนวโน้มการเติบโตยังคงดำเนินต่อไปในไตรมาสแรกของปี 2568 โดยเพิ่มขึ้น 8.3% เมื่อเทียบกับปีก่อนหน้ามาอยู่ที่จำนวน 1 ล้านคน อย่างไรก็ตาม การเพิ่มขึ้นดังกล่าวส่วนใหญ่เกิดจากนักท่องเที่ยวระยะใกล้จากภูมิภาคเอเชียซึ่งมักมีระยะเวลาการเข้าพักที่สั้นกว่าและมีความอ่อนไหวต่อราคาค่อนข้างสูง

ในขณะเดียวกัน อุปทานที่พักในมัลดีฟส์ก็ได้ขยายตัวจากระดับก่อนเกิดการแพร่ระบาดของโรคโควิด 19 โดยมีอัตราการเติบโตเฉลี่ยต่อปีที่ประมาณ 4% การแข่งขันที่เพิ่มขึ้นจากรีสอร์ตระดับกลางและเกสต์เฮาส์ใกล้เมืองมาเล (Malé) ซึ่งนำเสนอประสบการณ์การพักผ่อนที่คล้ายกันแต่อยู่ในระดับราคาที่เข้าถึงได้มากกว่าได้ส่งผลให้เกิดแรงกดดันต่ออัตราการเข้าพักและความสามารถในการกำหนดราคาของโรงแรมเดิมของบริษัท ทั้งนี้ รายได้รวมต่อห้องพักที่มีให้บริการ (Total Revenue per Available Room — TRevPAR) ของโรงแรมเดิมทั้งสองแห่งของบริษัทลดลง 19% เมื่อเทียบกับปีก่อนหน้ามาอยู่ที่ 360 ดอลลาร์สหรัฐฯ ต่อห้องต่อคืนในไตรมาสที่ 4 ของปี 2567 และในไตรมาสแรกของปี 2568 TRevPAR ยังคงลดลง 15% เมื่อเทียบกับปีก่อนหน้ามาอยู่ที่ 527 ดอลลาร์สหรัฐฯ ต่อห้องต่อคืน ทริสเรทติ้งมองว่าโรงแรมที่เปิดใหม่ของบริษัท ได้แก่ Centara Mirage Lagoon Maldives และ Centara Grand Lagoon Maldives ได้รับการวางตำแหน่งเชิงกลยุทธ์ให้อยู่ในกลุ่มตลาดระดับพรีเมียมและกลุ่มครอบครัวซึ่งจะช่วยลดความเสี่ยงจากอุปสงค์ที่อ่อนไหวต่อราคาได้

อาคารผู้โดยสารระหว่างประเทศแห่งใหม่ของท่าอากาศยานนานาชาติเวลานา (Velana International Airport) ซึ่งมีกำหนดเปิดให้บริการในไตรมาสที่ 3 ของปี 2568 นั้นคาดว่าจะช่วยบรรเทาความแออัดในการเดินทางและเพิ่มขีดความสามารถด้านการท่องเที่ยวของประเทศ ซึ่งอาจช่วยสนับสนุนผลการดำเนินงานของธุรกิจโรงแรมในมัลดีฟส์ของบริษัทได้ในระยะยาว ทั้งนี้ จากสภาพแวดล้อมในมัลดีฟส์ในปัจจุบัน บริษัทได้ตัดสินใจเลื่อนการลงทุนในโรงแรมใหม่แห่งที่สาม คือ CENTARA Reserve Maldives ออกไป

การเติบโตของ RevPAR ได้รับแรงสนับสนุนจากโรงแรมใหม่และการปรับปรุงสินทรัพย์โรงแรม

ทริสเรทติ้งคาดว่ารายได้เฉลี่ยต่อห้องต่อคืน (Revenue per Available Room — RevPAR) ของโรงแรมของบริษัทจะเพิ่มขึ้น 6% เมื่อเทียบกับปีก่อนหน้ามาอยู่ที่ 4,060 บาทต่อห้องต่อคืนในปี 2568 โดยการเติบโตดังกล่าวน่าจะเกิดจากการเปิดให้บริการโรงแรม Centara Mirage Lagoon และ Centara Grand Lagoon Maldives รวมถึงการปรับปรุงโรงแรมเซ็นทารา แกรนด์ มิราจ บีชรีสอร์ท พัทยา และโรงแรมเซ็นทารา กะรน รีสอร์ท ภูเก็ต ที่แล้วเสร็จ อย่างไรก็ตาม หากเปรียบเทียบในลักษณะเดียวกัน (Like-for-Like basis) ทริสเรทติ้งคาดว่า RevPAR ของบริษัทจะลดลง 3% เมื่อเทียบกับปีก่อนหน้าซึ่งสะท้อนถึงแรงกดดันจากจำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้ามาในประเทศไทยที่ลดลง ตลอดจนผลการดำเนินงานที่อ่อนแอของโรงแรมเดิมทั้งสองแห่งของบริษัทในมัลดีฟส์ และการชะลอตัวของกลุ่มลูกค้า MICE ทริสเรทติ้งคาดว่า RevPAR ของบริษัทจะเพิ่มขึ้นเป็น 4,500-4,950 บาทต่อห้องต่อคืนในช่วงระหว่างปี 2569-2570 โดยการเติบโตจะได้รับแรงหนุนหลักจากการปรับขึ้นอัตราค่าห้องพักหลังจากโครงการปรับปรุงโรงแรมครั้งใหญ่แล้วเสร็จ

ธุรกิจร้านอาหารเติบโตจากการขยายสาขา

สถานะทางการแข่งขันที่แข็งแกร่งและการขยายสาขาคาดว่าจะยังคงสนับสนุนการเติบโตของรายได้ของบริษัทอย่างต่อเนื่อง โดยทริสเรทติ้งคาดว่ารายได้จากธุรกิจ QSR จะเพิ่มขึ้นปีละ 1%-5% ไปอยู่ที่ระดับประมาณ 1.31-1.43 หมื่นล้านบาทในช่วงระหว่างปี 2568-2570 โดยประมาณการนี้ได้รวมการคาดการณ์ว่ายอดขายจากสาขาเดิมจะทรงตัวและการเพิ่มขึ้นสุทธิของจำนวนสาขาร้านอาหารจะอยู่ในระดับปานกลางที่ 40-60 สาขาต่อปี

บริษัทรายงานการเติบโตของยอดขายจากสาขาเดิมที่ 1% ในปี 2567 และในไตรมาสแรกของปี 2568 ซึ่งสูงกว่าคู่แข่งส่วนใหญ่ในอุตสาหกรรมที่มียอดขายจากสาขาเดิมติดลบในช่วงเวลาดังกล่าว แบรนด์หลักของบริษัทได้แก่ KFC Mister Donut Auntie Anne’s และ Ootoya โดย KFC ยังคงเป็นแบรนด์หลักที่สำคัญของบริษัทซึ่งสร้างรายได้คิดเป็นสัดส่วนมากกว่าครึ่งหนึ่งของรายได้และ EBITDA จากธุรกิจร้านอาหารบริการด่วน ทริสเรทติ้งคาดว่า KFC จะยังคงเติบโตต่อไป โดยพิจารณาจากสถานะที่เป็นหนึ่งในแบรนด์ร้านอาหารบริการด่วนชั้นนำที่อยู่ในใจของผู้บริโภคมากที่สุด แต่การเติบโตจะมาจากการขยายสาขาเป็นหลัก ส่วน Mister Donut นั้นคาดว่าจะมีการเติบโตของรายได้ในระดับปานกลางโดยส่วนใหญ่เกิดจากการขยายสาขาด้วยเช่นกัน ในขณะที่ Auntie Anne’s นั้นก็มีศักยภาพในการขยายตัวเพิ่มเติมจากการขยายไปสู่พื้นที่ที่ยังไม่เคยทำการตลาดมาก่อน ส่วน Ootoya นั้นคาดว่าจะมีการเติบโตของยอดขายในระดับเลขหลักเดียวไปในทางสูงโดยได้รับแรงหนุนจากการเปิดตัวเมนูใหม่ที่ประสบความสำเร็จและกลุ่มลูกค้าเป้าหมายที่ได้รับผลกระทบจากสภาวะกำลังซื้อที่ลดลงน้อยกว่า โดยรวมแล้ว Mister Donut รวมถึง Auntie Anne’s และ Ootoya คาดว่าจะมีสัดส่วนรายได้และ EBITDA จากธุรกิจร้านอาหารบริการด่วนรวมกันคิดเป็นประมาณ 30% ของรายได้ในธุรกิจกลุ่มนี้ในช่วงระยะเวลาประมาณการ

การเติบโตของธุรกิจ QSR ผ่านรูปแบบการร่วมทุน

ในช่วงไม่กี่ปีที่ผ่านมาบริษัทได้ดำเนินการปรับโครงสร้างพอร์ตลงทุนโดยยุติการดำเนินงานของแบรนด์ QSR ที่มีผลการดำเนินงานไม่ดี ส่งผลให้ประสิทธิภาพการดำเนินงานและความสามารถในการทำกำไรปรับตัวดีขึ้น สำหรับแผนในอนาคตนั้น บริษัทมีเป้าหมายที่จะเน้นการขยายธุรกิจโดยผ่านรูปแบบการร่วมทุน (Joint Venture — JV) เป็นหลัก โดยกลยุทธ์นี้น่าจะช่วยให้บริษัทสามารถใช้ประโยชน์จากความแข็งแกร่งของแบรนด์และนวัตกรรมของพันธมิตรร่วมทุน พร้อมกับให้การสนับสนุนด้านการดำเนินงานและการเงินอย่างเป็นระบบ ซึ่งแนวทางดังกล่าวน่าจะช่วยให้บริษัทสามารถขยายธุรกิจได้อย่างมีประสิทธิภาพและรวดเร็วมากกว่าการสร้างแบรนด์เอง

การใช้แนวทาง JV นี้ปรากฏว่าประสบความสำเร็จมาแล้ว โดยเฉพาะอย่างยิ่งกับ The Food Selection Group Co., Ltd. ซึ่งเป็นผู้ดำเนินธุรกิจแบรนด์ Shinkanzen Sushi รวมถึงแบรนด์ Nakla Moo Kata แบรนด์ Nama และแบรนด์ Katsu Midori โดยบริษัทดังกล่าวสามารถขยายพอร์ตการลงทุนทั้งในด้านแบรนด์และจำนวนสาขาได้อย่างต่อเนื่องและสร้างรายได้จากเงินปันผลให้แก่บริษัทจำนวน 31 ล้านบาทในปี 2566 และจำนวน 51 ล้านบาทในปี 2567 นอกจากนี้ Salad Factory ก็เป็นแบรนด์ JV อีกแบรนด์หนึ่งที่แสดงให้เห็นถึงศักยภาพในการเติบโตได้อีกมาก นอกจากแบรนด์ JV ในปัจจุบันที่มีอยู่แล้ว บริษัทยังเดินหน้าแสวงหาโอกาสในการควบรวมและซื้อกิจการเพื่อที่จะเพิ่มความหลากหลายและขยายพอร์ตธุรกิจ QSR ไปยังกลุ่มตลาดใหม่ ๆ ด้วย

กำไรยังคงเติบโต แต่อยู่ในอัตราที่ช้ากว่าที่เคยคาดการณ์ไว้ก่อนหน้า

ภายใต้กรณีฐาน ทริสเรทติ้งคาดว่ารายได้ของบริษัทจะอยู่ที่จำนวน 2.5 หมื่นล้านบาทในปี 2568 และจะเพิ่มขึ้นเป็น 2.7-3 หมื่นล้านบาทต่อปีในช่วงระหว่างปี 2569-2570 โดยการเติบโตที่คาดการณ์ไว้นี้จะเกิดจากการเพิ่มขึ้นของรายได้จากธุรกิจโรงแรมเป็นหลัก อย่างไรก็ตาม อัตราการเติบโตของรายได้นี้จะช้ากว่าที่เคยคาดไว้เนื่องจากความท้าทายที่มีอย่างต่อเนื่องในภาคธุรกิจโรงแรมซึ่งคาดว่าจะจำกัดศักยภาพในการสร้างกำไรได้อย่างเต็มที่ของพอร์ตโรงแรมของบริษัทในระยะสั้น

ทริสเรทติ้งคาดว่าอัตรา EBITDA Margin ของบริษัทจะยังคงอยู่ในช่วง 26%-28% ในระยะเวลาประมาณการ ซึ่งสะท้อนถึงช่วงเปลี่ยนผ่านที่โรงแรมแห่งใหม่ของบริษัทในมัลดีฟส์กำลังเริ่มดำเนินงานและมีค่าใช้จ่ายก่อนเปิดดำเนินกิจการ ส่วนสำหรับธุรกิจ QSR ทริสเรทติ้งคาดว่าอัตรากำไรจะยังคงอยู่ภายใต้แรงกดดันเนื่องจากความเชื่อมั่นของผู้บริโภคที่อ่อนแอและการแข่งขันที่รุนแรงในอุตสาหกรรมซึ่งจำกัดความสามารถของบริษัทในการที่จะผลักภาระต้นทุนที่เพิ่มขึ้นไปยังผู้บริโภคได้อย่างเต็มที่ ในการนี้ ทริสเรทติ้งคาดว่า EBITDA ของบริษัทจะอยู่ที่จำนวน 6.6 พันล้านบาทในปี 2568 และจะเพิ่มขึ้นเป็น 7.2-8.3 พันล้านบาทต่อปีในช่วงระหว่างปี 2569-2570

การลงทุนทำให้ระดับหนี้ยังไม่ลดลง

เมื่อพิจารณาจากแผนการลงทุนของบริษัทแล้ว ทริสเรทติ้งประมาณการว่าหนี้สินทางการเงินของบริษัทซึ่งวัดจากอัตราส่วนหนี้สินทางการเงินต่อ EBITDA ที่ปรับปรุงแล้วจะเพิ่มขึ้นเล็กน้อยเป็น 4.6-4.7 เท่าในช่วงปี 2568-2569 ก่อนที่จะลดลงมาอยู่ที่ 4.3 เท่าในปี 2570 ส่วนในช่วงระหว่างปี 2568-2570 นั้น งบลงทุนรวมของบริษัทคาดว่าจะอยู่ที่จำนวนทั้งสิ้นประมาณ 1.5 หมื่นล้านบาท โดยในจำนวนนี้ประมาณ 1.8 พันล้านบาทเป็นค่าใช้จ่ายที่เกี่ยวข้องกับโรงแรมใหม่สองแห่งในมัลดีฟส์และการปรับปรุงโรงแรมเซ็นทารา แกรนด์ มิราจ บีช รีสอร์ท พัทยา และโรงแรมเซ็นทารา กะรน รีสอร์ท ภูเก็ต ซึ่งขณะนี้แล้วเสร็จและเปิดดำเนินการแล้ว สำหรับโครงการปรับปรุงโรงแรมที่อยู่ในแผนงาน ได้แก่ โรงแรมเซ็นทารา แกรนด์ หัวหิน โรงแรมเซ็นทารา แกรนด์ กระบี่ โรงแรมเซ็นทารา วิลล่า ภูเก็ต โรงแรมเซ็นทารา วิลล่า สมุย และโรงแรมเซ็นทารา แกรนด์ ภูเก็ต โดยแผนการลงทุนยังรวมถึงโครงการขยายโรงแรมในประเทศดูไบ รวมทั้งโรงแรมเซ็นทารา รีเสิร์ฟ สมุย และโรงแรมใหม่ ๆ ในจุดหมายปลายทางใหม่ ๆ อีกด้วย ในส่วนของการขยายธุรกิจ QSR นั้น ทริสเรทติ้งคาดว่าบริษัทจะใช้เงินลงทุนที่จำนวนประมาณ 800-900 ล้านบาทต่อปี ทริสเรทติ้งคาดว่าหนี้สินที่ปรับปรุงแล้วของบริษัทจะเพิ่มขึ้นสูงสุดที่ประมาณ 3.6 หมื่นล้านบาทในปี 2570 จากระดับ 2.87 หมื่นล้านบาทในไตรมาสแรกของปี 2568 โดยได้รวมสมมติฐานเรื่องการต่อสัญญาเช่าของโรงแรมเซ็นทารา แกรนด์ แอทเซ็นทรัลพลาซา ลาดพร้าว เอาไว้ด้วย

ตามข้อกำหนดสำคัญทางการเงินของเงินกู้และหุ้นกู้ที่ระบุให้บริษัทต้องดำรงอัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อทุนให้ต่ำกว่า 2 เท่านั้น ณ เดือนมีนาคม 2568 บริษัทมีอัตราส่วนดังกล่าวอยู่ที่ 0.8 เท่า ซึ่งทริสเรทติ้งเชื่อว่าบริษัทน่าจะสามารถปฏิบัติตามข้อกำหนดทางการเงินดังกล่าวได้ตลอดช่วงระยะเวลาประมาณการ

สภาพคล่องเพียงพอ

ทริสเรทติ้งประเมินว่าสถานะสภาพคล่องของบริษัทจะอยู่ในระดับที่เพียงพอในระยะ 12 เดือนข้างหน้า ทั้งนี้ แหล่งสภาพคล่องหลักของบริษัท ณ สิ้นเดือนมีนาคม 2568 ประกอบด้วยเงินสดในมือและรายการเทียบเท่าเงินสดจำนวนประมาณ 2.3 พันล้านบาท รวมทั้งเงินที่ได้จากการออกหุ้นกู้จำนวน 1.5 พันล้านบาท วงเงินสินเชื่อโครงการที่ยังไม่ได้เบิกใช้จำนวนประมาณ 2.3 พันล้านบาท วงเงินสินเชื่อที่ยังไม่ได้เบิกใช้จำนวนประมาณ 3 พันล้านบาท และเงินทุนจากการดำเนินงานที่คาดว่าจะอยู่ที่ระดับประมาณ 6.7 พันล้านบาท ในขณะที่บริษัทมีภาระหนี้สินทางการเงินที่จะครบกำหนดชำระรวมจำนวน 3.9 พันล้านบาท รวมทั้งยังมีภาระผูกพันในสัญญาเช่าดำเนินงานอีกจำนวนประมาณ 1.5 พันล้านบาท การจ่ายเงินปันผลจำนวน 797 ล้านบาท และค่าใช้จ่ายตามแผนการลงทุนอีกจำนวน 8-9 พันล้านบาท

โครงสร้างหนี้

ณ เดือนมีนาคม 2568 บริษัทมีหนี้สินที่มีภาระดอกเบี้ยโดยรวมภาระผูกพันในสัญญาเช่าทางการเงินรวมทั้งสิ้นจำนวน 1.87 หมื่นล้านบาท โดยบริษัทมีหนี้ที่มีลำดับในการได้รับชำระคืนก่อนจำนวน 4.7 พันล้านบาทซึ่งคิดเป็นอัตราส่วนหนี้ที่มีลำดับในการได้รับชำระคืนก่อนเมื่อเทียบกับหนี้สินรวมอยู่ที่ระดับ 25%

สมมติฐานกรณีพื้นฐาน

สมมติฐานกรณีพื้นฐานที่สำคัญ ๆ ของทริสเรทติ้งสำหรับการดำเนินงานของบริษัทในช่วงระหว่างปี 2568-2570 มีดังนี้

- RevPAR ของโรงแรมจะเพิ่มขึ้น 6% ในปี 2568 และ 10% ต่อปีในระหว่างปี 2569-2570

- รายได้จากธุรกิจร้านอาหารบริการด่วนจะอยู่ที่ประมาณ 1.31-1.43 หมื่นล้านบาทต่อปี

- รายได้รวมจะอยู่ที่จำนวน 2.5 หมื่นล้านบาทในปี 2568 และจะอยู่ที่จำนวน 2.7-3 หมื่นล้านบาทต่อปีในระหว่างปี 2569-2570

- EBITDA Margin จะอยู่ที่ระดับ 26%-28%

- แผนการลงทุนรวมจะอยู่ที่จำนวน 1.5 หมื่นล้านบาท

แนวโน้มอันดับเครดิต

แนวโน้มอันดับเครดิต “Stable” หรือ “คงที่” สะท้อนถึงความคาดหมายของทริสเรทติ้งว่าบริษัทจะสามารถดำรงสถานะทางธุรกิจที่แข็งแกร่งและมีผลการดำเนินงานที่ดีทั้งในธุรกิจโรงแรมและธุรกิจ QSR ได้ต่อไป

ปัจจัยที่อาจทำให้อันดับเครดิตเปลี่ยนแปลง

ทริสเรทติ้งอาจเพิ่มอันดับเครดิตหากทั้งธุรกิจและสถานะทางการเงินของบริษัทปรับตัวดีขึ้นอย่างต่อเนื่องจนส่งผลให้อัตราส่วนหนี้สินทางการเงินต่อ EBITDA ที่ปรับปรุงแล้วลดลงมาอยู่ในระดับที่ต่ำกว่า 3.5 เท่าได้อย่างต่อเนื่อง ในทางตรงกันข้าม อันดับเครดิตอาจถูกปรับลดลงหากตัวชี้วัดทางการเงินของบริษัทอ่อนแอลงกว่าที่ทริสเรทติ้งคาดการณ์ไว้ไม่ว่าจะเกิดจากผลการดำเนินงานที่อ่อนแออย่างต่อเนื่อง และ/หรือการลงทุนที่ใช้เงินกู้เป็นหลักจนส่งผลทำให้อัตราส่วนหนี้สินที่ปรับปรุงแล้วต่อ EBITDA เพิ่มขึ้นเข้าใกล้ระดับ 5 เท่าโดยไม่มีสัญญาณของการปรับตัวที่ดีขึ้น

เกณฑ์การจัดอันดับเครดิตที่เกี่ยวข้อง

– เกณฑ์การจัดอันดับเครดิตตราสารหนี้, 26 ธันวาคม 2567

– เกณฑ์การจัดอันดับเครดิตธุรกิจทั่วไป, 15 กรกฎาคม 2565

– อัตราส่วนทางการเงินที่สำคัญและการปรับปรุงตัวเลขทางการเงินสำหรับธุรกิจทั่วไป, 11 มกราคม 2565

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

จาก CGS International ประเด็นสหรัฐฯ-อิหร่าน")