Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

-

ในงานประชุม Jackson Hole Economic Policy Symposium ปี 2025 การกล่าวสุนทรพจน์ของนาย Jerome Powell ประธาน Fed โน้มไปทางผ่อนคลาย (Dovish) แต่ยังมีความระมัดระวังผสมเข้ามา โดยระบุว่า จ้างงานกำลังเผชิญความเสี่ยงด้านต่ำเพิ่มมากขึ้น แต่เงินเฟ้อเผชิญความเสี่ยงด้านสูง อย่างไรก็ดี ในกรณีฐาน ผลจากการตั้งภาษีศุลกากรไปสู่ดัชนีราคาผู้บริโภคมีแนวโน้มเป็นเพียงปัจจัยชั่วคราว (“A reasonable base case is that the effects will be relatively short lived”) โดยหากพิจารณาแนวโน้มเศรษฐกิจในกรณีฐานและสมดุลความเสี่ยงที่เริ่มเปลี่ยนแปลงไป ประกอบกับอัตราดอกเบี้ยนโยบายอยู่ในระดับที่ตึงตัว Fed อาจพิจารณาเปลี่ยนจุดยืนด้านนโยบายการเงิน (“The baseline outlook and the shifting balance of risks may warrant adjusting our policy stance”)

-

ด้านความเห็นต่อตลาดแรงงาน: นาย Powell ระบุว่าการจ้างงานในสหรัฐฯ ชะลอตัวลงกว่าที่ประเมินไว้มากในช่วงที่ผ่านมา อย่างไรก็ดี การจ้างงานที่อ่อนตัวลง ยังไม่ทำให้ตลาดแรงงานอ่อนตัวลงมาก หลังอัตราการว่างงานยังทรงตัวในระดับต่ำ ขณะที่เครื่องชี้ตลาดแรงงานอื่นๆ อาทิ อัตราการลาออกแบบสมัครใจ อัตราการเลิกจ้าง สัดส่วนงานว่างเปิดใหม่เทียบกับจำนวนผู้ว่างงานในระบบ และค่าจ้างแรงงาน ยังสะท้อนว่าตลาดแรงงานค่อนข้างทรงตัวหรือชะลอตัวลงเพียงเล็กน้อยเท่านั้นในช่วงที่ผ่านมา ขณะเดียวกัน อุปทานแรงงานได้ชะลอตัวลงพร้อมๆ กับอุปสงค์แรงงาน ส่งผลให้ระดับการจ้างงานที่ไม่ทำให้อัตราการว่างงานปรับตัวเพิ่มขึ้น (Breakeven Employment) ลดลงอย่างรวดเร็ว

-

ขณะที่นาย Powell ระบุเพิ่มว่า แม้ตลาดแรงงานในภาพรวมจะมีความสมดุล แต่กลับเป็นความสมดุลที่ไม่ปกติ ซึ่งเกิดจากการชะลอลงของทั้งอุปสงค์และอุปทานแรงงาน โดยสถานการณ์นี้กำลังสะท้อนถึงความเสี่ยงด้านต่ำต่อการจ้างงานที่มีเพิ่มสูงขึ้น และหากความเสี่ยงเหล่านั้นเกิดขึ้นจริง อาจตามมาด้วยการเลิกจ้างพนักงงานและอัตราว่างงานที่เพิ่มขึ้นอย่างรวดเร็ว

-

ด้านความเห็นต่อเงินเฟ้อ: นาย Powell ระบุว่ากำแพงภาษีศุลกากรเริ่มส่งผลต่ออัตราเงินเฟ้อในบางหมวดสินค้าแล้ว และคาดว่าผลจากภาษีต่อเงินเฟ้อจะเริ่มเพิ่มขึ้นในช่วงไม่กี่เดือนข้างหน้า แต่ยังมีความไม่แน่นอนเกี่ยวกับระยะเวลาที่จะเผชิญผล และระดับการเพิ่มขึ้นของเงินเฟ้อ อย่างไรก็ดี ในกรณีฐาน ผลจากการตั้งภาษีศุลกากรไปสู่ดัชนีราคาผู้บริโภคมีแนวโน้มเป็นปัจจัยชั่วคราวเท่านั้น

-

นาย Powell ระบุต่อว่า การเพิ่มขึ้นของระดับราคาจากภาษีศุลกากรอาจส่งผลให้ลูกจ้างแรงงานเรียกร้องค่าจ้างที่สูงขึ้นกว่าปกติจากนายจ้างได้ ซึ่งจะนำไปสู่เงินเฟ้อที่มีความหนืด (Wage-price Dynamics) อย่างไรก็ตาม เมื่อพิจารณาจากภาวะตลาดแรงงานในปัจจุบันที่ไม่ตึงตัวเหมือนดังช่วงก่อนและมีความเสี่ยงด้านต่ำเพิ่มขึ้น กรณีดังกล่าวจึงเกิดขึ้นได้ยาก

-

สำหรับจุดยืดด้านนโยบายการเงิน: นาย Powell กล่าวว่า ในระยะสั้นเงินเฟ้อเผชิญความเสี่ยงด้านสูง ขณะที่ตลาดแรงงานเผชิญความเสี่ยงด้านต่ำ ส่งผลให้การกำหนดจุดยืดด้านนโยบายการเงินมีความท้าทายขึ้น โดยอัตราดอกเบี้ยนโยบายของ Fed ในปัจจุบันเข้าใกล้ระดับที่เป็นกลาง (Neutral Stance) ขึ้นกว่า 100bps เมื่อเทียบกับปีก่อน ส่วนเครื่องชี้ตลาดแรงงานสำคัญ อาทิ อัตราว่างงานที่ยังมีเสถียรภาพ ส่งผลให้ Fed ยังสามารถดำเนินนโยบายการเงินด้วยความระมัดระวังได้

-

อย่างไรก็ดี หากพิจารณาแนวโน้มเศรษฐกิจในกรณีฐาน และความเสี่ยงที่เริ่มเปลี่ยนแปลงไป ประกอบกับอัตราดอกเบี้ยนโยบายอยู่ในระดับตึงตัว Fed อาจพิจารณาปรับเปลี่ยนจุดยืนด้านนโยบายการเงิน

-

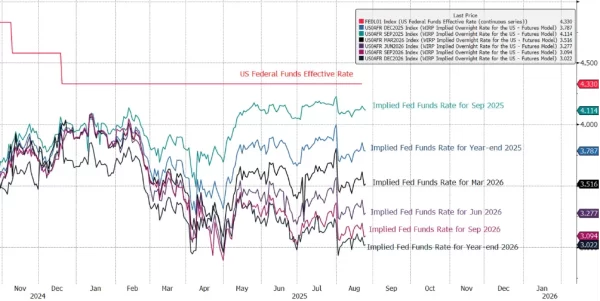

Our take: เราประเมินว่า การสื่อสารของนาย Jerome Powell ค่อนข้างโน้มไปทางผ่อนคลาย ซึ่งสอดคล้องกับความเสี่ยงที่เปลี่ยนแปลงไป หลังตัวเลขการจ้างงานในสหรัฐฯ ชะลอตัวลงแรงกว่าที่หลายฝ่ายประเมินไว้ในช่วงที่ผ่านมา และเปิดโอกาสให้ Fed เริ่มกลับมาลดอัตราดอกเบี้ยนโยบายได้อีกครั้ง โดยเราคาดว่า Fed จะพิจารณาปรับลดดอกเบี้ยลง -50bps ในปี 2025 (แบ่งเป็นรอบเดือน ก.ย. และ ธ.ค.)

-

ทั้งนี้ แม้ตลาดจะให้น้ำหนักว่าการสื่อสารของนาย Powell โน้มไปทางผ่อนคลายค่อนข้างมาก แต่เรามองว่าการสื่อสารของนาย Powell ยังผสมไปด้วยท่าทีที่ระมัดระวัง โดยเมื่อเทียบกับงานประชุม Jackson Hole ปี 2024 ที่ในช่วงนั้น Fed เริ่มวัฏจักรดอกเบี้ยขาลง นาย Powell ได้กล่าวว่า “ความเสี่ยงด้านสูงของเงินเฟ้อมีลดลง และความเสี่ยงด้านต่ำของตลาดแรงงานมีเพิ่มขึ้น” ซึ่งชัดเจนกว่าการสื่อสารรอบปัจจุบันที่กล่าวว่า “เงินเฟ้อเผชิญความเสี่ยงด้านสูง ขณะที่ตลาดแรงงานกำลังเผชิญความเสี่ยงด้านต่ำ” ซึ่งโดยรวมค่อนข้างเป็นกลางกว่าการสื่อสารปีก่อน ขณะที่นาย Powell ยังย้ำว่า เครื่องชี้ตลาดแรงงานหลายตัวยังทรงตัว หรือชะลอตัวลงเพียงเล็กน้อยเท่านั้นในช่วงที่ผ่านมา เพราะฉะนั้น เราจึงมองว่าโอกาสการลดอัตราดอกเบี้ยในลักษณะ “Back-to-back cut” หรือลดในอัตราที่มากกว่าปกติ (-50bps) ยังไม่น่าจะเกิดขึ้น ยกเว้นเครื่องชี้ตลาดแรงงานจะชะลอตัวลงอย่างมีนัยสำคัญอย่างรวดเร็วในช่วงหลังจากนี้

Today’s Data Releases

-

ไทย: ยอดส่งออก – นำเข้า (Exports – Imports) และดุลการค้า (Trade Balance) เดือนก.ค.

-

สหรัฐฯ: ยอดขายบ้านใหม่ (New House Sales), ยอดใบอนุญาตก่อสร้างบ้าน (Building Permits) เดือน ก.ค. และดัชนีภาคการผลิตโดยเฟดสาขาดัลลัส (Dallas Fed Manufacturing Activity) เดือน ส.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon