Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

-

ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตของจีน (NBS Manufacturing PMI) ปรับเพิ่มขึ้นเล็กน้อยสู่ระดับ 49.4 ในเดือนสิงหาคม จาก 49.3 ในเดือนกรกฎาคม ต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 49.5 เล็กน้อย ซึ่งดัชนียังอยู่ในระดับต่ำกว่า 50 สะท้อนถึงภาวะหดตัวของกิจกรรมการผลิต

-

สำหรับดัชนีย่อยที่สำคัญ พบว่า ผลผลิต (Output) ปรับเพิ่มขึ้นสู่ระดับ 50.8 (vs. 50.5 ในเดือน ก.ค.) ขณะที่คำสั่งซื้อใหม่ (New Orders) ปรับเพิ่มขึ้นเล็กน้อยสู่ระดับ 49.5 (vs. 49.4 ในเดือน ก.ค.) แต่ยังคงหดตัว และการจ้างงาน (Employment) ปรับลดลงสู่ระดับ 47.9 (vs. 48.0 ในเดือน ก.ค.) โดยสำนักงานสถิติแห่งชาติ (NBS) ระบุว่า ดัชนีผลผลิตและคำสั่งซื้อใหม่ในกลุ่มอุตสาหกรรมเภสัชภัณฑ์ และคอมพิวเตอร์/อุปกรณ์สื่อสาร อยู่ในระดับสูงกว่าค่าเฉลี่ยของภาคการผลิตโดยรวม ขณะที่อุตสาหกรรมสิ่งทอ เครื่องนุ่งห่ม เฟอร์นิเจอร์ และวัตถุดิบเคมี ยังคงอยู่ต่ำกว่าเกณฑ์ 50

-

ด้านดัชนีราคาสะท้อนว่าแรงกดดันด้านเงินฝืด (Deflationary Pressure) มีแนวโน้มผ่อนคลายลง โดยดัชนีต้นทุนการผลิต (Input Costs) ปรับเพิ่มขึ้นสู่ระดับ 53.3 (vs. 51.5 ในเดือน ก.ค.) ขณะที่ดัชนีราคาขายผลผลิต (Output Prices) ปรับเพิ่มขึ้นสู่ระดับ 49.1 (vs. 48.3 ในเดือน ก.ค.)

-

ด้านดัชนีผู้จัดการฝ่ายจัดซื้อนอกภาคการผลิต (Non-manufacturing PMI) ปรับเพิ่มขึ้นสู่ระดับ 50.3 ในเดือนสิงหาคม จาก 50.1 ในเดือนกรกฎาคม ซึ่งการเพิ่มขึ้นนี้เกิดจากภาคบริการเป็นหลัก โดยดัชนีในภาคบริการปรับเพิ่มขึ้นสู่ระดับ 50.5 (vs. 50.0 ในเดือน ก.ค.) ขณะที่ดัชนีในภาคการก่อสร้างพลิกหดตัว โดยปรับลดลงสู่ระดับ 49.1 (vs. 50.6 ในเดือน ก.ค.) ซึ่งถือเป็นระดับต่ำสุดตั้งแต่การระบาดของ COVID-19 ในปี 2020 โดย NBS อธิบายว่าสภาพอากาศที่แย่รุนแรง (อุณหภูมิสูงและฝนตกหนัก) เป็นปัจจัยสำคัญที่กดดันกิจกรรมในภาคการก่อสร้างต่อเนื่องจากในเดือน ก.ค. ที่ผ่านมา

-

ด้านดัชนี RatingDog Manufacturing PMI (เดิมคือ Caixin PMI) ซึ่งสะท้อนมุมมองจากผู้ประกอบการในภาคการผลิตที่มุ่งเน้นภาคการส่งออกมากกว่า ปรับเพิ่มขึ้นเด่นชัดสู่ระดับ 50.5 ในเดือนสิงหาคม จาก 49.5 ในกรกฎาคม สูงกว่าที่ตลาดคาดการณ์ไว้ที่ระดับ 49.5 ค่อนข้างมาก โดยผลผลิต (Output) ปรับเพิ่มขึ้นสู่ระดับ 50.5 (vs. 48.5 ในเดือน ก.ค.) ขณะที่คำสั่งซื้อใหม่ (New Orders) ปรับเพิ่มขึ้นสู่ระดับ 50.7 (vs. 50.1 ในเดือน ก.ค.) ซึ่งผู้ประกอบการระบุว่า อุปสงค์ที่แข็งแกร่งขึ้นและความสำเร็จจากการทำการตลาดเชิงรุกเป็นปัจจัยสำคัญที่สนับสนุนการขยายตัวของคำสั่งซื้อใหม่และการผลิต

-

นอกจากนี้ ดัชนีราคาสะท้อนว่าแรงกดดันด้านเงินฝืด (Deflationary Pressure) ลดลงต่อเนื่องเช่นกัน โดยดัชนีต้นทุนการผลิต (Input Costs) ปรับเพิ่มขึ้นสู่ระดับ 51.5 (vs. 50.9 ในเดือน ก.ค.) ขณะที่ดัชนีราคาขายผลผลิต (Output Prices) ปรับเพิ่มขึ้นสู่ระดับ 50.0 (vs. 48.6 ในเดือน ก.ค.) รายงานระบุว่า ผู้ประกอบการบางรายสามารถปรับขึ้นราคาขายเพื่อชดเชยต้นทุนที่สูงขึ้น แต่บางรายยังไม่สามารถทำได้เนื่องจากการแข่งขันในตลาดที่เข้มข้น อย่างไรก็ดี ผลสำรวจทั้งสองชุดสะท้อนถึงพัฒนาการที่ดีขึ้นของดัชนีราคา ซึ่งอาจเป็นสัญญาณของผลเชิงบวกจากนโยบายรัฐที่พยายามจัดการกับปัญหากำลังการผลิตส่วนเกินและการแข่งขันราคาที่รุนแรง ซึ่งมีส่วนช่วยบรรเทาแรงกดดันเงินฝืดในระบบเศรษฐกิจ ทั้งนี้ คาดว่าการฟื้นตัวของดัชนีราคาต่าง ๆ ในภาพกว้างยังต้องใช้ระยะเวลา เนื่องจากอุปสงค์ในประเทศยังคงเปราะบางและมีแนวโน้มฟื้นตัวได้ช้า เช่นเดียวกับในภาคอสังหาริมทรัพย์ ซึ่งถือเป็นปัจจัยสำคัญที่ยังกดดันการบริโภคและความเชื่อมั่นของผู้บริโภค

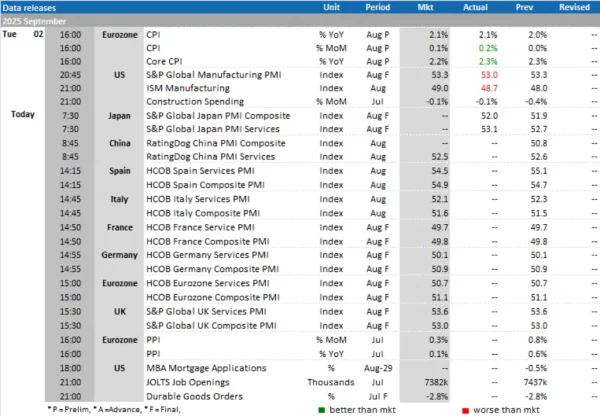

Today’s Data Releases

-

ญี่ปุ่น, จีน, อังกฤษ และยูโรโซน: ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการบริการ (Services PMI) เดือน ส.ค.

-

ยูโรโซน: ดัชนีราคาผู้ผลิต (PPI) เดือน ก.ค.

-

สหรัฐฯ: รายงานปริมาณการยื่นขอสินเชื่อที่อยู่อาศัย (MBA Mortgage Applications) สิ้นสุดสัปดาห์ ณ วันที่ 22 ส.ค. และยอดคำสั่งซื้อสินค้าคงทน (Durable Goods Orders) เดือน ก.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon