Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

-

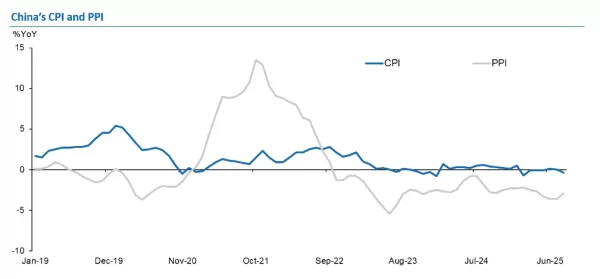

สำนักงานสถิติแห่งชาติจีน (NBS) รายงานว่า ดัชนีราคาผู้บริโภค (CPI) หดตัว -0.4% เมื่อเทียบกับปีก่อนหน้า ถือเป็นการหดตัวเป็นครั้งแรกในรอบ 3 เดือน และออกมาแย่กว่าที่ตลาดคาดไว้ที่ -0.2% YoY (vs. 0.0% YoY ในเดือน ก.ค.) เนื่องจากแรงกดดันเงินฝืดในหมวดอาหารรุนแรงขึ้น -4.3% YoY (vs. -1.6% ในเดือน ก.ค.) โดยพบว่า ราคาหมู ราคาผักสด และราคาผลไม้สด ปรับลดลง -16.1%, -15.2% และ -3.7% YoY ตามลำดับ (vs. -9.5%, -7.6%, +2.8% ในเดือน ก.ค.) โดยมีสาเหตุมาจากปัจจัยฐานสูงของปีก่อนหน้า และการเพิ่มอุปทานเพื่อตอบสนองต่อราคาที่สูงในช่วงครึ่งหลังของปี 2024

-

ทั้งนี้ ดัชนีราคาผู้บริโภคที่ไม่ใช่หมวดอาหาร (Non-food CPI) ปรับเพิ่มขึ้น 0.5% YoY (vs. 0.3% ในเดือน ก.ค.) และดัชนี Core CPI ที่ไม่รวมราคาอาหารและพลังงานปรับขึ้นเล็กน้อยสู่ระดับ 0.9% YoY (vs. 0.8% ในเดือน ก.ค.) จากราคาสินค้า เช่น เครื่องใช้ในครัวเรือน อุปกรณ์สื่อสาร และราคาในภาคบริการที่เพิ่มขึ้น โดย NBS ระบุว่า นโยบายกระตุ้นอุปสงค์ของภาครัฐ เช่น โครงการ Trade-in program มีส่วนช่วยหนุนราคาสินค้าคงทน นอกจากนี้ ราคาสินค้าในภาคบริการปรับเพิ่มขึ้น 0.6% YoY (vs. 0.5% ในเดือน ก.ค. )

-

ด้านดัชนีีราคาผู้ผลิต (PPI) ของจีนในเดือน ส.ค. หดตัว -2.9% YoY ซึ่งนับเป็นการหดตัวติดต่อกันเป็นเดือนที่ 35 แต่การหดตัวดังกล่าวน้อยลงจากเดือน ก.ค. ที่ลดลง -3.6% YoY สะท้อนว่าการหดตัวของราคาสินค้าในอุตสาหกรรมต้นน้ำเริ่มผ่อนคลายลง โดยการฟื้นตัวของราคาในอุตสาหกรรมที่ช่วยหนุนดัชนี PPI มากที่สุด ได้แก่ โลหะเหล็กและเหล็กกล้า (Ferrous metals) นอกจากนี้ ดัชนีราคาสินค้าเพื่อการผลิต (Producer goods) ปรับลดลง -3.2% YoY (vs. -4.3% ในเดือน ก.ค.) ขณะที่ดัชนีราคาสินค้าเพื่อการบริโภค (Consumer goods) ปรับลดลง -1.7% YoY (vs. -1.6% ในเดือน ก.ค. )

-

ตัวเลขดัชนีราคาผู้ผลิต (PPI) ในเดือน ส.ค. ดังกล่าวสะท้อนว่าเงินฝืดภาคการผลิตของจีนผ่อนคลายลงเป็นครั้งแรกในรอบ 6 เดือน โดยราคาผลผลิตในบางอุตสาหกรรมต้นน้ำ เช่น การทำเหมืองและการแปรรูปโลหะ ปรับเพิ่มขึ้นเป็นครั้งแรกในรอบหลายเดือน ซึ่งอาจเป็นสัญญาณเบื้องต้นว่านโยบาย Anti-involution ของรัฐบาลเริ่มช่วยบรรเทาแรงกดดันเงินฝืดในอุตสาหกรรมต้นน้ำ แม้ว่าการฟื้นตัวของราคาสินค้าโภคภัณฑ์นี้อาจเกิดจากความคาดหวังของตลาดมากกว่าผลจากการดำเนินนโยบายที่เพิ่งเริ่มต้น โดยแม้มีสัญญาณการปรับลดการผลิตในบางภาคส่วน เช่น ถ่านหิน เหล็ก และแบตเตอรี แต่ยังมีความไม่ชัดเจนว่าจะนำไปสู่การฟื้นตัวด้านราคาที่ยั่งยืนหรือไม่ หลังมีรายงานว่าเหมืองลิเทียมบางแห่งของจีนที่ได้ระงับการผลิตไปเมื่อเดือนก่อน ซึ่งช่วยหนุนราคาวัตถุดิบสำหรับแบตเตอรี่ให้ปรับสูงขึ้นในเดือนที่ผ่านมา กำลังเตรียมกลับมาดำเนินการผลิตอีกครั้ง ซึ่งเร็วกว่าที่คาดไว้ และอาจสะท้อนถึงความไม่แน่นอนของการฟื้นตัวของราคาในอุตสาหกรรมดังกล่าว

-

เรายังมองว่า แนวโน้มการฟื้นตัวของเงินเฟ้อในภาพรวมยังคงเปราะบาง ตามอุปสงค์ภายในประเทศที่อ่อนแอ และถือเป็นอุปสรรคต่อความพยายามของรัฐบาลในการพลิกฟื้นภาวะเงินฝืดเนื่องจากราคาบ้านที่ยังหดตัวต่อเนื่องและผลของมาตรการอุดหนุนจากรัฐบาลที่อาจเริ่มลดลง โดยกิจกรรมทางเศรษฐกิจในไตรมาส 3 เริ่มชะลอตัวลงในหลายภาคส่วน ขณะที่โอกาสที่ทางการจีนจะออกมาตรการสนับสนุนเศรษฐกิจเพิ่มเติมมีน้อยลง หลังการขยายตัวทางเศรษฐกิจ (GDP growth) ในช่วงครึ่งปีแรก +5.3% YoY สูงกว่าเป้าหมายของทางการจีนที่ราว 5% ส่งผลให้ความเสี่ยงที่เศรษฐกิจในปี 2025 จะขยายตัวได้ต่ำกว่าเป้าหมายมีน้อยลงเมื่อเทียบกับในปีก่อน โดยตลาดยังคาดว่า Full-year GDP growth ในปี 2025 จะอยู่ที่ราว 4.8%

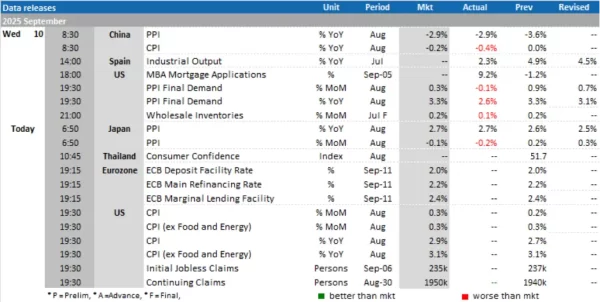

Today’s Data Releases

-

ญี่ปุ่น: ดัชนีราคาผู้ผลิต (PPI) เดือน ส.ค.

-

ยูโรโซน: ผลการประชุมธนาคารกลางยุโรป (ECB Meeting)

-

สหรัฐฯ: ดัชนีราคาผู้บริโภค (CPI) เดือน ส.ค. และยอดขอรับสวัสดิการว่างงานครั้งแรก (Initial Jobless Claims) สิ้นสุดสัปดาห์ ณ วันที่ 6 ก.ย.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon