Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

-

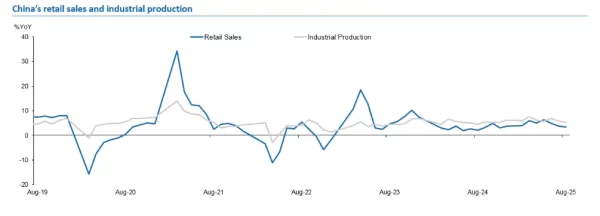

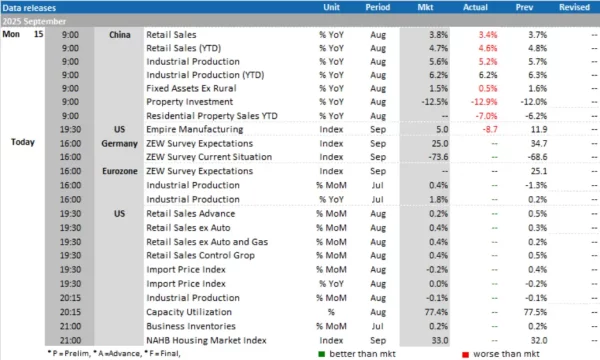

เครื่องชี้กิจกรรมทางเศรษฐกิจของจีนชะลอตัวลงต่อเนื่องในเดือน ส.ค. และออกมาต่ำกว่าที่ตลาดคาดการณ์ไว้ ซึ่งสะท้อนโมเมนตัมทางเศรษฐกิจที่ชะลอตัวลงในไตรมาส 3 หลังปัจจัยสนับสนุนเศรษฐกิจในช่วงครึ่งปีแรก เช่น การเร่งส่งออกสินค้า การบริโภคสินค้าคงทน รวมถึงการลงทุนต่าง ๆ ที่เคยช่วยสนับสนุนการขยายตัวทางเศรษฐกิจเริ่มปรับลดลง

-

ผลผลิตภาคอุตสาหกรรม (Industrial Production) ในเดือน ส.ค. ชะลอตัวลงสู่ระดับ 5.2% YoY จาก 5.7% ในเดือน ก.ค. และออกมาต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 5.6% ตามทิศทางของภาคการส่งออกที่ชะลอตัวลง โดยผลผลิตภาคอุตสาหกรรมในเดือน ส.ค. เติบโตน้อยสุดนับตั้งแต่เดือน ส.ค. 2024 ส่งผลให้ในช่วง 8 เดือนแรกของปี 2025 ผลผลิตภาคอุตสาหกรรม (Industrial Production) ขยายตัว 6.2% YoY ชะลอตัวลงจาก 6.3% ในช่วง 7 เดือนแรก

-

ด้านยอดค้าปลีก (Retail Sales) ชะลอตัวลงสู่ระดับ 3.4% YoY ในเดือน ส.ค. จาก 3.7% ในเดือน ก.ค. และออกมาต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 3.8% ซึ่งการเติบโตของยอดค้าปลีกที่ชะลอลงเกิดจากยอดขายเครื่องใช้ในบ้านและสินค้าอิเล็กทรอนิกส์ที่ลดลง สะท้อนผลบวกจากมาตรการอุดหนุนการซื้อสินค้าคงทน (Trade-in program) ที่เริ่มลดลง และคาดว่ายอดค้าปลีกจะชะลอตัวลงต่อเนื่องในช่วงที่เหลือของปีเนื่องจากปัจจัยฐานสูง (Base effect) ในช่วงไตรมาส 4/2024 ที่ทางการมีการเพิ่มจำนวนเงินอุดหนุนให้แก่ผู้บริโภค ซึ่งช่วยกระตุ้นยอดค้าปลีกให้ปรับสูงขึ้น โดยในช่วง 8 เดือนแรกของปี 2025 ยอดค้าปลีก (Retail Sales) ขยายตัว 4.6% YoY ชะลอตัวลงจาก 4.8% ในช่วง 7 เดือนแรก และต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 4.7%

-

ด้านการลงทุนในสินทรัพย์ถาวร (Fixed Asset Investment) ชะลอตัวลงสู่ระดับ 0.5% YoY ในเดือน ม.ค. – ส.ค. จาก 1.6% ในเดือน ม.ค. – ก.ค. และออกมาต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 1.5% โดยการลงทุนในสินทรัพย์ถาวรชะลอตัวลงในทุกหมวด ทั้งการลงทุนในภาคการผลิตและการลงทุนในโครงสร้างพื้นฐาน ขณะที่การลงทุนในภาคอสังหาริมทรัพย์หดตัวเพิ่มขึ้น (-12.9%YTD vs. -12.0% ใน 7 เดือนแรกของปี และแย่กว่าที่ตลาดคาดการณ์ไว้ว่าจะลดลง 12.5%) สะท้อนแรงกดดันในภาคอสังหาริมทรัพย์ที่ยังแย่ต่อเนื่อง โดยราคาบ้านใหม่ใน 70 เมืองของจีนเดือน ก.ค. ปรับตัวลดลงต่อเนื่องที่ -0.30% MoM (vs. -0.31% ในเดือน ก.ค.) ขณะที่ราคาบ้านมือสองลดลง -0.58% MoM (vs. -0.55% ในเดือน ก.ค.)

-

ด้านอัตราการว่างงาน (Survey Unemployment Rate) ปรับสูงขึ้นสู่ระดับ 5.3% จากระดับ 5./% ในเดือน ก.ค.

-

กิจกรรมทางเศรษฐกิจในภาคการผลิตและภาคการส่งออกของจีนในช่วงครึ่งแรกของปีถือเป็นปัจจัยสำคัญที่ช่วยหนุนการขยายตัวทางเศรษฐกิจ ส่งผลให้เศรษฐกิจจีนในช่วงครึ่งปีแรกเติบโตได้ 5.3% YoY สูงกว่าเป้าหมายของทางการจีนที่ราว 5% ทั้งนี้ แรงหนุนจากภาคการส่งออกที่เริ่มลดลงและความพยายามของทางการจีนในด้าน “Anti-involution” เพื่อการจัดการกับปัญหาการแข่งขันที่มากเกินไปและปัญหากำลังการผลิตส่วนเกินในภาคอุตสาหกรรมที่ส่งผลกระทบต่อระดับราคาและกำไรภาคอุตสาหกรรม ถือเป็นปัจจัยกดดันการลงทุนของภาคการผลิตในระยะต่อไป นอกจากนี้ ภาคอสังหาริมทรัพย์ที่มีสัญญาณแย่ลงต่อเนื่องยังเป็นปัจจัยกดดันความมั่งคั่งและความเชื่อมั่นของภาคครัวเรือน ซึ่งกระทบต่อความต้องการใช้จ่ายของภาคเอกชน ส่งผลให้การขยายตัวทางเศรษฐกิจในช่วงครึ่งหลังของปีมีแนวโน้มชะลอตัวลง โดยผู้ร่วมตลาดคาดการณ์ว่าเศรษฐกิจจีนในไตรมาส 3 และ 4 จะขยายตัว 4.7% และ 4.0% ตามลำดับ (อ้างอิงจาก Bloomberg consensus ล่าสุด) ชะลอตัวลงจากระดับ 5.4% และ 5.2% ในไตรมาส 1 และ 2 ส่งผลให้ Full-year Real GDP growth จะขยายตัวได้ 4.8% ในปี 2025

-

กิจกรรมทางเศรษฐกิจที่ชะลอตัวลงต่อเนื่องอาจส่งผลให้ทางการจีนพิจารณาออกมาตรการผ่อนคลายเพิ่มเติมในไตรมาส 4 โดยเฉพาะมาตรการเพื่อสนับสนุนภาคอสังหาริมทรัพย์ที่ยังซบเซา ทั้งนี้ คาดว่าขนาดของมาตรการต่าง ๆ มีแนวโน้มเล็กกว่ามาตรการในปี 2024 และน่าจะมีลักษณะเป็นมาตรการแบบเฉพาะเจาะจงในบางอุตสาหกรรม (Incremental and targeted easing measures) มากกว่าที่จะเป็นมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ เนื่องจาก Full-year GDP ยังมีแนวโน้มเติบโตได้ใกล้เคียงกับเป้าหมาย ซึ่งแตกต่างจากในปี 2024 ที่เศรษฐกิจชะลอตัวลงต่ำกว่าเป้าหมายมากตั้งแต่ในไตรมาส 2/2024

-

ด้านนโยบายการเงิน เรายังคาดว่าธนาคารกลางจีนมีแนวโน้มผ่อนคลายนโยบายการเงินเพิ่มเติม ผ่านการลดอัตราดอกเบี้ยนโยบายลงอีก 10bps และลดอัตราเงินสำรองตามกฎหมายของธนาคารพาณิชย์ (RRR) ลงอีก 50bps ในช่วงไตรมาส 4 เพื่อสนับสนุนการขยายตัวของเศรษฐกิจในประเทศต่อไป

Today’s Data Releases

-

ยูโรโซน: ดัชนีความเชื่อมั่นเศรษฐกิจจากสถาบัน ZEW (ZEW Survey Expectations) เดือน ก.ย. และผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน ก.ค.

-

สหรัฐฯ: ยอดค้าปลีก (Retail Sales), อัตราการใช้กำลังการผลิต (CAPU) เดือน ส.ค. และดัชนีการเคหะ (NAHB Housing Market Index) เดือน ก.ย.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon