Source: Muthitacharoen, A. (2024). Digital fiscal stimulus and SMEs: difference-in-differences evidence from Thailand’s half-and-half program, TISCO Economic Strategy Unit (TISCO ESU)

- ประเด็นที่น่าจับตาในตอนนี้ คือมาตรการของทางรัฐบาลเฉพาะกิจที่รอแถลงนโยบายต่อรัฐสภา โดยล่าสุดหนึ่งในมาตรการกระตุ้นเศรษฐกิจระยะสั้นทันทีที่รัฐบาลกำลังเดินหน้าผลักดัน คือมาตรการ “คนละครึ่ง 2.0” ซึ่งถือเป็นโครงการที่คาดหวังให้กระตุ้นการบริโภคภายในประเทศ และช่วยลดภาระค่าครองชีพของประชาชนในช่วงเศรษฐกิจที่ยังไม่ฟื้นตัวเต็มที่ โดยสาระสำคัญของมาตรการยังคงเป็นการที่รัฐช่วยสนับสนุนค่าใช้จ่ายครึ่งหนึ่ง และประชาชนจ่ายอีกครึ่งหนึ่ง ผ่านการใช้จ่ายในร้านค้าขนาดเล็กที่เข้าร่วมโครงการ สำหรับรายละเอียดเงื่อนไขที่แตกต่างไปจากคนละครึ่ง 1.0 ก็คือ การเพิ่มเงื่อนไขใหม่ให้กลุ่มประชาชนผู้เสียภาษีเงินได้บุคคลธรรมดา เป็นรัฐช่วยจ่ายให้ 60% และจ่ายเอง 40% (60:40) ขณะที่กลุ่มประชาชนทั่วไปเป็นรัฐช่วยจ่ายให้ 50% จ่ายเอง 50% (50:50)

- อย่างไรก็ตาม งานวิจัยที่เกี่ยวข้องกับโครงการคนละครึ่ง 1.0 ที่ผ่านมานั้น สามารถพิสูจน์ได้ว่าโครงการสามารถช่วยเหลือร้านค้าขนาดเล็กได้ดี แต่มีข้อจำกัดด้านการกระตุ้นการบริโภคในภาพรวม เนื่องจากพบปรากฏการณ์ “Crowding out” อย่างชัดเจน คือการเปลี่ยนที่ซื้อ มากกว่าการเพิ่มยอดซื้อ จากการใช้เงินกับร้านค้าที่เข้าร่วมโครงการ และลดการซื้อจากร้านค้าที่ไม่ได้เข้าร่วมอย่างมีนัยสำคัญ ทำให้สุดท้ายประสิทธิผลของมาตรการไม่ได้ช่วยกระตุ้นการใช้จ่ายในภาพรวมให้เพิ่มขึ้นแต่อย่างใด

- นอกจากนี้ จากตัวเลขการบริโภคที่เกิดขึ้นจริงของมาตรการคนละครึ่ง 1.0 และ Digital Wallet ที่ผ่านมา พบว่ามีส่วนช่วยในการขยายตัวของ GDP ไม่แตกต่างกัน คือ 0.5% และ 0.4% ตามลำดับ ซึ่งถือว่าไม่มากนัก เมื่อเทียบกับเม็ดเงินสนับสนุนของโครงการ โดยคนละครึ่ง 1.0 ทั้ง 5 รอบใช้งบประมาณรวมกันเกือบ 190,00 ล้านบาท ขณะที่ Digital Wallet 2 รอบ ใช้งบประมาณไปกว่า 175,000 ล้านบาท ซึ่งมากกว่างบประมาณที่คาดว่าเหลืออยู่สำหรับมาตรการคนละครึ่ง 2.0 กว่า 7 เท่า

- Our take: เรามองว่าข้อจำกัดสำหรับคนละครึ่ง 2.0 ในรอบนี้ คงหนีไม่พ้นเรื่องของกระสุนทางการคลังที่มีอยู่อย่างจำกัด โดยรัฐบาลมีงบกระตุ้นเศรษฐกิจเพียงไม่เกิน 25,000 ล้านบาทซึ่งได้ทำการจัดสรรไว้สำหรับกระตุ้นเศรษฐกิิจผ่านงบประมาณปี 2569 ขณะที่ในกรณี ‘จำเป็นและฉุกเฉิน’ รัฐบาลอาจสามารถที่จะดึงเม็ดเงินในส่วนของ ‘เงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น’ มาเพิ่มเติมได้บ้าง แต่ก็จะต้องคำนึงถึงผลกระทบจากมาตรการภาษีทรัมป์ และภัยพิบัติธรรมชาติ น้ำท่วมทางภาคเหนือและภาคตะวันออกเฉียงเหนือ รวมถึงผู้ที่ต้องได้รับการเยียวยาจากกรณีได้รับผลกระทบจากข้อพิพาทชายแดนไทย-กัมพูชา ดังนั้นโอกาสที่จะเพิ่มงบประมาณสำหรับมาตรการคนละครึ่ง 2.0 ในครั้งนี้ จึงค่อนข้างจำกัด และหากมีงบประมาณเท่านี้ คงสามารถดำเนินมาตรการได้เพียง 1 รอบ ผลของการกระตุ้นการบริโภคจึงไม่น่าช่วยได้มากนัก

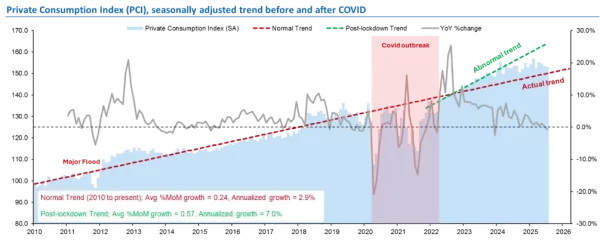

- นอกจากนี้ เรามีข้อสังเกตว่าทิศทางของการบริโภคในปัจจุบัน ไม่เหมือนกับในช่วงหลังโควิด ที่ประชาชนมีอุปสงค์ที่ถูกกักเก็บไว้ (Pent-up demand) ในช่วงกักตัว และยังพอมีเงินเก็บ อีกทั้งยังก่อหนี้ในระดับที่ต่ำกว่าปัจจุบัน ดังนั้นการใช้มาตรการกระตุ้นอย่างคนละครึ่ง 1.0 ในตอนนั้น จึงสามารถกระตุ้นการบริโภคได้ และดัชนีการบริโภคภาคเอกชน (Private Consumption Index: PCI) ขยายตัวพุ่งสูงขึ้นเฉลี่ย 7.0% ต่อปี ขณะที่โดยเฉลี่ยแล้วการบริโภคจากปี 2010 จนถึงปัจจุบันอยู่ที่ราว 2.9% ต่อปีเท่านั้น สะท้อนว่าในช่วงนั้นประชาชนมีการก่อหนี้ เพื่อบริโภคเพิ่มสูงขึ้นกว่าระดับค่าเฉลี่ยปกติ เนื่องจากรายได้ที่แท้จริงขยายตัวต่ำกว่าหรือ GDP ขยายตัวเฉลี่ยเพียงราว 2-3%

- เรามองทิศทางการบริโภคในปัจจุบันและระยะต่อไปจะซบเซา เนื่องจากประชาชนมีข้อจำกัดในการบริโภคมากขึ้น ทั้งหนี้ครัวเรือนที่ยังทรงตัวอยู่ในระดับสูงกว่า 80% ต่อ GDP (Q1/2025 อยู่ที่ 87% ต่อ GDP) ลดลงไม่มากนักจากช่วงโควิด ประกอบกับทิศทางคุณภาพสินเชื่อครัวเรือนยังคงถดถอยต่อเนื่อง โดยล่าสุดตัวเลข PCI เดือน ก.ค. 2025 หดตัว -0.7% ครั้งแรกตั้งแต่ ธ.ค. ปี 2023 ดังนั้น มาตรการคนละครึ่ง 2.0 น่าจะคาดหวังได้แค่เป็นเพียงมาตรการที่ช่วยป้องกันความเสี่ยงด้านต่ำต่อการบริโภคในภาวะที่เศรษฐกิจชะลอตัว โดยประเมินว่าจะสามารถช่วยให้การบริโภคภาคเอกชนที่มีแนวโน้มปรับเข้าสู่ภาวะปกตินั้นไม่หดตัวรุนแรง และทรงตัวได้ในระดับต่ำๆ เท่านั้น

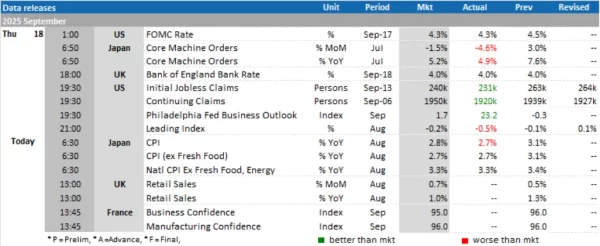

Today’s Data Releases

- ญี่ปุ่น: ดัชนีราคาผู้บริโภค (CPI) เดือน ส.ค.

- อังกฤษ: ยอดค้าปลีก (Retail Sales) เดือน ส.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

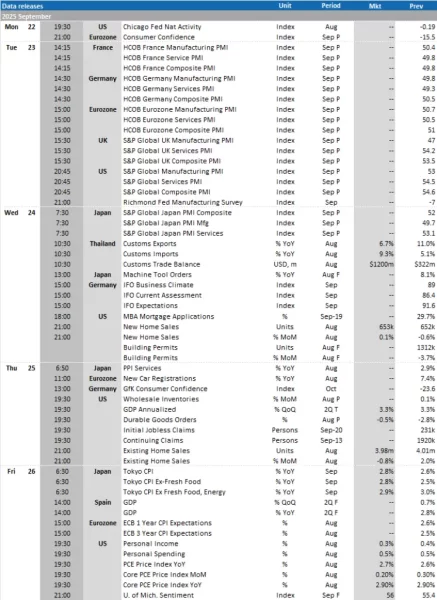

A Week Ahead

- วันจันทร์

- สหรัฐฯ: ดัชนีชี้ภาวะธุรกิจรัฐชิคาโก (Chicago Fed Nat Activity) เดือน ส.ค.

- ยูโรโซน: ดัชนีความเชื่อมั่นผู้บริโภค (Consumer Confidence) เดือน เบื้องต้น ก.ย.

- วันอังคาร

- ยูโรโซน, อังกฤษ และสหรัฐฯ: ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคบริการ (Manufacturing and Services PMI) เบื้องต้น เดือน ก.ย.

- วันพุธ

- ญี่ปุ่น: ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคบริการ (Manufacturing and Services PMI) เบื้องต้น เดือน ก.ย.

- ไทย: ยอดส่งออก – นำเข้า (Exports – Imports) และดุลการค้า (Trade Balance) เดือน ส.ค.

- สหรัฐฯ: รายงานปริมาณการยื่นขอสินเชื่อที่อยู่อาศัย (MBA Mortgage Applications) สิ้นสุดสัปดาห์ ณ วันที่ 19 ก.ย., ยอดที่อยู่อาศัยเริ่มสร้าง (Housing Starts) และยอดใบอนุญาตก่อสร้างบ้าน (Building Permits) เดือน ส.ค.

- วันพฤหัสบดี

- ญี่ปุ่น: ดัชนัราคาผู้ผลิตภาคบริการ (PPI Services) เดือน ส.ค.

- ยูโรโซน: ยอดจดทะเบียนรถยนต์ใหม่ (New Car Registrations) เดือน ส.ค.

- สหรัฐฯ: ปริมาณสินค้าคงคลังภาคการค้าส่ง (Wholesale Inventories) เบื้องต้น, ยอดคำสั่งซื้อสินค้าคงทน (Durable Goods Orders) เบื้องต้น,ยอดขายบ้านมือสอง (Existing Home Sales) เดือน ส.ค. และยอดขอรับสวัสดิการว่างงานครั้งแรก (Initial Jobless Claims) สิ้นสุดสัปดาห์ ณ วันที่ 20 ก.ย.

- วันศุกร์

- ญี่ปุ่น: ดัชนีราคาผู้บริโภคกรุงโตเกียว (Tokyo CPI) เดือน ก.ย.

- ยูโรโซน: คาดการณ์เงินเฟ้อโดย ECB ระยะ 1 ปี และ 3. ปี (ECB 1-year and 3-year Inflation Expectations) เดือน ส.ค.

- สหรัฐฯ: ดัชนีรายจ่ายเพื่อการบริโภคส่วนบุคคล (PCE), รายได้ส่วนบุคคล (Personal Income), การใช้จ่ายส่วนบุคคล (Personal Spending), ปริมาณสินค้าคงคลังภาคการค้าส่ง (Wholesale Inventories) เบื้องต้น เดือน ส.ค. และดัชนีความเชื่อมั่นผู้บริโภคของมหาวิทยาลัยมิชิแกน (U. of Mich. Sentiment) เดือน ก.ย.

TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon