Note: 1\ Government capital spending excluding transfers.

Source: BoT, OAE, OIE, TISCO Economic Strategy Unit (TISCO ESU)

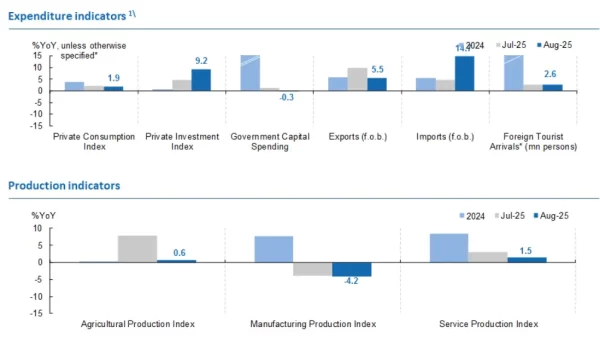

- การส่งออกสินค้าในเดือน ส.ค. ชะลอตัวลงเป็น 5.5% YoY จาก 9.7% เดือนก่อน ขณะที่หากไม่รวมทองคำ การส่งออกสินค้าจะชะลอตัวลงเหลือเพียง 3.0% จาก 10.9% เดือนก่อน ขณะเดียวกัน การนำเข้าสินค้าเร่งตัวขึ้นเป็น 14.7% จาก 4.5% เดือนก่อน ส่งผลให้ไทยเกินดุลการค้าภายใต้ระบบดุลการชำระเงินที่ระดับ 0.8 พันล้านดอลลาร์สหรัฐฯ จากที่เกินดุลกว่า 2.5 พันล้านในเดือนก่อน

- ด้านดัชนีผลผลิตภาคอุตสาหกรรม (MPI) หดตัวในอัตราที่มากขึ้นเป็น -4.2% YoY จาก -3.7% เดือนก่อน โดยเมื่อพิจารณาในรายละเอียด พบว่า การผลิตในหมวดยานยนต์ (-8.0%) เครื่องใช้ไฟฟ้า (-7.0%) การก่อสร้างกับซีเมนต์ (-6.2%) อาหารและเครื่องดื่ม (-7.0%) ยางและพลาสติก (-3.1%) ล้วนปรับตัวลดลง อย่างไรก็ตาม การผลิตในหมวดแผงวงจรและเซมิคอนดักเตอร์ (6.4%) และฮาร์ดดิสก์ไดรฟ์ (19.2%) ปรับตัวเพิ่มขึ้น ส่วนหนึ่งเป็นผลจากผลของฐานที่ต่ำในปีก่อน

- รายได้เกษตรกรยังคงลดลงจากปีก่อนต่อเนื่องเป็นเดือนที่ห้า โดยปรับลดลง -11.7% YoY จาก -4.8% ในเดือนก่อน โดยหลักเป็นผลจากราคาสินค้าเกษตรที่ยังคงอ่อนแอ (-12.3% vs. -11.9% เดือนก่อน) พร้อมกับการชะลอลงของผลผลิตสินค้าเกษตร (0.6% vs. 8.1% เดือนก่อน)

- จำนวนนักท่องเที่ยวต่างชาติอยู่ที่ 2.6 ล้านรายในเดือน ส.ค. ใกล้เคียงเดือนก่อนหน้า โดยหากขจัดผลของฤดูกาล จำนวนนักท่องเที่ยวต่างชาติเร่งตัวขึ้น 2.8% MoM, sa (vs. 2.0% เดือนก่อน) ส่งผลให้รายรับนักท่องเที่ยวในรูปค่าเงินบาทปรับตัวเพิ่มขึ้นกว่า 2.7% MoM, sa (vs. 1.1% เดือนก่อน)

- การลงทุนภาคเอกชน (PII) ขยายตัวได้ต่อเนื่อง 9.2% YoY (vs. 4.5% เดือนก่อน) ส่วนใหญ่เป็นผลจากการลงทุนในหมวดเครื่องจักรและอุปกรณ์ (14.0% YoY vs. 5.7% เดือนก่อน) และหมวดก่อสร้าง (4.0% vs. 2.5% เดือนก่อน) อย่างไรก็ตาม หมวดยานพาหนะ (1.2% vs. 2.7% เดือนก่อน) ยังคงชะลอตัวลงต่อเนื่อง

- เครื่องชี้การบริโภคภาคเอกชน (PCI) ยังทรงตัว โดยขยายตัวได้ 1.9% YoY จาก 2.0% เดือนก่อน จากการฟื้นตัวในการใช้จ่ายในภาคบริการที่ขยายตัวได้ 2.4% YoY (vs. 1.6% เดือนก่อน) ส่วนหนึ่งจากมาตรการเที่ยวไทยคนละครึ่งที่ช่วยสนับสนุนรายรับจากนักท่องเที่ยวไทย ขณะที่หมวดสินค้าไม่คงทนหดตัวเล็กน้อย (-0.1% vs. 0.6% เดือนก่อน) หมวดสินค้ากึ่งคงทนชะลอตัวลง (0.2% vs. 0.9% เดือนก่อน) และสินค้าคงทนปรับตัวลง (3.7% YoY vs. 5.2% เดือนก่อน)

- Our take: เศรษฐกิจไทยในเดือน ส.ค. ยังคงชะลอลงจากเดือนก่อนอย่างต่อเนื่อง โดยหลักเป็นผลจากการลดลงของผลผลิตในภาคเกษตรและการผลิตสินค้าอุตสาหกรรมซึ่งส่งผลกระทบต่อภาคการค้า และการขนส่งสินค้ารวมถึงภาคบริการที่เกี่ยวเนื่อง ขณะที่ภาคการท่องเที่ยวในเดือนนี้ฟื้นตัวขึ้นจากเดือนก่อนหน้าจากการเพิ่มขึ้นของนักท่องเที่ยวทั้งชาวไทยและชาวต่างชาติ โดยหลักจากมาตรการเที่ยวไทยคนละครึ่งของรัฐบาล ด้านการส่งออกสินค้าในระบบศุลกากร เริ่มแสดงให้เห็นถึงผลกระทบของมาตรการภาษีสินค้านำเข้าของสหรัฐฯ อย่างเด่นชัด โดยพบว่ามูลค่าการส่งออกสินค้าไปยังตลาดสหรัฐฯ ลดลงจากเดือนก่อนหน้าเป็นครั้งแรกนับตั้งแต่มาตรการภาษีเริ่มประกาศในเดือนเมษายน ทำให้ในระยะข้างหน้ายังมีความเสี่ยงที่ต้องจับตาอย่างใกล้ชิด ด้านการบริโภคและการลงทุนภาคเอกชนทรงตัวจากเดือนก่อนหน้า โดยการประกาศว่าจะนำมาตรการคนละครึ่งกลับมาใช้อีกครั้งส่งผลให้ความเชื่อมั่นของทั้งภาคธุรกิจและภาคประชาชนปรับดีขึ้นสำหรับมุมมองต่อภาวะเศรษฐกิจในระยะ 3 เดือนข้างหน้า

- มองไปข้างหน้า เรายังคงประเมินว่าเศรษฐกิจไทยมีแนวโน้มที่จะขยายตัวได้ 1.9% ในปี 2025F และ 1.6% ในปี 2026F โดยประเมินว่าความเสี่ยงด้านต่ำจากมาตรการภาษีของสหรัฐฯ รวมถึงการท่องเที่ยวที่อาจฟื้นตัวช้ากว่าที่คาด และปัญหาข้อพิพาทชายแดนนั้นอาจใกล้เคียงกับผลบวกที่คาดว่าจะเกิดขึ้นจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐฯ ซึ่งสะท้อนว่าความเสี่ยงต่อประมาณการเศรษฐกิจนั้นอยู่ในระดับที่ค่อนข้างสมดุล.

- โดยยังคงต้องติดตามผลกระทบที่เกิดขึ้นจริงในภาคการส่งออกสินค้าอย่างใกล้ชิด เนื่องจากค่าเงินบาทที่แข็งค่ามากเป็นลำดับต้นๆ ของภูมิภาคในปีนี้ อาจกระทบต่อความสามารถในการแข่งขันของผู้ประกอบการ อีกทั้งยังส่งผลให้ความน่าดึงดูดของประเทศไทยในแง่ของการเดินทางมาท่องเที่ยวนั้นลดลงด้วยเมื่อเปรียบเทียบกับประเทศที่ค่าเงินนั้นอ่อนตัวลงนับตั้งแต่ต้นปีอย่างเวียดนาม และญี่ปุ่น เป็นต้น ดังนั้น การดูแลเรื่องของอัตราแลกเปลี่ยนให้มีความเคลื่อนไหวที่สอดคล้องกับปัจจับพื้นฐานด้านเศรษฐกิจ และทิศทางของประเทศในภูมิภาคจึงเป็นหนึ่งในโจทย์เร่งด่วนที่รัฐบาลใหม่ รวมถึงผู้ว่าการ ธปท. ท่านใหม่จะต้องเร่งดำเนินการ

- ดังนั้น เรายังคงมองว่านโยบายการเงินในระยะข้างหน้า ยังคงมีทิศทางที่จะผ่อนคลายได้เพิ่มเติม โดยประเมินว่า ธปท. มีแนวโน้มที่จะปรับลดอัตราดอกเบี้ยนโยบายลงไตรมาสละ 0.25% จนถึงกลางปี 2026F จากระดับ 1.50% ในปัจจุบัน ลงไปอยู่ที่ 0.75% ซึ่งเราประเมินว่าเป็นระดับที่มีความเหมาะสมกับสภาวะเศรษฐกิจไทยในปัจจุบันที่ศักยภาพลดลง และมีแนวโน้มขยายตัวได้ต่ำกว่าศักยภาพทางเศรษฐกิจ ท่ามกลางปัญหาเงินเฟ้อที่ต่ำต่อเนื่อง และสภาวะการเงินที่มีความตึงตัวเกินความจำเป็น

Highlighted Headlines

- ไทย: ภายหลังการแถลงนโยบายของนายกฯ อนุทิน ตามด้วยการประชุม ครม. นัดพิเศษ มีมติ ครม. ให้อนุมัติวาระใช้เงินเหลือจ่ายงบกลางปี 2568 ตามที่ขอจำนวน 22,780 ล้านบาท เพื่อเติมเข้าไปในกลุ่มเป้าหมายที่ 1) ผู้ที่อยู่ในบัตรสวัสดิการแห่งรัฐจำนวน 13.4 ล้านคน ของโครงการคนละครึ่งพลัส โดยจะเป็นการเติมเงิน 2 ครั้ง ครั้งละ 850 บาทในระยะเวลา 2 เดือน พ.ย. และ ธ.ค.

Today’s Data Releases

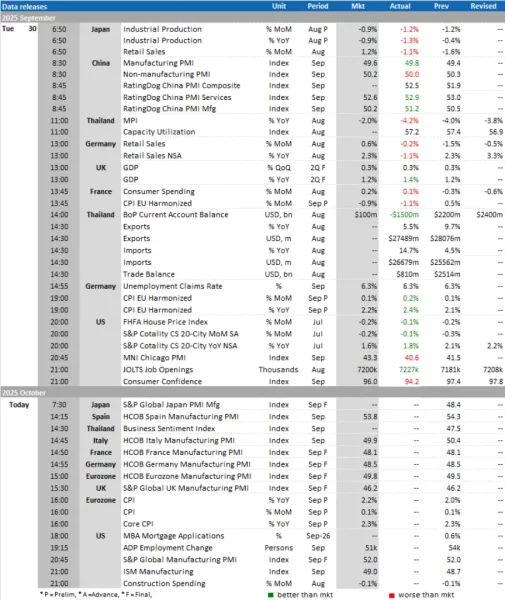

- ญี่ปุ่น, ยูโรโซน และสหรัฐฯ: ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (Manufacturing and Services PMI) เดือน ก.ย.

- ไทย: ดัชนีความเชื่อมั่นทางธุรกิจ (Business Sentiment Index) เดือน ก.ย.

- ยูโรโซน: ดัชนีราคาผู้บริโภค (CPI) เบื้องต้น เดือน ก.ย.

- สหรัฐฯ: รายงานปริมาณการยื่นขอสินเชื่อที่อยู่อาศัย (MBA Mortgage Applications) สิ้นสุดสัปดาห์ ณ วันที่ 26 ก.ย.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon