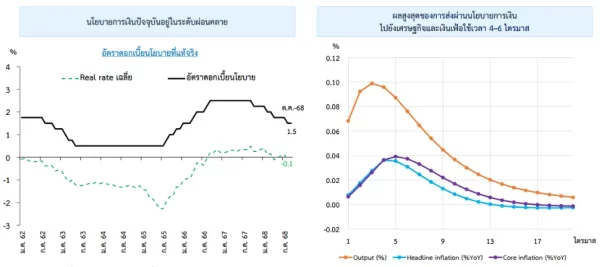

Note: The average real rate is calculated by subtracting inflation expectations from nominal policy rate. Inflation expectations include one-year-ahead expectations from businesses, households, and economic experts, as well as five-year-ahead expectations from professional forecaster

Source: BoT, TISCO Economic Strategy Unit (TISCO ESU)

- ธนาคารแห่งประเทศไทย (ธปท.) ได้จัดงาน Monetary Policy Forum ครั้งที่ 3/2025 ในวันที่ 22 ต.ค. 2025 ที่ผ่านมา โดยเปิดให้นักวิเคราะห์และสื่อมวลชนรับฟังมุมมองเศรษฐกิจการเงินล่าสุดจากคณะกรรมการนโยบายการเงิน (กนง.) กล่าวโดยสรุปดังนี้

- ส่วนแรก แนวโน้มเศรษฐกิจ มองว่าการขยายตัวของเศรษฐกิจไทยครึ่งปีหลังชะลอลงตามคาดและใกล้เคียงกับที่ประเมินไว้ จากผลกระทบส่งออกจากภาษีสหรัฐฯ และไตรมาส 3 ชะลอลง จากฝั่งอุปทานชั่วคราว ในอุตสาหกรรมปิโตรเลียมและยานยนต์และน่าจะปรับตัวดีขึ้นในไตรมาส 4 โดยคาดว่า GDP จะขยายตัว 2.2% ในปี 2025F และ 1.6% ในปี 2026F โดยได้รวมในส่วนของผลของมาตรการกระตุ้นเศรษฐกิจของภาครัฐ ผ่านคนละครึ่งพลัส คาดว่าจะมีผลบวกต่อ GDP ในไตรมาส 4 ราว 0.2-0.3%

- การส่งออกสินค้ามีแนวโน้มชะลอลงในครึ่งหลังของปี เนื่องจากผลกระทบของมาตรการภาษีนำเข้าของสหรัฐฯ แต่หมวดอิเล็กทรอนิกส์ยังขยายตัวได้ต่อเนื่อง ตามการขยายตัวของการลงทุน Data center โดยปรับเพิ่มคาดการณ์ส่งออกปีนี้ 2025F ขึ้นมาที่ 10% YoY และปีหน้า 2026F หดตัว -1.0% YoY นอกจากนี้ ภาคท่องเที่ยวทยอยฟื้นตัว โดยเฉพาะนักท่องเที่ยวระยะไกลที่คาดว่ายังขยายตัวได้ และนักท่องเที่ยวจีน (จำนวนนักท่องเที่ยวจีนเฉลี่ยต่อวันปรับตัวดีขึ้น จากต่ำสุดเดือน เม.ย.) และจะเริ่มทยอยกลับมาในช่วงไตรมาสสุดท้ายของปี จากความกังวลด้านความปลอดภัยดีขึ้น และหากไม่มีเหตุการณ์สแกมเมอร์เพิ่มเติม โดยปีนี้ค่าใช้จ่ายต่อหัวของนักท่องเที่ยวปรับสูงขึ้นกว่าปีก่อน คาดการณ์จำนวนนักท่องเที่ยวต่างชาติอยู่ที่ 33.0 ล้านคนในปี 2025F และ 35.0 ล้านคนในปี 2026F

- ส่วนที่สอง ธปท. มองว่าแนวโน้มอัตราเงินเฟ้อทั่วไปคาดว่าจะกลับมาเป็นบวกในไตรมาส 2 ปี 2026 และจะกลับเข้าสู่กรอบเป้าหมายนโยบายการเงิน (1.0-3.0%) ในช่วงต้นปี 2027 โดยประมาณการเงินเฟ้อทั่วไปอยู่ที่ 0.0% ในปี 2025F และ 0.5% ในปี 2026F

- ทั้งนี้ เรื่องของความเสี่ยงเงินฝืดมองว่าอยู่ในระดับต่ำ จาก 3 ปัจจัยสนับสนุน 1) เงินเฟ้อที่ต่ำปัจจุบันถูกขับเคลื่อนจากราคาสินค้าที่ลดลงใน เพียงบางหมวด เช่น ราคาพลังงาน ตามราคาน้ำมันดิบตลาดโลกและราคาผักผลไม้ ซึ่งไม่ได้สะท้อนหรือมีปัจจัยจากอุปสงค์ในประเทศ สินค้าและบริการอื่นๆ ไม่ได้ลดลงแบบวงกว้าง (broad-based) โดยสรุปอัตราเงินเฟ้อที่อยู่ในระดับต่ำเป็นส่วนสะท้อนราคาที่ผ่านมาภายใต้ฝั่งการผลิตไม่ได้มาจากาจากอุปสงค์ นอกจากนี้ ปัจจัยเชิงโครงสร้างยังส่งผลให้เงินเฟ้อต่ำ โดยองค์ประกอบของเงินเฟ้อไทยมีสัดส่วนของอาหารและพลังงานสูง (มากกว่า 50%) เมื่อเทียบกับประเทศอื่นๆ (น้อยกว่า 50%) และผลกระทบจากการนำเข้าสินค้าจีนที่มีราคาถูกกว่า จึงทำให้เงินเฟ้อไทยต่ำโดยเปรียบเทียบ 2) Underlying inflation indicators ยังคงทรงตัวใกล้เคียงค่าเฉลี่ยในอดีต อย่าง core inflation 3) เงินเฟ้อคาดการณ์ระยะปานกลางยังคงยึดเหนี่ยวได้ดี อยู่ในกรอบเป้าหมาย

- ส่วนที่สาม ในส่วนของภาพรวมสถานการณ์สินเชื่อ ปัจจุบันเห็นความต้องการสินเชื่อลดลง ความต้องการสินเชื่อของธุรกิจขนาดใหญ่ปรับลดลง สืบเนื่องมาจากความไม่แน่นอนทางเศรษฐกิจที่ยังมีอยู่ และจากความเข้มงวดในการปล่อยสินเชื่อที่ธนาคารมีความระมัดระวังในการปล่อยสินเชื่อมากขึ้น โดยเฉพาะสำหรับกลุ่มหนี้ที่มีเครดิตสูง ทั้งนี้ ธปท. มองว่าประเด็นความเสี่ยงที่ต้องติดตามใกล้ชิดคือ หนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) เป็นส่วนที่ธปท. โดยเฉพาะอย่างยิ่ง NPL ในกลุ่มธุรกิจ SMEs ที่มีสัญญาณปรับตัวสูงขึ้น ดังนั้นจึงมีความจำเป็นในการมีมาตรการในการช่วยเหลือ SMEs โดยเฉพาะการลดภาระการจ่ายคืนเงินต้นและดอกเบี้ย นอกจากการใช้เครื่องมือด้านดอกเบี้ยหรือมาตรการทางการเงินแล้ว การยกระดับศักยภาพก็เป็นสิ่งที่จะต้องดำเนินการควบคู่กันไป

- ค่าเงินบาทยังคงเคลื่อนไหวผันผวนและมีแนวโน้มแข็งค่าเทียบไตรมาสก่อนหน้า จากปัจจัยภายนอกเป็นหลัก โดยเฉพาะจากนโยบายการเงินของสหรัฐฯ ที่มีแนวโน้มผ่อนคลายลง แต่ ธปท. มองว่า ถ้าพิจารณาจากดัชนีค่าเงินบาทที่แท้จริง (REER) -2.2% YTD ยังอ่อนค่าลง สะท้อนความสามารถในการแข่งขันที่แท้จริงที่ดีขึ้น

- โดยสรุปจุดยืนนโยบายการเงินนโยบายการเงินยังควรอยู่ในระดับผ่อนคลายเพื่อสนับสนุนเศรษฐกิจขณะเดียวกันก็ให้ความสำคัญกับการรองรับความเสี่ยง และการรักษาเสียรภาพเศรษฐกิจการเงินในระยะกลางปัจจุบัน ผลของนโยบายการเงินยังอยู่ระหว่างส่งผ่านไปยังภาคเศรษฐกิจ มองว่าผลสูงสุดของการส่งผ่านนโยบายใช้เวลา 4-6 ไตรมาส (ยาวกว่า 2-4 ไตรมาส ตาม lag การส่งผ่าน) และประสิทธิผลน้อยลง เนื่องจากดอกเบี้ยอยู่ในระดับต่ำแล้ว ส่วนการแก้ปัญหา SMEs ต้องใช้การผสมผสานเครื่องมือเชิงนโยบาย ทั้งนโยบายการเงินควบคู่ไปกับ มาตรการเฉพาะจุด และ มาตรการยกระดับศักยภาพ ตอนนี้อยู่ระหว่างพิจารณาให้จัดตั้ง AMC รองรับหนี้เสีย

- Our views เรายังคงมุมมองว่าอัตราดอกเบี้ยนโยบายยังคงต้องผ่อนคลายต่อเนื่อง โดยคาดว่า การประชุมครั้งหน้าในเดือน ธ.ค. นี้ น่าจะมีการปรับลดลงอีก -25 bps จบที่ 1.25% ปีนี้ และคาดว่าจะมีการลดเพิ่มเติมได้อีก 1-2 ครั้งในช่วงต้นปีหน้า 2026 ทำให้อัตราดอกเบี้ยที่เหมาะสมน่าจะอยู่ในกรอบ 0.75-1.00% ตามเศรษฐกิจปีหน้าที่น่าจะชะลอตัวต่อเนื่อง จากผลกระทบต่อการส่งออกจากภาษีนำเข้าของสหรัฐฯ และผลกระทบเชิงโครงสร้างของภาคการผลิตที่การแข่งขันรุนแรงขึ้น อีกทั้งภาคการท่องเที่ยวยังมีแนวโน้มฟื้นตัวช้า โดยปัจจัยเหล่านี้คาดว่าจะยังคงเป็นความเสี่ยงในปีหน้าที่จะฉุดรั้งเศรษฐกิจต่อไป

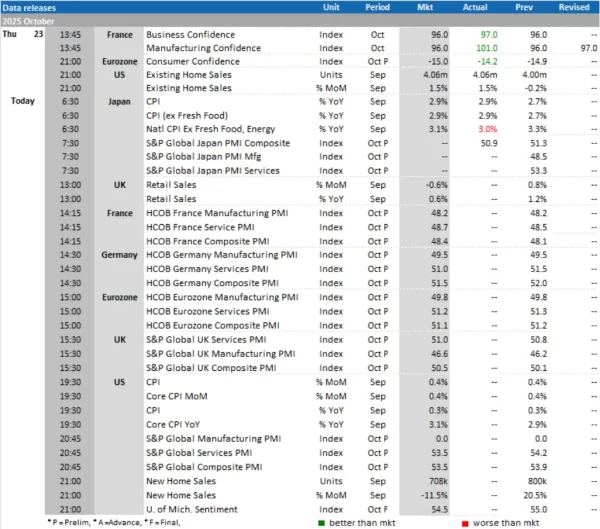

Today’s Data Releases

- ญี่ปุ่น: ดัชนีราคาผู้บริโภค (CPI) เดือน ก.ย.

- ญี่ปุ่น, ยูโรโซน, อังกฤษ และสหรัฐฯ: ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคบริการ (Manufacturing and Services PMI) เบื้องต้น เดือน ต.ค.

- อังกฤษ: ยอดค้าปลีก (Retail Sales) เดือน ก.ย.

- สหรัฐฯ: ดัชนีราคาผู้บริโภค (CPI), ยอดขายบ้านใหม่ (New Home Sales) เดือน ก.ย. และดัชนีความเชื่อมั่นผู้บริโภคของมหาวิทยาลัยมิชิแกน (U. of Mich. Sentiment) เดือน ต.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

BTG เร่งปิดดีล M&A ตปท. หวังปั้นกำไรงดงาม")

BTG เร่งปิดดีล M&A ตปท. หวังปั้นกำไรงดงาม")