Source: CME Group, TISCO Economic Strategy Unit (TISCO ESU)

- สภาผู้แทนราษฎรของสหรัฐฯ อนุมัติร่างกฎหมายรายจ่ายประจำปีงบประมาณ 2026 เป็นที่แล้วเสร็จในวันที่ 13 พ.ย. 2025 โดยปธน. โดนัลด์ ทรัมป์ ได้มีการเซ็นรับรองในเวลาต่อมา ส่งผลให้รัฐบาลสหรัฐฯ สามารถกลับมาเปิดทำการได้อีกครั้ง อย่างไรก็ตาม การผ่านงบรายจ่ายในครั้งนี้ เป็นเพียงการยืดเวลาการเจรจาระหว่างพรรครีพับลิกันและเดโมแครตออกไปเท่านั้น เพราะมีเพียงกระทรวงเกษตร สำนักงานกิจการทหารผ่านศึก และรัฐสภาที่ได้รับงบรายจ่ายเต็มปีงบประมาณ แต่กระทรวงและหน่วยงานอื่นๆ สามารถใช้งบประมาณภายใต้ร่างกฎหมายดังกล่าวได้ถึงวันที่ 30 ม.ค. 2026

- นอกจากนี้ ร่างกฎหมายรายจ่ายที่เพิ่งผ่านสภาไม่ได้รวมข้อเรียกร้องหลักของพรรคเดโมแครตเข้ามา ที่ต้องการให้ขยายมาตรการเครดิตภาษีสำหรับประกันสุขภาพ (Affordable Care Act) ซึ่งจะหมดอายุลงในวันที่ 31 ธ.ค. 2025 ส่งผลให้ความเสี่ยงที่รัฐบาลจะเข้าสู่ภาวะปิดทำการ (Government Shutdown) อีกรอบในช่วงต้นปีหน้ายังคงอยู่ หากการเจรจาระหว่างทั้งสองพรรคขาดความคืบหน้า

- ด้านข้อมูลทางเศรษฐกิจ โฆษกประจำทำเนียบขาวและผู้อำนวยการสภาเศรษฐกิจแห่งชาติได้มีการออกมาระบุว่า ข้อมูลเงินเฟ้อและอัตราการว่างงานประจำเดือน ต.ค. อาจจะไม่ถูกประกาศแม้รัฐบาลจะกลับมาเปิดทำการอีกครั้ง อย่างไรก็ตาม ควรติดตามการแถลงของสำนักงานสถิติแรงงานเพิ่มเติมว่า สามารถจัดเก็บข้อมูลย้อนหลังในบางส่วนได้หรือไม่ ทั้งนี้ รัฐบาลมีแนวโน้มจะกลับมารายงานตัวเลขการจ้างงานนอกภาคเกษตรและอัตราการว่างงานของเดือน ก.ย. ได้ในอีกไม่กี่วันข้างหน้า และหากข้อมูลเดือน ต.ค. ไม่สามารถเผยแพร่ได้จริง ข้อมูลตลาดแรงงานชุดถัดไปจะเป็นของเดือน พ.ย. ซึ่งมีแนวโน้มจะกลับรายงานได้ในช่วงเดือน ธ.ค.

- เรามองว่า ข้อมูลเศรษฐกิจที่กำลังจะทยอยประกาศจะเป็นตัวแปรสำคัญในการกำหนดทิศทางอัตราดอกเบี้ยนโยบายในการประชุมรอบเดือน ธ.ค. ที่จะถึงนี้ โดยคณะกรรมการหลายส่วนเริ่มมีมุมมองที่เบี่ยงเบนออกจากกันมากขึ้น อาทิ

- ประธาน Fed สาขา Boston นาง Susan Collins ระบุว่า อาจเหมาะสมที่จะคงอัตราดอกเบี้ยนโยบายไว้ในระดับปัจจุบันสักระยะ (“Appropriate to hold interest rates at their current levels for sometime”) หลังอัตราเงินเฟ้อยังขยายตัวสูงกว่าเป้าหมายที่ 2%

- ประธาน Fed สาขา Atlanta นาย Raphael Bostic ระบุว่า แม้ตลาดแรงงานจะเริ่มชะลอลง แต่ความเสี่ยงหลักยังคงอยู่กับเสถียรภาพด้านราคา (“More immediate and obvious risk remains price stability”)

- ประธาน Fed สาขา St. Louis นาย Alberto Musalem ระบุว่า เศรษฐกิจมีแนวโน้มจะกลับมาเร่งตัวขึ้นในช่วงต้นปี 2026 จากแรงส่งของนโยบายการคลัง การปรับลดอัตราดอกเบี้ยในช่วงที่ผ่านมาและการผ่อนคลายกฎเกณฑ์ต่างๆ ของภาครัฐ (Deregulation) เพราะฉะนั้น Fed ควรดำเนินนโยบายการเงินด้วยความระมัดระวังเพื่อไม่ให้นโยบายการเงินผ่อนคลายเกินไป

- กรรมการ Fed นาย Stephen Miran ระบุว่า Fed ควรพิจารณาปรับลดดอกเบี้ยในอัตราที่มากกว่าปกติ (50bps) ในการประชุมครั้งถัดไป หลังเงินเฟ้อชะลอตัวลงกว่าคาดในช่วงเดือน ก.ย. ขณะเดียวกัน เครื่องชี้ตลาดแรงงานยังชะลอลงต่อเนื่อง

- ประธาน Fed สาขา San Franciso นาง Mary Daly ระบุว่า ยังเร็วเกินไปที่จะตัดสินใจ “ลด” หรือ “ไม่ลด” อัตราดอกเบี้ยนโยบายในการประชุมรอบเดือน ธ.ค.

- โดยสรุป การชัตดาวน์ของรัฐบาลสหรัฐฯ ในครั้งนี้ กินเวลานานถึง 43 วัน และนานที่สุดในประวัติศาสตร์ อย่างไรก็ตาม ความเสี่ยงที่รัฐบาลจะเข้าสู่ภาวะชัตดาวน์อีกครั้งยังคงมีอยู่ ขณะเดียวกัน กิจกรรมทางเศรษฐกิจของสหรัฐฯ จะได้รับผลกระทบตามความล่าช้าในการเบิกจ่ายงบประมาณ โดยประเมินว่าการปิดทำการจะกดดันการเติบโตของเศรษฐกิจในไตรมาสที่ 4/2025 ราว -1.3ppt อย่างไรก็ดี ผลกระทบดังกล่าวเป็นเพียงปัจจัยชั่วคราว ซึ่งภาครัฐสามารถกลับมาเร่งเบิกจ่ายได้ในไตรมาสถัดๆ ไป และกลายเป็นหนึ่งในแรงส่งของเศรษฐกิจ

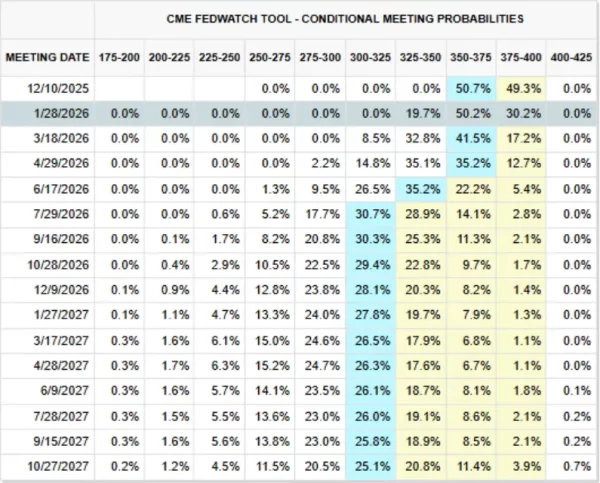

- ด้านอัตราดอกเบี้ย คณะกรรมการนโยบายการเงินเริ่มมีความเห็นที่แตกต่างกันมากขึ้น โดยหลายส่วนเห็นควรให้กำหนดนโยบายการเงินด้วยความระมัดระวัง ขณะที่เงินเฟ้อยังขยายตัวเกินกว่าเป้าหมายของธนาคารกลางอย่างต่อเนื่อง ส่งผลให้ตลาดการเงิน (สะท้อนผ่าน Fed Funds Futures) ปรับโอกาสการลดอัตราดอกเบี้ยนโยบายของ Fed ในการประชุมรอบเดือน ธ.ค. เหลือเพียง 50% เท่านั้น อย่างไรก็ตาม เรามองว่า ทิศทางอัตราดอกเบี้ยนโยบายของสหรัฐฯ ยังเป็นขาลง แต่ช่วงเวลา (Timing) ที่กรรมการจะปรับลดดอกเบี้ยอาจถูกยืดออกไปก่อนในสภาวะที่มีความไม่แน่นอนว่าตัวเลขเศรษฐกิจใดบ้างจะสามารถประกาศย้อนหลัง หรือจะสามารถกลับมาเผยแพร่ได้โดยเร็วหรือไม่ ดังนั้น คณะกรรมการนโยบายการเงินบางส่วนอาจพิจารณาชะลอการลดอัตราดอกเบี้ยนโยบายออกไปก่อน

Today’s Data Releases

- จีน: ผลผลิตภาคอุตสาหกรรม (Industrial Production), ยอดค้าปลีก (Retail Sales), ยอดลงทุนในสินทรัพย์คงทน ( Fixed Asset Ex Rural) และยอดการลงทุนภาคอสังหา (Property Investment) เดือน ต.ค.

- ไทย: ดัชนีความเชื่อมั่นผู้บริโภค (Consumer Confidence) เดือน ต.ค.

- ยูโรโซน: GDP ไตรมาส 3/2025

- สหรัฐฯ: ยอดค้าปลีก (Retail Sales) และดัชนีราคาผู้ผลิต (PPI) เดือน ต.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

แจ้งงบปี 68 กำไรแตะ 600 ล.")

แจ้งงบปี 68 กำไรแตะ 600 ล.")