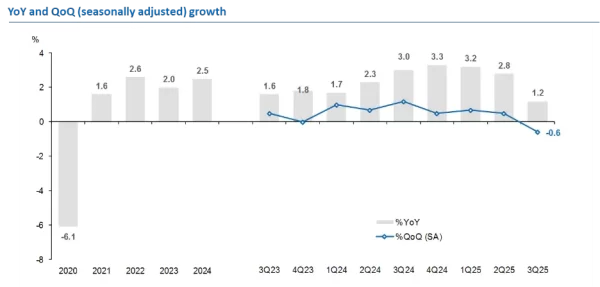

Source: NESDC, TISCO Economic Strategy Unit (TISCO ESU)

- GDP ไตรมาส 3/2025 ชะลอตัวลงเป็น 1.2% YoY จาก 2.8% ไตรมาสก่อน ซึ่งต่ำกว่าคาดการณ์ของตลาดและเราที่ 1.6% โดยหากปรับฤดูกาลแล้ว เศรษฐกิจไทยจะหดตัวลง -0.6% QoQ, SA จาก 0.5% ไตรมาสก่อน โดยต่ำกว่าคาดการณ์ของตลาดที่ -0.3%

- ด้านการผลิต: ทั้งการผลิตภาคเกษตรและนอกภาคเกษตรชะลอตัวลง โดยการขยายตัวของภาคการเกษตรถูกจำกัดจากผลผลิตพืชเศรษฐกิจหลักที่ลดลง ขณะที่การผลิตนอกภาคเกษตรชะลอตัว หลักๆ เป็นผลจากภาคการผลิตอุตสาหกรรมและการก่อสร้างที่หดตัว

- การผลิตในภาคการเกษตรชะลอตัวที่ 1.9% YoY (vs 6.4% ไตรมาสก่อน) โดยหลักเป็นผลจากผลผลิตมันสำปะหลังและการประมงลดลง ขณะที่ผลผลิตพืชเศรษฐกิจบางอย่างเพิ่มขึ้น อาทิ ยางพารา ผลไม้ ผัก ข้าว สุกร และไก่เนื้อ

- การผลิตนอกภาคเกษตรชะลอตัวลงเป็น 1.2% YoY (vs. 2.5% ไตรมาสก่อน) โดยมีแนวโน้มที่ลดลงมาจากผลผลิตภาคอุตสาหกรรมที่หดตัว -1.0% (vs. 0.8% ไตรมาสก่อน) โดยเฉพาะการหดตัวของการผลิตสินค้าอุตสาหกรรม -1.6% (vs 1.7% ไตรมาสก่อน) อย่างไรก็ดี ด้านกิจกรรมในภาคบริการชะลอตัวลงสู่ระดับ 2.3% YoY (vs. 3.4% ไตรมาสก่อน) เป็นผลมาจากกิจกรรมด้านการก่อสร้างที่หดตัวลงมาก (-4.0% vs. 8.0% ไตรมาสก่อน) และการบริหารราชการและการป้องกันประเทศ (-1.1% vs. 0.8% ไตรมาสก่อน) ขณะที่ด้านการขนส่งและสถานที่เก็บสินค้าที่ชะลอตัวลง (3.0% vs. 3.8% ไตรมาสก่อน) ที่พักแรมและบริการด้านอาหาร (0.8% vs. 1.4% ไตรมาสก่อน) และกิจกรรมทางการเงินและประกันภัย (0.7% vs. 2.5% ไตรมาสก่อน) ชะลอตัวลงเช่นกัน อย่างไรก็ตาม บางภาคกิจกรรมปรับตัวดีขึ้น อาทิ การขายส่งและขายปลีกยังขยายตัวได้ต่อเนื่อง (6.5% vs. 6.3% ไตรมาสก่อน) ข้อมูลข่าวสารและการสื่อสาร (6.1% vs. 5.2% ไตรมาสก่อน) และศิลปะ นันทนาการ และเอ็นเตอร์เทนเมนต์ (1.8% vs. 1.6% ไตรมาสก่อน)

- ขณะที่ กิจกรรมในด้านการใช้จ่าย: กิจกรรมทางเศรษฐกิจในไตรมาสที่สามได้แรงหนุนจากการลงทุนและบริโภคภาคเอกชน ขณะที่การส่งออกบริการ การใช้จ่ายภาครัฐ และการลงทุนภาครัฐกลับหดตัวลงมาก

- อุปสงค์ต่างประเทศ: การส่งออกสินค้าขยายตัวได้ 10.8% YoY (vs. 14.3% ไตรมาสก่อน) ขณะที่การส่งออกบริการหดตัวลงเป็น -10.7% (vs. -2.6% ไตรมาสก่อน) ส่งผลให้การส่งออกสินค้าและบริการยังขยายตัวชะลอลงที่ 6.9% (vs. 11.2% ไตรมาสก่อน) อย่างไรก็ตาม การนำเข้าสินค้าและบริการชะลอตัวที่ 4.6% (vs. 10.8% ไตรมาสก่อน) โดยเป็นผลมาจากการสินค้านำเข้าบริการที่อ่อนแอที่ -8.6% (vs. -5.5% ไตรมาสก่อน)

- อุปสงค์ในประเทศ: การบริโภคและการลงทุนภาคเอกชนยังคงเป็นปัจจัยสนับสนุนหลัก โดยการลงทุนเร่งตัวขึ้น 4.2% (vs. 4.1% ไตรมาสก่อน) โดยเฉพาะในหมวดเครื่องจักรและอุปกรณ์ ขณะที่การบริโภคภาคเอกชนขยายตัว (2.6% vs. 2.6% ไตรมาสก่อน) จากการใช้จ่ายในสินค้าที่ไม่คงทน ทั้งอาหารและสินค้าอื่นๆ อย่างไรก็ตาม การอุปโภคบริโภคภาครัฐหดตัวอย่างมาก (-3.9% vs. 2.2% ไตรมาสก่อน) และการลงทุนภาครัฐก็หดตัวลงมากเช่นกัน (-5.3% vs. 10.1% ไตรมาสก่อน)

- ปี 2025 สศช. ประเมินว่าเศรษฐกิจไทยจะขยายตัวได้ 2.0% YoY หมายถึงการเติบโต 0.6% YoY ในไตรมาส 4/2025 ซึ่งสอดคล้องกับประมาณการของเราที่ 0.7% YoY ในไตรมาสสุดท้าย ขณะเดียวกัน สศช. ได้ปรับประมาณการเงินเฟ้อลงมาอยู่ที่ -0.2% ซึ่งสอดคล้องกับประมาณการของเราในปี 2025

- Our take: GDP ไตรมาสที่ 3/2025 ขยายตัว 1.2% YoY, ชะลอลงจาก 2.8% ในไตรมาสก่อน สะท้อนการเติบโตที่ซึมลงในทั้งภาคการเกษตรและนอกภาคการเกษตร โดยหากขจัดผลของฤดูกาล GDP ในไตรมาสดังกล่าวลดลง 0.6% QoQ ส่งสัญญาณถึงความอ่อนแอระยะสั้น และแรงกดดันที่เข้ามาเพิ่มขึ้นในไตรมาสนี้ ทั้งจากสงครามการค้าและการเก็บภาษีนำเข้าจากสหรัฐฯ รวมถึงปัญหาการเมืองภายในประเทศ และความขัดแย้งบริเวณชายแดนไทย-กัมพูชา ขณะที่ GDP ไทยในช่วง 9 เดือนแรกขยายตัวได้ 2.4% โดยมีแรงหนุนจากการบริโภคภาคเอกชน การส่งออกสินค้า ขณะที่การใช้จ่ายและการลงทุนภาครัฐฯ รวมถึงรายรับจากนักท่องเที่ยวต่างชาติเป็นปัจจัยกดดัน

- การลงทุนภาคเอกชนขยายตัวต่อเนื่องเป็นไตรมาสที่สอง แม้ว่าจะมีความไม่แน่นอนของนโยบายการค้าของประเทศสหรัฐฯ โดยการลงทุนในหมวดเครื่องมือเครื่องจักรยังรักษาโมเมนตัมการขยายตัวได้ที่ 5.5% YoY (vs 5.9% ไตรมาสก่อน) ขณะที่การลงทุนในหมวดก่อสร้างหดตัวต่อเนื่อง ปัจจัยดังกล่าวสะท้อนว่านักลงทุนยังค่อนข้างระมัดระวังและยังไม่ตัดสินใจเกี่ยวกับการลงทุนระยะยาวอย่างการย้ายฐานการผลิตเข้ามา หรือขยายกำลังการผลิตแต่อย่างใด

- ที่ผ่านมา ผลกระทบจากมาตรการภาษีของสหรัฐฯ ยังส่งผลลบค่อนข้างจำกัดต่อภาคการส่งออกสินค้าของไทย และผลกระทบยังต่ำกว่าที่นักเศรษฐศาสตร์แสดงความกังวล โดยอุปสงค์ต่อสินค้าในกลุ่มอิเล็คทรอนิกส์ยังคงเป็นปัจจัยหนุนการขยายตัวของการส่งออกสินค้าโดยรวม โดยเฉพาะการส่งออกไปยังตลาดสหรัฐฯ แต่ทั้งนี้ ดุลการค้าจากสินค้าในหมวดดังกล่าวนั้นอยู่ในเกณฑ์ขาดดุลการค้า ทำให้ผลบวกโดยสิ้นเชิง (Net effects) ต่อเศรษฐกิจไทยคาดว่าจะค่อนข้างจำกัด อย่างไรก็ดี ความต้องการสินค้าเทคโนโลยีขั้นสูง และอุปกรณ์อิเล็คทรอนิกส์ที่เกี่ยวเนื่องกับการลงทุนในปัญญาประดิษฐ์และคลาวด์ยังคาดว่าจะเป็นแรงส่งที่สำคัญ สำหรับภาคการส่งออกสินค้าของไทยต่อไปตราบเท่าที่ยังได้รับการยกเว้นการจัดเก็บภาษีจากสหรัฐฯ

- ด้านอุปสงค์ภายในประเทศในไตรมาสนี้อ่อนตัวลงอย่างเห็นได้ชัด โดยขยายตัวเพียง 1.2% YoY เทียบกับไตรมาสก่อนหน้าที่ขยายตัวได้ถึง 3.3% โดยการหดตัวของแรงส่งจากการใช้จ่ายและการลงทุนของภาครัฐฯ เป็นปัจจัยกดดันหลัก สอดคล้องกับปัจจัยความไม่แน่นอนทางการเมืองที่ปะทุขึ้นบ่อยครั้งในช่วงเวลาดังกล่าว โดยสรุป เศรษฐกิจไทยในไตรมาสที่ 3 ที่ผ่านมาค่อนข้างชะลอลงมาก และอ่อนแอกว่าที่ประเมินไว้เล็กน้อย

- เฉพาะฉะนั้่น เมื่อรวมตัวเลขจริง 9 เดือนแรกแล้ว เราได้ปรับประมาณการการเติบโตปี 2025F ลงเหลือ 2.0% (โดยคาดการณ์ไตรมาส 4/2025 ยังคงไว้ที่ 0.7% YoY) ขณะที่ประมาณการปี 2026F ยังคงเดิม ด้านความเสี่ยงต่อประมาณการในระยะต่อไป เราประเมินว่ามีความสมดุลมากขึ้น ทั้งนี้ สำหรับปัจจัยที่ช่วยสนับสนุนเพิ่มเติมต่อประมาณการปี 2025 อาจมาจากการดำเนินโครงการ Fast-Pass ซึ่งมีเป้าหมายเพื่อเร่งการลงทุนโดยตรงจากต่างประเทศ โดยรัฐบาลประเมินว่าอาจมีเงินลงทุนไหลเข้าประมาณ 470 พันล้านบาท หากอุปสรรคทางเทคนิค เช่น ใบอนุญาตหน่วยงานต่างๆ และน้ำไฟได้รับการแก้ไข อย่างไรก็ตาม ปัจจัยกดดันทางด้านลบยังคงมีอยู่ใน 2 ประเด็นหลัก ได้แก่ 1) ความไม่แน่นอนเกี่ยวกับนโยบายการค้าของสหรัฐฯ 2) สถานการณ์น้ำท่วมรุนแรงที่ยังดำเนินอยู่ในพื้นที่เพาะปลูกบางแห่งตามลุ่มน้ำเจ้าพระยา นอกจากนี้ ความน่ากังวลในส่วนของกำลังซื้อครัวเรือนที่ยังอ่อนแอ จากหนี้ครัวเรือนที่ยังอยู่ในระดับสูง และภาวะการเงินที่ตึงตัวเกินไปที่ยังคงมีอยู่และจะยังเป็นปัจจัยที่กดดันอย่างต่อเนื่อง

- มองไปในระยะข้างหน้า เรายังคาดว่า กนง. จะปรับลดอัตราดอกเบี้ยนโยบายลงอีก 0.25% ในการประชุมเดือนธันวาคม ทำให้อัตราดอกเบี้ยนโยบายจะลดลงมาอยู่ที่ 1.25% ในสิ้นปี 2025F และอีก 0.25% ในเดือนกุมภาพันธ์และจะเป็นการจบวัฎจักรดอกเบี้ยขาลงแต่เพียงเท่านี้ โดยเนื่องจากรัฐบาลมีการออกมาตรการทางการคลังออกมาอย่างต่อเนื่องตั้งแต่ช่วงปลายปี 2025 ไปจนถึงต้นปี 2026 เราจึงปรับมุมมองต่ออัตราดอกเบี้ยสุดท้าย (Terminal rate) ขึ้นมา 25 bps เป็น 1.00% (จากเดิม 0.75%) ทั้งนี้ ในระยะต่อไปหากเกิดผลกระทบจากภายนอกที่รุนแรงต่อเศรษฐกิจ (Negative external shocks) อัตราดอกเบี้ยนโยบายยังอาจถูกปรับลดลงไปได้ถึงระดับ 0.50% เพื่อรองรับความเสี่ยงดังกล่าว

Today’s Data Releases

- สหรัฐฯ:ดัชนีราคานำเข้า (Import Price Index) ,ผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน ต.ค. และดัชนีการเคหะ (NAHB Housing Market Index) เดือน พ.ย.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon