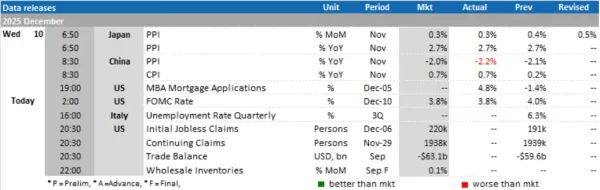

Today’s Data Releases

- สหรัฐฯ: ผลการประชุมธนาคารกลางสหรัฐฯ (FOMC), ยอดขอรับสวัสดิการว่างงานครั้งแรก (Initial Jobless Claims) สิ้นสุดสัปดาห์ ณ วันที่ 6 ธ.ค., ดุลการค้า (Trade Balance) และสินค้าคงคลังภาคการค้าส่ง (Wholesale Inventories) เดือน ก.ย.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

Source: Bloomberg, Fed, TISCO Economic Strategy Unit (TISCO ESU)

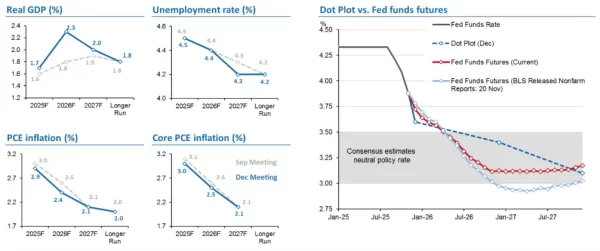

- ธนาคารกลางสหรัฐฯ (Fed) มีมติอย่างไม่เป็นเอกฉันท์ (9-3) ให้ปรับลดอัตราดอกเบี้ยนโยบายลง -25bps สู่ระดับ 3.50-3.75% ในการประชุมวันที่ 9-10 ธ.ค. 2025 ตามที่เราและตลาดคาด โดยนาย Stephen Miran เสนอให้ปรับลดอัตราดอกเบี้ยลง -50bps ขณะที่นาย Austan Goolsbee และ Jeffrey Schmid เสนอให้คงอัตราดอกเบี้ยนโยบายไว้เท่าเดิม ทั้งนี้ คณะกรรมการนโยบายการเงิน (FOMC) ปรับเพิ่มคาดการณ์การเติบโตของเศรษฐกิจสำหรับปี 2025F, 2026F, 2027F และ 2028F ขณะที่ปรับลดคาดการณ์อัตราการว่างงานสำหรับปี 2027F และปรับลดคาดการณ์อัตราเงินเฟ้อพื้นฐานสำหรับปี 2025F และ 2026F

- โดยถ้อยแถลงระบุว่า กิจกรรมทางเศรษฐกิจขยายตัวได้ในระดับปานกลาง อย่างไรก็ดี การจ้างงานชะลอตัวลงในปีนี้ ขณะที่อัตราการว่างงานปรับเพิ่มขึ้น ด้านอัตราเงินเฟ้อเร่งตัวขึ้นจากช่วงต้นปีและค้างอยู่ในระดับที่ค่อนข้างสูง ซึ่งโทนโดยรวมใกล้เคียงกับการสื่อสารในรอบก่อน แต่กรรมการได้นำประโยค “อัตราการว่างงานยังคงทรงตัวในระดับต่ำ” ออกจากถ้อยแถลงรอบล่าสุด

- สำหรับแนวโน้มดอกเบี้ย หรือ Dot Plot คณะกรรมการนโยบายการเงินส่งสัญญาณว่าจะลดอัตราดอกเบี้ยนโยบายลงสู่ระดับ 3.4% หรือลดอีก 1 ครั้ง ณ สิ้นปี 2026F (vs. 3.4% คาดการณ์รอบก่อน) และปรับลงสู่ระดับ 3.1% หรือลดอีก 1 ครั้ง ณ สิ้นปี 2027F (vs. 3.1% คาดการณ์รอบก่อน) ซึ่งเป็นการจบวัฏจักรการลดดอกเบี้ยหลังกรรมการมองดอกเบี้ยนโยบายปี 2028F อยู่ที่ระดับ 3.1% ขณะเดียวกัน Fed คงคาดการณ์อัตราดอกเบี้ยระยะยาว (Longer-run Rate) ไว้ที่ระดับ 3.0%

- สำหรับมุมมองต่อเศรษฐกิจ Fed ทำการปรับคาดการณ์ต่างๆ ดังต่อไปนี้

- GDP; Fed ปรับเพิ่มคาดการณ์การเติบโตของเศรษฐกิจสำหรับปี 2025F, 2026F, 2027F และ 2028F ขึ้น +0.1ppt, +0.5ppt, +0.1ppt และ +0.1ppt เป็น 1.7%, 2.3%, 2.0% และ 1.9% ตามลำดับ

- Core PCE; Fed ปรับคาดการณ์เงินเฟ้อพื้นฐานสำหรับปี 2025F และ 2026F ลง -0.1ppt เป็น 3.0% และ 2.5% ตามลำดับ และคงอัตราเงินเฟ้อปี 2027F และ 2028F ไว้ที่ 2.1% และ 2.0% ตามลำดับ

- Unemployment Rate; Fed คงคาดการณ์อัตราการว่างงานสำหรับปี 2025F และ 2026F ไว้ที่ 4.5% และ 4.4% ตามลำดับ แต่ปรับลดคาดการณ์ปี 2027F ลง -0.1ppt เป็น 4.2% และคงคาดการณ์ปี 2028F ไว้ที่ 4.2%

- ด้านงบดุล กรรมการระบุว่า Fed จะกลับมาขยายงบดุลผ่านโครงการ “Reserve Management Purchase (RMP)” เพื่อบริหารสภาพคล่องในตลาดการเงินตามที่เราและตลาดคาดการณ์ไว้ ด้านระยะเวลาของโครงการยังไม่มีกำหนดการสิ้นสุด แต่กรรมการระบุว่าในช่วงแรก Fed จะเข้าซื้อพันธบัตรรัฐบาลระยะสั้น (T-bills) ในจำนวนเดือนละ 4 หมื่นล้านดอลลาร์สหรัฐฯ และจะทยอยลดลงเมื่อสถานการณ์ด้านสภาพคล่องปรับดีขึ้น ซึ่ง New York Fed คาดการณ์ว่าหลังเดือน เม.ย. 2026 เป็นต้นไป ทั้งนี้ หากรวมกับมาตรการของ Fed ที่นำเอาการชำระเงินต้นของตราสารหนี้ที่มีสินเชื่อบ้านค้ำประกัน (MBS) กลับเข้าไปลงทุนในตราสารหนี้ระยะสั้นของรัฐบาล (T-bills) Fed จะเข้าซื้อพันธบัตรรัฐบาลระยะสั้นเดือนละประมาณ 6 หมื่นล้านดอลลาร์สหรัฐฯ ในช่วงแรก

- นาย Jerome Powell ประธาน Fed ระบุในแถลงการณ์หลังการประชุมว่า หลังจาก Fed ปรับลดอัตราดอกเบี้ยนโยบายลงมากว่า -175bps นับตั้งแต่ปี 2024 จุดยืนด้านนโยบายการเงินในปัจจุบันได้กลับเข้าสู่ระดับที่เป็นกลางมากขึ้นแล้ว (“the fed funds rate is now within a broad range of estimates of its neutral value”) และ Fed อยู่ในจุดที่เหมาะสมที่จะรอประเมินข้อมูลทางเศรษฐกิจที่จะเข้ามา โดย Powell ได้นำประโยค “Extent and timing of additional Adjustments” กลับเข้ามาในการสื่อสารอีกครั้ง ซึ่งสะท้อนว่าหากเครื่องชี้ตลาดแรงงานยังไม่อ่อนแอลงเพิ่มเติมกว่าที่ Fed คาดการณ์ไว้ การปรับลดอัตราดอกเบี้ยนโยบายครั้งถัดไปอาจเกิดขึ้นในช่วงครึ่งหลังของปีหน้าในช่วงที่เงินเฟ้อมีการชะลอตัวลง

- โดยสรุป Fed มีการปรับลดอัตราดอกเบี้ยและกลับเข้ามาขยายงบดุลเพื่อบริหารสภาพคล่องในตลาดกู้ยืมเงินข้ามคืนตามที่เราและตลาดคาดการณ์ไว้ แต่การสื่อสารของนาย Powell เป็นไปอย่างระมัดระวังมากขึ้น (Hawkish cut) หลังจุดยืนด้านนโยบายการเงินไม่ได้ตึงตัวเหมือนดังช่วงก่อน ในขณะที่เงินเฟ้อค้างสูงเกินเป้าหมายและความเสี่ยงด้านต่ำต่อตลาดแรงงานปรับเพิ่มสูงขึ้น ส่งผลให้การกำหนดจุดยืนด้านนโยบายการเงินในระยะข้างหน้าจะมีความท้าทายขึ้น โดยในกรณีฐาน เรามองว่า Fed มีแนวโน้มปรับลดอัตราดอกเบี้ยนโยบายได้ราว 1-2 ครั้งในปี 2026F (25-50bps) ตามพัฒนาการของเงินเฟ้อที่มีแนวโน้มชะลอลงในช่วงครึ่งหลังของปีหน้า

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

BTG เร่งปิดดีล M&A ตปท. หวังปั้นกำไรงดงาม")

BTG เร่งปิดดีล M&A ตปท. หวังปั้นกำไรงดงาม")