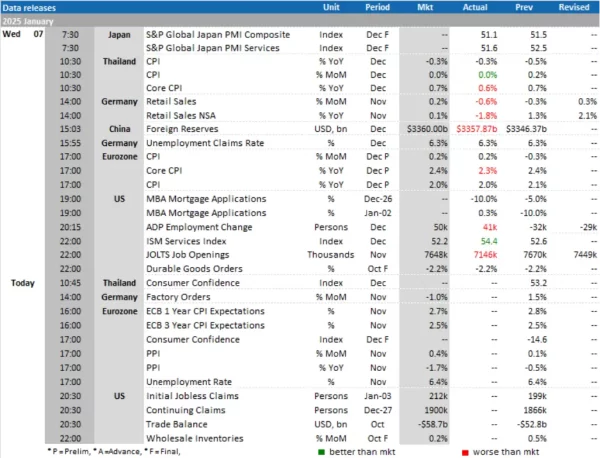

Today’s Data Releases

- ไทย เเละยูโรโซน: ดัชนีความเชื่อมั่นผู้บริโภค (Consumer Confidence) เดือน ธ.ค.

- ยูโรโซน: คาดการณ์เงินเฟ้อโดย ECB ระยะ 1 ปีและ 3 ปี (ECB 1-year and 3-year Inflation Expectations), ดัชนีราคาผู้ผลิต (PPI) และอัตราการว่างงาน (Unemployment Rate) เดือน พ.ย.

- สหรัฐฯ: ยอดขอรับสวัสดิการว่างงานครั้งแรก (Initial Jobless Claims) สิ้นสุดสัปดาห์ ณ วันที่ 3 ม.ค., ดุลการค้า (Trade Balance) และปริมาณสินค้าคงคลังภาคการค้าส่ง (Wholesale Inventories) เดือน ต.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

Source: MoC, TISCO Economic Strategy Unit (TISCO ESU)

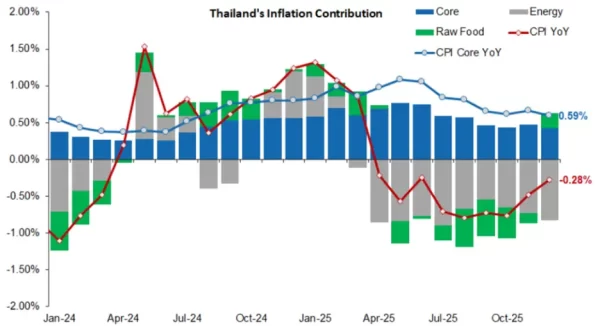

- อัตราเงินเฟ้อทั่วไป (Headline CPI) ในเดือน ธ.ค. ยังคงติดลบต่อเนื่องเป็นเดือนที่ 9 ที่ -0.28% YoY (vs. -0.49% เดือนก่อน และดีกว่าที่ตลาดคาดเล็กน้อย) ขณะที่เมื่อเทียบกับเดือนก่อนหน้า ดัชนีราคาผู้บริโภคปรับตัวเพิ่มขึ้นเล็กน้อยที่ 0.04% MoM อย่างไรก็ตาม อัตราเงินเฟ้อพื้นฐานชะลอลงที่ 0.59% YoY (vs 0.66% เดือนก่อน)

- สำหรับปี 2025 อัตราเงินเฟ้อทั่วไป (Headline CPI) หดตัวมากขึ้นที่ -0.14% สะท้อนแนวโน้มเงินฝืดที่ยืดเยื้อ ขณะที่อัตราเงินเฟ้อพื้นฐาน (Core CPI) อยู่ที่ 0.84%

- ราคาสินค้าในหมวดอาหารสดและพลังงานยังคงเป็นปัจจัยหลักที่กดดันเงินเฟ้อ โดยหดตัวปรับลดลงที่ -2.3% YoY (vs. -3.1% เดือนก่อน) สำหรับหมวดพลังงานยังคงหดตัวต่อเนื่องและมากขึ้นที่ -7.0% (vs. -6.1% เดือนก่อน) สอดคล้องกับราคาน้ำมันเชื้อเพลิงที่ปรับลดตามภาวะตลาดพลังงานโลก ประกอบกับมาตรการภาครัฐในการบรรเทาค่าครองชีพ โดยเฉพาะการตรึงค่าไฟฟ้าครัวเรือนที่ยังคงกดดันเงินเฟ้อทั่วไป ในทางกลับกัน ราคาสินค้าในหมวดอาหารสดกลับมาขยายตัวที่ 1.2% (vs. -0.8% เดือนก่อน) จากการเร่งตัวของราคาสินค้าในหมวดอาหารและเครื่องดื่มไม่มีแอลกอฮอล์ที่เพิ่มขึ้น 1.5% (vs. 0.5% เดือนก่อน) ซึ่งส่วนใหญ่มาจากราคาผักสด (19.7%), อาหารสำเร็จรูป ( 2.0%) และเครื่องดื่มไม่มีแอลกอฮอล์ (2.3%) ที่ปรับตัวเพิ่มขึ้น

- ราคาสินค้าในหมวดที่ไม่ใช่อาหารและเครื่องดื่มยังคงมีผลกระทบจำกัดต่ออัตราเงินเฟ้อทั่วไป โดยหดตัวเพิ่มขึ้นเล็กน้อยที่ -1.4% YoY (vs. -1.1% เดือนก่อน) ราคาหมวดการขนส่งและการสื่อสารหดตัวมากขึ้นที่ -2.9% (vs. -2.6% เดือนก่อน) ส่วนใหญ่เป็นผลจากราคาน้ำมันเชื้อเพลิงที่ปรับลดลงมากขึ้นที่ -8.9% (vs. -8.2% เดือนก่อน) รวมถึงราคาหมวดเคหสถาน (-0.6% vs. -0.3% เดือนก่อน) และหมวดตรวจรักษาและบริการส่วนบุคคล (-1.0% vs. -0.6% เดือนก่อน) ยังคงหดตัวต่อเนื่อง ส่วนราคาหมวดเสื้อผ้าและรองเท้ายังคงทรงตัวที่ -1.5% เช่นเดียวกับเดือนก่อน อย่างไรก็ตาม ราคาหมวดนันทนาการ การอ่าน และการศึกษาเพิ่มขึ้นเล็กน้อยที่ 1.0% (vs. 0.7% เดือนก่อน).

- อัตราเงินเฟ้อทั่วไป (Headline CPI) ยังคงหดตัวต่อเนื่องในเดือน ธ.ค. สะท้อนแนวโน้มเงินฝืดที่ยืดเยื้อสอดคล้องกับที่เราคาดการณ์ไว้ โดยส่วนหนึ่งเป็นผลจากสำนักงานกองทุนน้ำมันเชื้อเพลิง (สกนช.) มีมติปรับลดอัตราเงินจัดเก็บเข้ากองทุนน้ำมันเชื้อเพลิง ส่งผลให้ราคาขายปลีกน้ำมันดีเซลและเบนซิลปรับลดลง ประกอบกับสถานการณ์

- ความตึงเครียดทางภูมิรัฐศาสตร์ที่คุกรุ่นในประเทศผู้ผลิตน้ำมัน ตามมาด้วยปฏิบัติการทางทหารของสหรัฐฯ ในเวเนซุเอลา แต่ราคาน้ำมันดิบโลกก็ไม่ได้มีผลกระทบทางบวกมากนัก อย่างไรก็ตาม เราคาดว่าราคาเฉลี่ยน้ำมันดิบดูไบในปี 2026F จะปรับเพิ่มขึ้นเล็กน้อยมาอยู่ที่ประมาณ 75 ดอลลาร์สหรัฐฯ ต่อบาร์เรล (จาก 69 ดอลลาร์สหรัฐฯ ต่อบาร์เรลในปี 2025)

- ทั้งนี้ จากแบบจำลองคาดการณ์ปรากฏการณ์เอลนีโญ (ENSO จากสำนักงานบริหารมหาสมุทรและบรรยากาศแห่งชาติ (NOAA) และศูนย์พยากรณ์สภาพภูมิอากาศ (Climate Prediction Center: CPC) ของสหรัฐอเมริกา ได้บ่งชี้ว่าสภาวะอากาศมีแนวโน้มเปลี่ยนผ่านจากภาวะลานีญา (La Niña) ไปสู่ภาวะเป็นกลาง (Neutral) ตั้งแต่ช่วงเดือนมีนาคม และมีโอกาสสูงที่จะเข้าสู่ภาวะเอลนีโญ (El Niño) ตั้งแต่เดือนมิถุนายนเป็นต้นไป ดังนั้น ในช่วงฤดูฝนของประเทศไทยในปีนี้อาจมีปริมาณฝนเฉลี่ยต่ำกว่าค่าปกติ ซึ่งเพิ่มความเสี่ยงของภาวะภัยแล้งมากกว่าความเสี่ยงจากอุทกภัยในปี 2026F ส่งผลอุปทานผลผลิตทางการเกษตรมีแนวโน้มลดลงจากปีก่อน และทำให้ราคาอาหารสดปรับตัวสูงขึ้นเพิ่มขึ้น โดยเฉพาะในกลุ่มผักและผลไม้ โดยสรุปเราคาดว่าการปรับเพิ่มขึ้นของราคาอาหารสดจะเป็นหนึ่งในปัจจัยสำคัญที่เข้ามาหนุนแรงกดดันด้านเงินเฟ้อทั่วไปในปี 2026

- เราประเมินว่าเงินเฟ้อในปี 2026F จะต่ำกว่ากรอบล่างของเป้าหมายธนาคารแห่งประเทศไทยที่ 1.0% โดยคาดว่าจะอยู่ที่ราว 0.7% ขณะที่อัตราเงินเฟ้อพื้นฐานมีแนวโน้มทรงตัวในช่วง 0.7-0.8% สะท้อนถึงการฟื้นตัวของอุปสงค์ที่ยังอ่อนแอ ท่ามกลางการเติบโตทางเศรษฐกิจที่ซบเซาและระดับหนี้ครัวเรือนที่สูง

- ด้านนโยบายการเงิน กนง.ได้ปรับลดอัตราดอกเบี้ยนโยบายลง -25bps ตามที่คาดการณ์ไว้ โดยถ้อยแถลงค่อนข้างผ่อนคลายมากกว่าที่ประเมินไว้ อีกทั้งยังมีมติเสียงที่เป็นเอกฉันท์ สะท้อนว่า กนง. ยังไม่ปิดประตูสำหรับการผ่อนคลายนโยบายการเงินเพิ่มเติมในระยะต่อไป โดยหากพิจารณาจากอัตราเงินเฟ้อทั่วไปที่ยังต่ำกว่าเป้าหมาย ประกอบกับการหดตัวอย่างต่อเนื่องของสินเชื่อใหม่ในระบบ ท่ามกลางสภาวะที่นโยบายการคลังเผชิญข้อจำกัดจากความไม่แน่นอน และภาวะสุญญากาศทางการเมือง เราคาดว่ากนง.จะปรับลดอัตราดอกเบี้ยอีก -25bps ในการประชุมครั้งถัดไปวันที่ 25 กุมภาพันธ์ ส่งผลให้อัตราดอกเบี้ยนโยบายลดลงสู่ระดับ 1.00% และจะเป็นการจบวัฏจักรการลดดอกเบี้ยในรอบนี้ อย่างไรก็ดี หากมีปัจจัยกดดันเชิงลบอย่างเฉียบพลันเข้ามาใหม่ (Negative external shocks) กนง. ยังคงสามารถที่จะพิจารณาปรับลดอัตราดอกเบี้ยนโยบายลงเพิ่มเติมไปจนถึง 0.5%

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

จ่ายปันผล 0.05 บาทต่อหุ้น")

จ่ายปันผล 0.05 บาทต่อหุ้น")