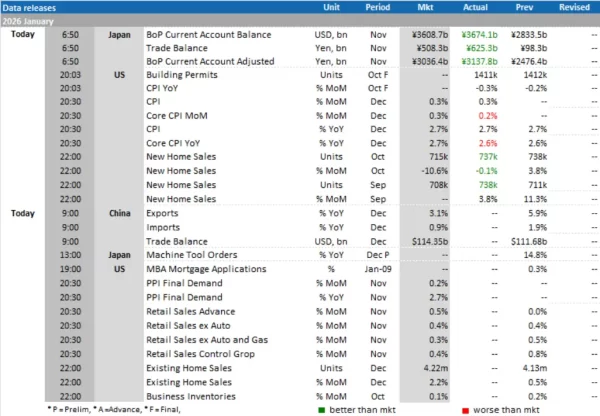

Today’s Data Releases

-

จีน: ยอดส่งออก-นำเข้า (Exports-Imports) และดุลการค้า (Trade Balance) เดือน ธ.ค.

-

ญี่ปุ่น: ยอดคำสั่งซื้อเครื่องจักร (Machine Tool Orders) เบื้องต้น เดือน ธ.ค.

-

สหรัฐฯ: รายงานปริมาณการยื่นขอสินเชื่

อที่อยู่อาศัย (MBA Mortgage Applications) สิ้นสุดสัปดาห์ ณ วันที่ 9 ม.ค., ดัชนีราคาผู้ผลิต (PPI), ยอดค้าปลีก (Retail Sales) เดือน พ.ย. และยอดขายบ้านมือสอง (Existing Home Sales) เดือน ธ.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

-

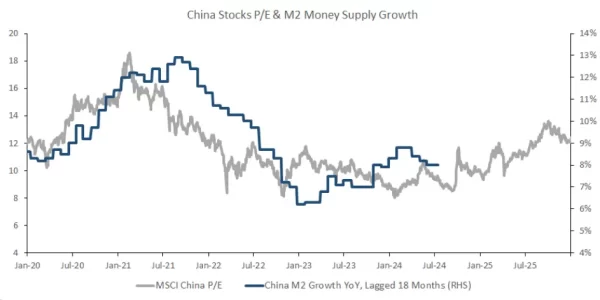

จีนเป็นประเทศที่มีเงินทุ

นไหลเข้าผ่านดุลบัญชีเดินสะพั ดเป็นจำนวนมาก จากศั กยภาพในการแข่งขันของภาคการผลิ ตและการค้าระหว่างประเทศ ส่ งผลให้สกุลเงินหยวนของจีนเผชิ ญแรงกดดันให้แข็งค่าในระดั บโครงสร้างจากบัญชีเดินสะพัดที่ เกินดุลมหาศาลตลอดเวลา ส่งผลให้ ในอดีต จีนใช้วิธีบริหารค่าเงิ นหยวนด้วยการนำเงินจากบัญชีเดิ นสะพัด (Current account inflows) ลงทุนในพันธบัตรรั ฐบาลสหรัฐฯ ในบัญชีการเงิน (Financial account outflows) เพื่อลดแรงกดดั นการแข็งค่าของเงินหยวน -

อย่างไรก็ตาม ภายใต้ความตึงเครียดทางภูมิรั

ฐศาสตร์ที่เพิ่มสูงขึ้นอย่ างมากนับตั้งแต่การจำกัดการเข้ าถึง ไปจนถึงการยึดครองสินทรั พย์สกุลเงินต่างประเทศของรัสเซี ยเมื่อปี 2014 จากข้อพิพาทไครเมีย และปี 2022 จากสงครามยูเครน ทำให้การถื อครองสินทรัพย์ต่างชาติมี ความเสี่ยงสูงมากขึ้น ส่งผลให้จีนต้องพึ่ งพานโยบายการเงิ นภายในประเทศมากขึ้นในการรั กษาเสถียรภาพของค่าเงิน -

ผลที่ตามมาคือ จีนจำเป็นต้องเร่งการเติ

บโตของเงินในระบบ (M2 Money Supply) ในอัตราที่เร็วกว่ าการเติบโตของอุปทานเงินของต่ างประเทศ โดยเฉพาะสหรัฐฯ เพื่อชะลอการแข็ งค่าขึ้นของเงินหยวนที่อาจสร้ างผลกระทบต่อภาคการส่ งออกในภาวะที่จีนเผชิญภัยคุ กคามจากสงครามการค้า -

เมื่อพิจารณาผลต่อตลาดทุน

เราพบว่าการขยายตัวของ M2 ในระดับที่สูงขึ้นในประเทศจีน สะท้อนสภาพคล่องที่เพิ่มขึ้นเป็ นวงกว้าง มักส่งผลให้ค่า P/E ของตลาดหุ้นปรับสูงขึ้ นตามลำดับ แม้ปัจจุบั นตลาดจะสะท้อนความคาดหวังดังกล่ าวไปบางส่วนแล้วหากพิจารณา P/E ของดัชนี MSCI China ที่ฟื้นขึ้นมาอยู่ราว 12.5 เท่า ทว่ายังต่ำกว่าระดับ 16-18 เท่ าเมื่อปี 2020-2021 อยู่มาก ทำให้ยังมี โอกาสในการปรับตัวสูงขึ้ นหากสภาพคล่องในระบบเพิ่มขึ้ นตามที่เราคาดการณ์ไว้ -

ซึ่งเรามองว่าทางการจีนมีแนวโน้

มเดินหน้าใช้เครื่องมือทั้งในด้ านนโยบายการเงินที่จะผ่อนคลายต่ อเนื่อง โดยเราคาดว่ าธนาคารกลางจีน (PBoC) จะปรับลดอัตราดอกเบี้ ยนโยบายลงรวม 20 bps และปรับลดสัดส่วนการกั นสำรองของธนาคารพาณิชย์ (RRR) ลงอีก -50 bps ในปี 2026 -

ขณะที่ในฝั่งการคลัง เราประเมิ

นว่าเศรษฐกิจจีนกำลังเข้าสู่จุ ดเปลี่ยนเชิงยุทธศาสตร์ครั้ งสำคัญ หลังจากเน้นการพัฒนาอุ ตสาหกรรมหนักมาหลายปี ขณะนี้นโยบายกำลังเปลี่ยนทิ ศทางไปสู่ “การปรับสมดุลระหว่างการผลิ ตและการบริโภคภายในประเทศ” หรื อการให้ความสำคัญกับการบริ โภคให้กระจายตัวเป็นวงกว้ างมากขึ้นให้สอดคล้องกั บความสามารถของภาคการผลิต -

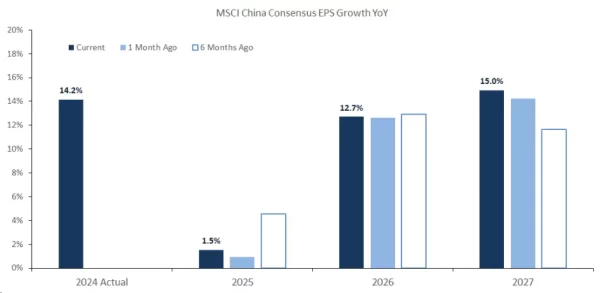

นอกจากนี้ ประมาณการ Consensus

EPS ของตลาดหุ้นจีนในปี 2026 ยังมีมุมมองที่เป็นบวกมากขึ้ นอย่างมีนัยสำคัญเมื่อเทียบกั บในปี 2025 โดยนักวิเคราะห์คาดว่า EPS ของตลาดหุ้นจีนจะกลับมาเติ บโตได้ในระดับสองหลักที่ประมาณ 12.7% ในปี 2026 และเร่งขึ้นเป็นกว่า 15.0% ในปี 2027 สะท้อนความคาดหวังต่ อผลของมาตรการกระตุ้นเศรษฐกิจ การสนับสนุนภาคธุรกิจขนาดย่อม และการปรับนโยบายที่มุ่งสร้ างรายได้และความมั่งคั่งให้กั บภาคครัวเรือนที่มากขึ้น -

โดยสรุป การปรับทิศทางนโยบายที่มุ่งเน้

นการขับเคลื่อนเศรษฐกิ จจากภายในประเทศมากขึ้น ประกอบกับทิศทางในการบริหารค่ าเงินที่ผลักดันให้จีนเร่งเพิ่ มสภาพคล่องในระบบ และแนวโน้มกำไรของบริษัทจดทะเบี ยนที่คาดว่าจะกลับมาเติ บโตในระดับสองหลัก ส่งผลให้เราประเมินว่าตลาดหุ้ นจีนมีโอกาสเติบโตได้โดดเด่ นในปีนี้

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

จ่ายปันผล 0.185 บาทต่อหุ้น")

จ่ายปันผล 0.185 บาทต่อหุ้น")