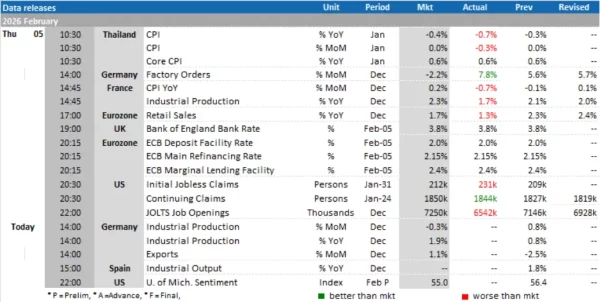

Today’s Data Releases

-

เยอรมนี: ผลผลิตภาคอุตสาหกรรม (Industrial Production) และยอดส่งออก (Exports) เดือน ธ.ค.

-

สหรัฐฯ: ดัชนีความเชื่อมั่นผู้

บริโภคของมหาวิทยาลัยมิชิแกน (U. of Mich. Sentiment) เบื้องต้น เดือน ก.พ.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

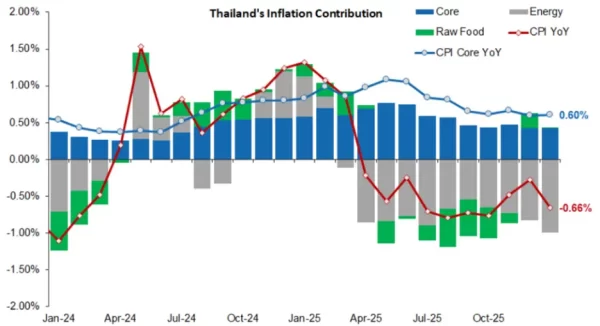

Source: MoC, TISCO Economic Strategy Unit (TISCO ESU)

-

อัตราเงินเฟ้อทั่วไป (Headline CPI) ในเดือน ม.ค. ยังคงติดลบต่อเนื่องเป็นเดือนที่

10 ที่ -0.66% YoY (vs. -0.28% เดือนก่อน) ขณะที่เมื่อเทียบกับเดือนก่ อนหน้า ดัชนีราคาผู้บริโภคปรับตัวลดลง -0.28% MoM ขณะที่อัตราเงินเฟ้อพื้นฐานเร่ งตัวขึ้นเล็กน้อยที่ 0.6% YoY (vs. 0.59% เดือนก่อน) -

ราคาสินค้าในหมวดอาหารสดและพลั

งงานยังคงเป็นแรงกดดันหลักต่ อเงินเฟ้อ โดยอัตราการหดตัวยังคงเพิ่มขึ้ นที่ -3.6% YoY (vs. -2.3% เดือนก่อน) โดยราคาพลังงานหดตัวมากขึ้นอยู่ ที่ -8.4% (vs. -7.0% เดือนก่อน) สอดคล้องกับราคาน้ำมันเชื้อเพลิ งในตลาดโลกที่อ่อนตัวลงต่อเนื่ อง อีกทั้งภาครัฐยังคงดำเนิ นมาตรการบรรเทาภาระค่าครองชีพ รวมถึงการปรับลดค่าไฟฟ้า (Ft) สำหรับรอบเดือนมกราคม–เมษายน 2026 ซึ่งกดดันต่ออัตราเงินเฟ้อทั่ วไปเพิ่มเติม ขณะที่ราคาสินค้ าในหมวดอาหารสดทรงตัวที่ 0.01% (vs. 1.2% เดือนก่อน) โดยได้แรงสนับสนุนจากราคาสินค้ าในหมวดอาหารและเครื่องดื่มไม่ มีแอลกอฮอล์ที่เพิ่มขึ้น 0.9% (vs. 1.5% เดือน.) ซึ่งได้รับแรงหนุนจากราคาผักสด (7.7%), อาหารสำเร็จรูป (1.7%) และเครื่องดื่มไม่มีแอลกอฮอล์ (2.5%) ที่ปรับตัวสูงขึ้นอย่างต่อเนื่ อง -

ราคาสินค้าในหมวดที่ไม่ใช่

อาหารและเครื่องดื่ม แม้จะมีผลกระทบจำกัดต่ออัตราเงิ นเฟ้อทั่วไป แต่ยังคงอ่อนแรงต่อเนื่อง โดยหดตัวเพิ่มขึ้นอยู่ที่ -1.7% YoY (vs. -1.4% เดือนก่อน) ราคาหมวดการขนส่งและการสื่ อสารหดตัวมากขึ้นที่ -3.0% (vs. -2.6% เดือนก่อน) จากการลดลงของราคาน้ำมันเชื้ อเพลิงที่หดตัวมากขึ้นเข้าสู่ ระดับสองหลักที่ -10.1% (vs. -8.9% เดือนก่อน) ขณะที่ราคาหมวดเคหสถาน (-1.0% vs. -0.6% เดือนก่อน) หมวดตรวจรักษาและบริการส่วนบุ คคล (-1.3% vs. -1.0% เดือนก่อน) และหมวดเสื้อผ้าและรองเท้า (-1.7% vs. -1.5% เดือนก่อน) ต่างหดตัวต่อเนื่องเช่นกัน ด้านราคาหมวดนันทนาการ การอ่าน และการศึกษา ชะลอลงที่ 0.7% (vs. 1.0% เดือนก่อน) สะท้อนภาพรวมแรงกดดันเงินเฟ้ อในหมวดสินค้าที่ไม่ใช่อาหารซึ่ งยังอยู่ในทิศทางอ่อนตัวต่อเนื่ อง -

อัตราเงินเฟ้อทั่วไป (Headline CPI) ยังคงหดตัวต่อเนื่องในเดือน ม.ค. สะท้อนแนวโน้มเงินฝืดที่ยืดเยื้

อสอดคล้องกับที่เราคาดการณ์ไว้ สะท้อนถึงแรงกดดันด้านราคาที่ ลดลงจากราคาพลังงานโลก และมาตรการบรรเทาค่าครองชี พของภาครัฐ นอกจากนี้ การแข็งค่าของเงินบาทอย่างต่ อเนื่องยังช่วยลดต้นทุนการนำเข้ า โดยเฉพาะสินค้าในหมวดพลังงาน ซึ่งมีสัดส่วนค่อนข้างสู งในตะกร้าเงินเฟ้อ -

เราคาดว่าแรงกดดันด้านเงินเฟ้

อจะยังคงอยู่ในทิศทางหดตัวต่ อเนื่องในช่วงไตรมาส 1 ปี 2026 แม้จะมีแรงสนับสนุนจากราคาผั กสดที่เพิ่มขึ้น และยานยนต์ จากการปรับโครงสร้างการขึ้นภาษี สรรพสามิตที่มีผลตั้งแต่วันที่ 1 ม.ค. 2026 อย่างไรก็ตาม การใช้จ่ายที่เกิดขึ้นในช่ วงของการเลือกตั้งทั่วไปในเดือน ก.พ. อาจยังไม่เพียงพอที่จะช่วยหนุ นเงินเฟ้อฟื้นตัว ประกอบกับมาตรการลดราคาโดยผู้ค้ าปลีกรายใหญ่ และการปรับลดค่าไฟฟ้า (Ft) ของภาครัฐที่ยังลดต่อเนื่องจนถึ งเดือน เม.ย. 2026 รวมถึงราคาพลังงานที่ยังอยู่ ในระดับต่ำ ล้วนส่งผลให้แรงกดดันเงินเฟ้ ออยู่ในระดับต่ำ -

เราประเมินว่าเงินเฟ้อในปี 2026F จะต่ำกว่ากรอบล่างของเป้

าหมายธนาคารแห่งประเทศไทยที่ 1.0% โดยคาดว่าจะอยู่ที่ราว 0.7% ขณะที่อัตราเงินเฟ้อพื้นฐานมี แนวโน้มทรงตัวในช่วง 0.7-0.8% สะท้อนถึงการฟื้นตัวของอุปสงค์ ที่ยังอ่อนแอ ท่ามกลางการเติบโตทางเศรษฐกิจที่ ซบเซาและระดับหนี้ครัวเรือนที่ สูง -

ด้านนโยบายการเงิน จากเดิมเราให้น้ำหนักว่า กนง. อาจจะมีการลดอัตราดอกเบี้

ยนโยบายอีก 1 ครั้งเพิ่มเติม ในการประชุมเดือน ก.พ. ที่จะถึงนี้ ลงไปสู่ระดับ 1.00% แต่จากการประกาศลดอัตราเงินนำส่ งเข้า FIDF ตามมา หลังการลดดอกเบี้ยนโยบายในเดือน ธ.ค. 2568 ที่ผ่านมา เรามองว่ามีโอกาสเพิ่มขึ้นที่ ธปท. อาจเลื่อนการพิจารณาลดอั ตราดอกเบี้ยนโยบายออกไปเป็ นการประชุมในเดือน เม.ย. เพื่อรอดูผลของการส่งผ่านนโยบาย (Policy Transmission) จากทั้งการลดดอกเบี้ยครั้งก่ อนและการลด FIDF ประกอบกับการรักษาพื้นที่นโยบาย (Policy Space) ไว้รองรับความเสี่ยงด้านลบ (Negative shocks) ที่อาจเกิดขึ้นในระยะข้างหน้า

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon