Today’s Data Releases

-

ญี่ปุ่น: ดัชนีราคาผู้ผลิต (PPI) เดือน ม.ค.

-

ไทย: ดัชนีความเชื่อมั่นผู้บริโภค (Consumer Confidence) เดือน ม.ค.

-

อังกฤษ: GDP เบื้องต้น ไตรมาส 4/2025

-

สหรัฐฯ: จำนวนผู้ขอรับสวัสดิการว่

างงานครั้งแรกและต่อเนื่อง (Initial Claims และ Continuing Claims) สิ้นสุดสัปดาห์ ณ วันที่ 6 ก.พ. และ 31 ม.ค. ตามลำดับ และยอดขายบ้านมือสอง (Existing Home Sales) เดือน ม.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

-

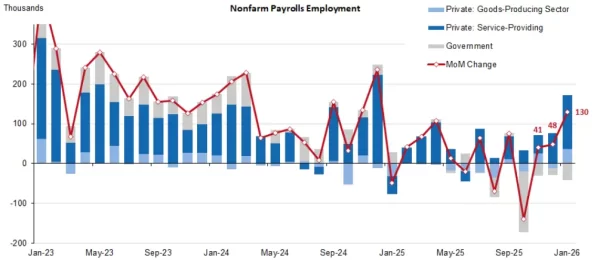

การจ้างงานนอกภาคเกษตรของสหรั

ฐฯ (Nonfarm Payrolls) ในเดือน ม.ค. 2026 เพิ่มขึ้น +1.3 แสนตำแหน่ง สูงกว่าคาดการณ์ของตลาดที่ +6. 5 หมื่นตำแหน่งเป็นอย่างมาก -

ส่วนตัวเลขการจ้างงานในช่

วงสองเดือนก่อนหน้าถูกปรับลดลง (Revised) -1.7 หมื่นตำแหน่ง แบ่งเป็นการปรับลด -2 พันตำแหน่งในเดือน ธ.ค. (เป็ น +4.8 หมื่นตำแหน่ง) และปรับลด -1.5 หมื่นตำแหน่งในเดือน พ.ย. (เป็น +4.1 หมื่นตำแหน่ง) ส่งผลให้การจ้างงานเฉลี่ย 3 เดือน เพิ่มขึ้นเป็น +7.3 หมื่ นตำแหน่ง จาก -1.7 หมื่นตำแหน่ งเดือนก่อน -

ในเดือน ม.ค. การจ้างงานของภาคเอกชน (

Private) ปรับตัวเพิ่มขึ้นสูงถึ ง +1.7 แสนตำแหน่ง (vs. +6.4 หมื่นในเดือนก่อน) ขณะที่การจ้างงานภาครัฐ ( Government) ปรับตัวลดลง -4.2 หมื่นตำแหน่ง (vs. -1.6 หมื่นในเดือนก่อน) -

ขณะที่หากพิจารณารายละเอี

ยดจะพบว่า การจ้างงานที่ปรับเพิ่มขึ้นส่ วนใหญ่มาจากภาคบริการเป็นหลัก อาทิ บริการด้านสุขภาพและการศึกษา (+ 1.4 แสนตำแหน่ง), บริการด้านธุรกิจ (+3.4 หมื่น), ก่อสร้าง (+3.3 หมื่น), ที่พักแรมและร้านอาหาร (+1.7 หมื่น) และการผลิต (+5 พัน) อย่างไรก็ดี การจ้างงานในหมวดบริ การทางการเงิน (-2.2 หมื่น), นันทนาการ (-1.6 หมื่น), สื่อสาร (-1.2 หมื่น) และขนส่งกับโกดัง (-1.1 หมื่น) ปรับตัวลดลง ซึ่งเป็นการสะท้อนการเลิกจ้ างในหมวดนั้นๆ -

อัตราการว่างงาน (Unemployment Rate) ปรับตัวลดลง -0.1ppt เป็น 4.3% ต่ำกว่าตลาดคาดเล็กน้อยที่ 4.4%

-

โดยอัตราว่างงานที่ปรั

บลดลงในเดือนนี้ เป็นผลของการจ้างงานใหม่ที่ปรั บตัวเพิ่มขึ้นสูงถึง +5.3 แสนตำแหน่ง ขณะที่กำลังแรงงาน (Labor Force) ปรับตัวเพิ่มขึ้นเพียง +3.9 แสนราย ด้านอัตราการมีส่วนร่ วมของกำลังแรงงาน (Labor Force Participation Rate) ปรับตัวเพิ่มขึ้นเป็น + 62.5% สูงกว่าเดือนก่อนและตลาดคาดที่ 62.4% อ้างอิงจาก Household Survey ที่ใช้คำนวณอัตราการว่ างงาน -

อัตราค่าจ้างแรงงาน (Average Hourly Earnings) เร่งตัวขึ้นเป็น 0.4% MoM สูงกว่าเดือนก่

อนและตลาดคาดที่ 0.1% และ 0.3% ตามลำดับ โดยเมื่อเทียบกับช่ วงเดียวกันปีก่อน อัตราค่าจ้างแรงงานจะทรงตัวอยู่ ที่ 3.7% เท่ากับเดือนก่ อนและตลาดคาด ด้านจำนวนชั่ วโมงการทำงานเฉลี่ยต่อสัปดาห์ (Average Weekly Hours) ปรับตัวเพิ่มขึ้นเป็น 34.3 ชั่ วโมง จาก 34.2 ชั่วโมงในเดือนก่อน -

เรามองว่าการจ้างงานที่ฟื้นตั

วขึ้นพร้อมกับอัตราการว่างงานที่ ปรับตัวลดลงในเดือน ม.ค. 2026 มาพร้อมกั บความเปราะบางที่ซ่อนอยู่ หลั งสำนักงานสถิติแรงงานได้ ทำการปรับปรุง (Benchmark Revision) ตัวเลขการจ้างงานในช่ วงก่อนหน้าลง โดยจากเดิมในปี 2025 การจ้างงานนอกภาคเกษตรปรับตั วเพิ่มขึ้นราว +5.8 แสนตำแหน่ง แต่สำนักงานสถิติ แรงงานปรับลงเหลือเพียง +1.8 แสนตำแหน่งเท่านั้น ซึ่งถือเป็ นอัตราการเติบโตที่ต่ำที่สุดนั บตั้งแต่ปี 2003 หากไม่รวมช่วงวิกฤติ -

นอกจากนี้ การจ้างงานที่ปรับดี

ขึ้นในช่วงต้นปี 2026 ยังคงพึ่งพาการเติบโตของไม่กี่ อุตสาหกรรม อาทิ บริการด้านสุขภาพและการศึกษาจ้ างงาน (+1.4 แสนตำแหน่ง) เป็นต้น โดยหากพิจารณาการจ้ างงานในอุตสาหกรรมที่มี ความสอดคล้องกับสภาวะเศรษฐกิ จจริง (ไม่รวมการจ้ างงานในหมวดบริการด้านสุ ขภาพและการศึกษา ภาครัฐและสาธารณูปโภค) จะพบว่ าการจ้างงานในอุตสาหกรรมอื่นๆ ยังอยู่ในเกณฑ์หดตัวเมื่อเที ยบกับช่วงเดียวกันปีก่อน (-0.2% YoY) -

อย่างไรก็ตาม หากพิ

จารณาภาพรวมจะพบว่า เครื่องชี้ตลาดแรงงานเริ่มมี เสถียรภาพขึ้นจากช่วงก่อน โดยอัตราการว่างงานปรับตั วลดลงเหลือ 4.28% ต่ำสุดนับตั้งแต่เดือน ก.ค. 2025 และแม้ว่าแนวโน้มการจ้างงานในช่ วงที่ผ่านมา (เฉลี่ย 3-6 เดือนย้อนหลัง) จะยังทรงตัวในระดับต่ำ แต่อัตราการว่างงานไม่ได้ปรั บเพิ่มขึ้นต่อเนื่อง โดยได้ปั จจัยหนุนจากอุปทานแรงงานที่ ชะลอตัวลงหลังรัฐบาลดำเนิ นนโยบายกีดกันการเข้ามาของผู้ อพยพ -

สำหรับนโยบายการเงิน หลังจากที่ Fed ปรับลดอัตราดอกเบี้ยมาแล้วกว่า 175bps จากจุดสูงสุด ขณะที่จุดยืนด้านนโยบายการเงิ

นเข้าใกล้ระดับที่เป็นกลางมากยิ่ งขึ้น (Neutral) และเครื่องชี้ ตลาดแรงงานเริ่มทรงตัว ส่งผลให้ Fed ยังไม่มีความจำเป็นต้องรีบปรั บจุดยืนด้านนโยบายการเงิ นในการประชุมรอบเดือน มี.ค. หลังเงินเฟ้อยังขยายตัวสู งกว่าเป้าหมายที่ 2% โดยเรายังคงให้น้ำหนักว่า Fed จะปรับลดอัตราดอกเบี้ ยนโยบายลงราว 25-50bps ในปี 2026F และมองว่าการลดอั ตราดอกเบี้ยครั้งแรกของปีจะเกิ ดขึ้นในช่วงกลางปีเป็นต้นไป

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

และ บริษัทกลางฯ ขับเคลื่อนมาตรฐานความปลอดภัย ผ่านโครงการ “สุภาพบุรุษไรเดอร์”")

และ บริษัทกลางฯ ขับเคลื่อนมาตรฐานความปลอดภัย ผ่านโครงการ “สุภาพบุรุษไรเดอร์”")