Today’s Data Releases

- เยอรมนี: ดัชนีราคาผูบริโภค (CPI EU Harmonized) เดือน ม.ค.

- ยูโรโซน: ดัชนีความเชื่อมั่นเศรษฐกิจจากสถาบัน ZEW (ZEW Survey Expectations) เดือน ก.พ.

- สหรัฐฯ: ดัชนีการเคหะ (NAHB Housing Market Index) เดือน ก.พ.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

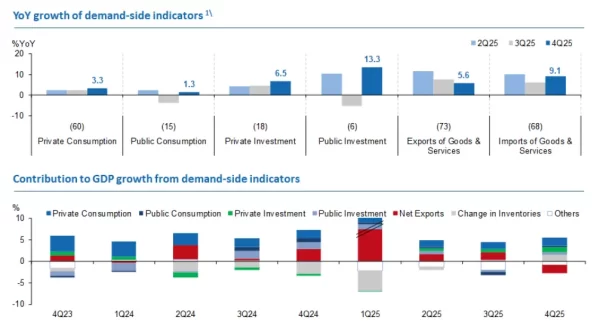

Note: 1\ Figures in parentheses represent a share of 2024 GDP (CVM).

Source: NESDC, TISCO Economic Strategy Unit (ESU)

- เศรษฐกิจไทยในไตรมาส 4/2025 ขยายตัวเร่งขึ้นสู่ระดับ 2.5% YoY (vs. 1.2% ไตรมาสก่อน) ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ที่ 1.2% อย่างมีนัยสำคัญ และสูงกว่าประมาณการของเราที่ 0.7% โดยเมื่อเทียบกับไตรมาสก่อนหน้า GDP ไทยขยายตัว 1.9% QoQ, sa (vs. -0.3% prev.) ซึ่งถือว่าดีกว่าที่ตลาดคาดการณ์ไว้ที่ 0.6% สะท้อนถึงการฟื้นตัวของกิจกรรมทางเศรษฐกิจที่ปรับดีขึ้น โดยเฉพาะจากอุปสงค์ภายในประเทศ

- ด้านการผลิต: การผลิตนอกภาคเกษตรขยายตัวเร่งขึ้น ขณะที่การผลิตภาคเกษตรและบริการที่เกี่ยวเนื่องกับการท่องเที่ยว อาทิ ที่พักแรมและบริการอาหาร ชะลอตัวลง ส่วนหนึ่งเป็นผลมาจากจำนวนนักท่องเที่ยวต่างชาติที่ลดลง

- การผลิตภาคเกษตรชะลอลงต่อเนื่องสู่ 0.3% YoY (vs. 2.1% ไตรมาสก่อน) จากผลผลิตหลักอย่าง ผลไม้ ข้าว และมันสำปะหลังที่ลดลง ขณะที่ผลผลิตของสินค้าหลักบางรายการขยายตัวเพิ่มขึ้น ได้แก่ ปาล์มน้ำมัน ยางพารา ข้าวโพดเลี้ยงสัตว์ ไก่เนื้อ และอ้อย

- การผลิตนอกภาคเกษตรขยายตัวเร่งขึ้นสู่ 2.7% YoY (vs. 1.2% ไตรใสก่อน) โดยภาคอุตสาหกรรมกลับมาขยายตัวที่ 0.8% (vs. -0.8% ไตรมาสก่อน) หลักๆ มาจากการกลับมาขยายตัวของภาคการผลิตที่ 0.3% (vs. -1.4% ไตรมาสก่อน) ขณะเดียวกัน ภาคบริการขยายตัวเร่งขึ้นสู่ 3.5% (vs. 2.2% ไตรมาสก่อน) โดยได้แรงสนับสนุนจากการฟื้นตัวของกิจกรรมก่อสร้างที่กลับมาขยายตัวได้ 11.2% (vs. -4.5% ไตรมาสก่อน) โดยเฉพาะการก่อสร้างภาครัฐที่ปรับเพิ่มขึ้นสอดคล้องกับการเบิกจ่ายงบลงทุน ทั้งนี้ กิจกรรมส่วนใหญ่ในภาคบริการมีพัฒนาการดีขึ้น อาทิ การขายส่งและขายปลีกขยายตัวได้ต่อเนื่อง 6.8% (vs. 6.5% ไตรมาสก่อน) การขนส่งและสถานที่เก็บสินค้า 3.2% (vs. 3.0% ไตรมาสก่อน) และกิจกรรมการเงินและประกันภัยเร่งตัวขึ้นสู่ 3.5% (vs. 0.7% ไตรมาสก่อน) อย่างไรก็ดี กิจกรรมบางสาขาชะลอลง ได้แก่ ที่พักแรมและบริการอาหาร 0.6% (vs. 0.8% ไตรมสก่อน) ข้อมูลข่าวสารและการสื่อสาร 3.2% (vs. 4.3% ไตรมาสก่อน) ขณะที่ศิลปะ บันเทิง และนันทนาการกลับมาหดตัวที่ -1.3% (vs. 1.8% ไตรมาสก่อน)

- ขณะที่ กิจกรรมในด้านการใช้จ่าย: การขยายตัวทางเศรษฐกิจในไตรมาสที่ 4 ยังได้รับแรงขับเคลื่อนหลักจากการบริโภคและการลงทุนภาคเอกชนที่ขยายตัวต่อเนื่องอย่างแข็งแกร่ง ขณะที่การส่งออกบริการยังคงอยู่ในภาวะหดตัว

- อุปสงค์ต่างประเทศ: การส่งออกสินค้ายังคงเติบโตได้ดีแม้ชะลอลงสู่ 9.4% YoY (vs. 11.5% ไตรมาสก่อน) ขณะที่การส่งออกบริการหดตัวมากขึ้นเป็น -6.9% (vs. -6.5% ไตรมาสก่อน) ส่งผลให้การส่งออกสินค้าและบริการเติบโตชะลอลงสู่ 5.6% (vs. 7.6% ไตรมาสก่อน) ด้านการนำเข้าสินค้าและบริการเร่งขึ้นสู่ 9.1% (vs. 5.9% ไตรมาสก่อน) โดยมีปัจจัยหลักมาจากการนำเข้าบริการที่ยังคงอ่อนแออยู่ที่ -4.8% (vs. -6.8% ไตรมาสก่อน)

- อุปสงค์ในประเทศ: การลงทุนเร่งตัวขึ้นสู่ 8.1% YoY (vs. 1.4% prev.) ซึ่งเป็นอัตราการขยายตัวที่สูงที่สุดในรอบหนึ่งทศวรรษ โดยเฉพาะการลงทุนภาครัฐที่ขยายตัวโดดเด่นที่ 13.3% YoY (vs. -5.3% ไตรมาสก่อน) จากการเบิกจ่ายด้านมาตรการกระตุ้นเศรษฐกิจ ขณะที่การลงทุนภาคเอกชนขยายตัวเพิ่มขึ้นที่ 6.5% (vs. 4.5% ไตรมาสก่อน) โดยได้แรงหนุนจากการลงทุนด้านเครื่องจักร อุปกรณ์ และกิจกรรมก่อสร้าง นอกจากนี้ การบริโภคภาคเอกชนเร่งขึ้นสู่ 3.3% (vs. 2.5% ไตรมาสก่อน) ขณะที่การอุปโภคบริโภคภาครัฐฟื้นตัวขึ้นสู่ 1.3% (vs. -3.9% ไตรมาสก่อน)

- สศช. ได้ประมาณการการเติบโตของ GDP ปี 2026F อยู่ในช่วง 1.5-2.5% โดยมีค่ากลางที่ 2.0% (vs.1.8% ESU estimate) ขณะที่ประมาณการเงินเฟ้อถูกปรับลดลงมาอยู่ที่ 0.2% ซึ่งอยู่ในกรอบ -0.3-0.7% สำหรับปี 2026F (vs. 0.4% ESU estimate) สะท้อนมุมมองต่อแรงกดดันด้านราคาที่อยู่ในระดับต่ำต่อเนื่องภายใต้ภาวะการฟื้นตัวของอุปสงค์ที่ยังคงจำกัด

- Our take: GDP ไตรมาสที่ 4/2025 ขยายตัว 2.5% YoY โดยหากขจัดผลของฤดูกาล GDP ในไตรมาสดังกล่าวขยายตัวได้ 1.9% QoQ แข็งแกร่งที่สุดในรอบ 16 ไตรมาส โดยการอุปสงค์ในประเทศ การใช้จ่ายและการลงทุน เป็นแรงหนุนสำคัญช่วยสนับสนุนการขยายตัวของ GDP ในไตรมาสนี้ ราว 0.4 ppt ขณะที่การส่งออกสุทธิฉุด GDP ในไตรมาสนี้ลง -0.2 ppt สำหรับปี 2025 GDP เติบโตได้ 2.4% สูงกว่าที่เราและตลาดคาดการณ์เช่นกัน

- การลงทุนภาคเอกชน โดยเฉพาะการลงทุนในหมวดก่อสร้างพลิกกลับมาขยายตัวได้ครั้งแรกในรอบ 7 ไตรมาส สะท้อนให้เห็นว่าความพยายามของรัฐบาลในการเปลี่ยนผ่านจำนวนเงินในการขอสิทธิลงทุนของ BOI ให้กลายเป็นเม็ดเงิน FDI ที่จะไหลเข้าสู่ประเทศอย่างแท้จริง โดยการเดินหน้าโครงการ Fast-Pass Plus อย่างต่อเนื่องคาดว่าจะช่วยดึงดูดเม็ดเงิน FDI เพิ่มเติมในปี 2026F ซึ่งหากเกิดขึ้นจริงประสบความสำเร็จอย่างมาก โดยเฉพาะหากความไม่แน่นอนทางการเมืองลดลง และพรรคภูมิใจไทยสามารถจัดตั้งรัฐบาลเสียงข้างมากและมีเสถียรภาพได้สำเร็จ

- เราปรับประมาณการ GDP ของไทยในปี 2026F ขึ้นเป็น 1.8% (จากเดิม 1.6%) โดยมองความเสี่ยงจากประมาณการณ์โน้มไปทางบวก โดยเฉพาะหากการจัดตั้งรัฐบาลแล้วเสร็จได้เร็วกว่าที่คาด และงบประมาณปี 2570 มีความล่าช้าไม่เกิน 2 เดือน และสามารถเบิกจ่ายได้ทันในเดือน ธ.ค.

- สำหรับมุมมองต่ออัตราดอกเบี้ยนโยบาย เรายังคงมองว่าอัตราดอกเบี้ยนโยบายจะถูกปรับลดลงอีก 0.25% ในปี 2026F อย่างไรก็ตาม จากประกาศล่าสุดของ ธปท. เกี่ยวกับการปรับลดอัตราสมทบกองทุน FIDF และตัวเลข GDP ไตรมาส 4/2025 ที่ออกมาดีกว่าที่ตลาดคาด ดังนั้น ในการประชุม กนง. สัปดาห์หน้า (วันที่ 25 ก.พ.) มีแนวโน้มที่จะคงอัตราดอกเบี้ยไว้ก่อน ทั้งนี้ เราคาดว่า กนง. จะประกาศลดดอกเบี้ยในการประชุมเดือน เม.ษ. เนื่องจากเศรษฐกิจยังคงเปราะบาง ภาคครัวเรือนที่แบกรับภาระหนี้สูงยังคงประคองรายจ่ายด้วยความยากลำบาก ขณะที่ภาครัฐมีข้อจำกัดด้านวินัยการคลัง และความไม่แน่นอนทางการเมืองยังอยู่ในระดับสูง ฉะนั้นการผ่อนคลายนโยบายการเงินเพิ่มเติม จึงมีความจำเป็นเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจให้กลับสู่ศักยภาพ ทั้งนี้ หากเกิดปัจจัยลบเพิ่มเติมจากภายนอก อัตราดอกเบี้ยนโยบายปลายรอบวัฏจักร (terminal rate) อาจถูกปรับลดลงได้ถึงระดับต่ำสุดที่ 0.50%

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon