มิติหุ้น – กลุ่มธนาคารยูโอบีรายงานกำไรจากการดำเนินงานสำหรับปีงบประมาณสิ้นสุดวันที่ 31 ธันวาคม 2568 ที่ 7.7 พันล้านเหรียญสิงคโปร์ โดยมีปัจจัยสนับสนุนจากรายได้ค่าธรรมเนียมที่เติบโตอย่างแข็งแกร่ง ทั้งในกลุ่มลูกค้าธุรกิจขนาดใหญ่และลูกค้ารายย่อย ทั้งนี้ กำไรสุทธิประจำปี 2568 ชะลอตัวลงร้อยละ 23 มาอยู่ที่ 4.7 พันล้านเหรียญสิงคโปร์ เมื่อเทียบกับปีก่อนหน้า ซึ่งมีสาเหตุหลักมาจากการที่กลุ่มธนาคารได้ตั้งสำรองทั่วไปเชิงป้องกันไว้ล่วงหน้าในไตรมาสที่ 3 เพื่อเสริมความแข็งแกร่งของเงินกันสำรองท่ามกลางความไม่แน่นอนของสภาวะเศรษฐกิจมหภาคที่เพิ่มสูงขึ้น

คณะกรรมการธนาคารมีมติเสนอให้จ่ายเงินปันผลสุดท้ายในอัตรา 71 เซนต์ต่อหุ้นสามัญ ซึ่งเมื่อรวมกับเงิน ปันผลระหว่างกาลที่ 85 เซนต์ต่อหุ้นสามัญ จะทำให้เงินปันผลรวมประจำปี 2568 อยู่ที่ 1.56 เหรียญสิงคโปร์ต่อหุ้นสามัญ หรือคิดเป็นอัตราการจ่ายปันผลประมาณร้อยละ 50 ทั้งนี้ ในการพิจารณาจ่ายเงินปันผลสุดท้ายดังกล่าว ได้มีการยกเว้นการนำรายการเงินตั้งสำรองทั่วไปเชิงป้องกันที่จัดสรรไว้ในไตรมาสที่ 3 มาคำนวณร่วมด้วย นอกเหนือจากเงินปันผลปกตินี้ กลุ่มธนาคารยังได้คืนทุนส่วนเกินให้แก่ผู้ถือหุ้นผ่านการจ่ายเงินปันผลพิเศษอีก 50 เซนต์ต่อหุ้นสามัญ โดยแบ่งจ่ายเป็น 2 งวดในปี 2568

รายได้จากดอกเบี้ยสุทธิประจำปี 2568 ปรับตัวลดลงร้อยละ 3 เมื่อเทียบกับปีก่อนหน้า แม้ว่ายอดสินเชื่อจะขยายตัวในเกณฑ์ดีที่ร้อยละ 4 แต่แรงกดดันจากอัตราดอกเบี้ยอ้างอิงที่ปรับตัวลดลง ได้ส่งผลกระทบต่อแรงขับเคลื่อนของการเติบโตดังกล่าว ในขณะที่รายได้จากค่าธรรมเนียมสุทธิเติบโตขึ้นร้อยละ 7 แตะระดับสูงสุดเป็นประวัติการณ์ที่ 2.6 พันล้านเหรียญสิงคโปร์ โดยได้รับปัจจัยหนุนจากการเติบโตในระดับเลขสองหลักของกลุ่มธุรกิจบริหารความมั่งคั่งและค่าธรรมเนียมที่เกี่ยวข้องกับสินเชื่อ ขณะที่รายได้จากธุรกรรมการบริหารเงินและกิจกรรมการบริหารจัดการสภาพคล่องปรับตัวเข้าสู่ระดับปกติเมื่อเทียบกับฐานที่สูงเป็นพิเศษในปีที่ผ่านมา อย่างไรก็ตาม ธุรกรรมบริหารเงินของลูกค้าสามารถสร้างสถิติสูงสุดใหม่ จากความต้องการด้านการป้องกันความเสี่ยงและการลงทุนที่แข็งแกร่ง

คุณภาพสินทรัพย์ยังคงมีความยืดหยุ่นและแข็งแกร่ง โดยมีอัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ทรงตัวอยู่ที่ร้อยละ 1.5 ทั้งนี้ ภายหลังจากการตั้งสำรองทั่วไปเชิงป้องกันในไตรมาสที่ 3 ส่งผลให้ต้นทุนความเสี่ยงจากการปล่อยสินเชื่อในไตรมาสที่ 4 ปรับตัวดีขึ้นมาอยู่ที่ 19 จุด เนื่องจากระดับการตั้งสำรองรวมได้กลับสู่สภาวะปกติ

กำไรจากการดำเนินงานของกลุ่มลูกค้าธุรกิจขนาดใหญ่ปรับตัวลดลงร้อยละ 8 จากปีก่อนหน้า โดยได้รับผลกระทบจากอัตราดอกเบี้ยที่ลดลงและการแข่งขันที่สูงขึ้นในกลุ่มสินทรัพย์คุณภาพ อย่างไรก็ตาม ธุรกิจวาณิชธนกิจสามารถสร้างรายได้จากค่าธรรมเนียมสูงสุดเป็นประวัติการณ์ ขณะที่รายได้จากธุรกรรมการบริหารเงินของลูกค้าก็ทำสถิติสูงสุดใหม่เช่นกัน ทั้งนี้ แม้อัตราดอกเบี้ยอ้างอิงจะปรับตัวลดลงและมีความไม่แน่นอนเรื่องกำแพงภาษีของสหรัฐฯ แต่กลุ่มธุรกิจธุรกรรมทางการเงินยังคงมีผลการดำเนินงานที่แข็งแกร่งอย่างต่อเนื่อง โดยคิดเป็นสัดส่วนเกือบครึ่งหนึ่งของรายได้รวมในกลุ่มลูกค้าธุรกิจขนาดใหญ่ ซึ่งเป็นผลจากการขยายตัวของสินเชื่อเพื่อการค้าที่เติบโตร้อยละ 26 เมื่อเทียบกับปีก่อนหน้า และฐานเงินฝากกระแสรายวันและออมทรัพย์ (CASA) ที่เพิ่มสูงขึ้น ซึ่งสะท้อนให้เห็นถึงความต้องการที่เพิ่มขึ้นของลูกค้าต่อโซลูชันการชำระเงิน การค้า และการบริหารจัดการเงินสดแบบครบวงจรของธนาคาร นอกจากนี้ รายได้ข้ามพรมแดนยังคงรักษาแรงขับเคลื่อนที่มั่นคง โดยคิดเป็นร้อยละ 27 ของรายได้รวมในกลุ่มลูกค้าธุรกิจขนาดใหญ่ ซึ่งได้รับปัจจัยสนับสนุนจากเครือข่ายความเชื่อมโยงในภูมิภาคที่ครอบคลุมและความเชี่ยวชาญในกลุ่มอุตสาหกรรมที่แข็งแกร่งของกลุ่มธนาคาร

กลุ่มธุรกิจลูกค้ารายย่อยรายงานกำไรจากการดำเนินงานประจำปี 2568 ที่ 2.3 พันล้านเหรียญสิงคโปร์ ปรับตัวลดลงร้อยละ 9 โดยมีการเติบโตของธุรกิจการบริหารความมั่งคั่งและยอดใช้จ่ายผ่านบัตรเครดิตช่วยบรรเทาแรงกดดันด้านรายได้จากสภาวะอัตราดอกเบี้ยขาลง ทั้งนี้ ยอดเงินฝากรายย่อยเติบโตร้อยละ 5 โดยได้รับแรงหนุนจากการขยายตัวที่แข็งแกร่งของฐานเงินฝากกระแสรายวันและออมทรัพย์ (CASA) ที่ร้อยละ 12 แม้จะเผชิญกับการแข่งขันที่รุนแรงและสภาพแวดล้อมที่มีอัตราดอกเบี้ยต่ำ ขณะที่ยอดใช้จ่ายผ่านบัตรเครดิตเติบโตอย่างต่อเนื่องตามการบริโภคที่ขยายตัวและการตอบรับของลูกค้าต่อผลิตภัณฑ์บัตรเครดิตที่หลากหลาย สำหรับรายได้จากธุรกิจการบริหารความมั่งคั่งปรับตัวเพิ่มขึ้นร้อยละ 14 เมื่อเทียบกับปีก่อนหน้า จากการที่ลูกค้าปรับเปลี่ยนสัดส่วนเงินฝากสู่การลงทุนในสินทรัพย์ภายใต้การบริหาร (AUM) นอกจากนี้ กลุ่มธนาคารยังคงมีกระแสเงินลงทุนใหม่สุทธิไหลเข้าอย่างต่อเนื่อง ส่งผลให้ยอดสินทรัพย์ภายใต้การบริหารสำหรับกลุ่มลูกค้าความมั่งคั่งสูง (High-Net-Worth) แตะระดับ 2.01 แสนล้านเหรียญสิงคโปร์ เพิ่มขึ้นร้อยละ 6 เมื่อเทียบกับปีก่อนหน้า

การจ่ายเงินช่วยเหลือพิเศษครั้งเดียวสำหรับพนักงานระดับปฏิบัติการ

กลุ่มธนาคารยูโอบีจะมอบเงินช่วยเหลือพิเศษครั้งเดียวในอัตราครึ่งหนึ่งของเงินเดือนพื้นฐานแก่พนักงานระดับปฏิบัติการ เพื่อเป็นการตอบแทนความทุ่มเทในการทำงานท่ามกลางสภาพแวดล้อมภายนอกที่ท้าทาย โดยจะดำเนินการจ่ายให้แก่พนักงานประมาณ 6,000 คนทั่วทั้งกลุ่มธนาคารภายในไตรมาสที่ 2 ของปีนี้ คิดเป็นงบประมาณรวมทั้งสิ้นราว 4 ล้านเหรียญสิงคโปร์ ทั้งนี้ กลุ่มธนาคารยูโอบียังคงมุ่งมั่นที่จะรักษาโครงสร้างค่าตอบแทนที่ยุติธรรมและสามารถแข่งขันได้ในตลาด ควบคู่ไปกับการมอบสวัสดิการและสิทธิประโยชน์ที่ครอบคลุมและยั่งยืนในระยะยาว รวมถึงการเพิ่มการสนับสนุนด้านการรักษาพยาบาล โครงการฝึกอบรม และสวัสดิการอื่นๆ อีกมากมาย

สารจากกรรมการผู้จัดการใหญ่

นาย วี อี เชียง รองประธานกรรมการและกรรมการผู้จัดการใหญ่ ธนาคารยูโอบี กล่าวว่า “กลุ่มธนาคารมีผลการดำเนินงานที่ฟื้นตัวได้อย่างแข็งแกร่งตลอดทั้งปี โดยได้รับแรงขับเคลื่อนจากรายได้จากค่าธรรมเนียมที่เติบโตอย่างต่อเนื่องทั่วทั้งกลุ่มธุรกิจที่หลากหลายของธนาคาร ขณะเดียวกัน งบดุลของธนาคารยังคงมีความแข็งแกร่ง ทั้งในด้านเงินทุน สภาพคล่อง และคุณภาพสินทรัพย์ที่มีเสถียรภาพ

ทิศทางการเติบโตของภูมิภาคอาเซียนยังคงขยายตัวได้อย่างต่อเนื่อง โดยได้รับปัจจัยหนุนจากแนวโน้มเชิงโครงสร้าง ทั้งด้านการปรับเปลี่ยนสู่ระบบดิจิทัล การลงทุนในโครงสร้างพื้นฐาน และการบูรณาการในภูมิภาคที่แน่นแฟ้นยิ่งขึ้น ภายใต้สภาวะแวดล้อมเช่นนี้ เราเห็นแรงขับเคลื่อนที่มั่นคงในทุกสายธุรกิจ ซึ่งเป็นผลมาจากเครือข่ายที่ครอบคลุมในภูมิภาคและความสัมพันธ์กับลูกค้าในอาเซียนที่หยั่งรากลึก

เรายังคงมุ่งมั่นเสริมสร้างการเชื่อมโยงในระดับภูมิภาค พัฒนาแพลตฟอร์มการบริหารจัดการความมั่งคั่ง และยกระดับขีดความสามารถด้านดิจิทัลเพื่อส่งมอบคุณค่าให้แก่ลูกค้าอย่างสูงสุด ด้วยงบดุลที่แข็งแกร่งและเครือข่ายธุรกิจที่ขยายตัวกว้างไกลในภูมิภาค เราจึงมีความพร้อมอย่างยิ่งที่จะสนับสนุนลูกค้าในทุกสภาวะเศรษฐกิจและพร้อมคว้าโอกาสใหม่ๆ ที่จะเกิดขึ้นในอนาคต”

ปี 2568 เปรียบเทียบกับปี 2567

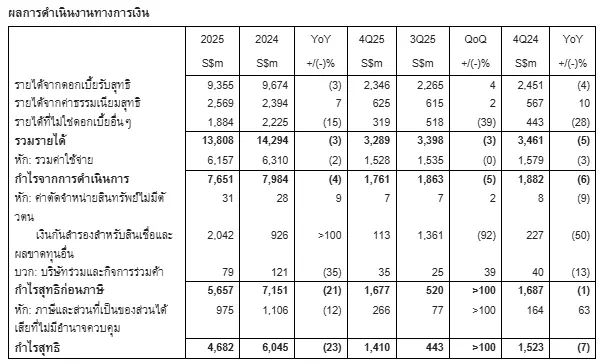

กำไรจากการดำเนินงานประจำปี 2568 อยู่ที่ 7.7 พันล้านเหรียญสิงคโปร์ ปรับตัวลดลงจากระดับสูงสุดเป็นประวัติการณ์ในปีที่ผ่านมา ท่ามกลางภาวะอุตสาหกรรมที่เผชิญกับแรงกดดันด้านส่วนต่างอัตราดอกเบี้ยและความผันผวนของตลาดที่เพิ่มสูงขึ้น อย่างไรก็ดี ปัจจัยขับเคลื่อนธุรกิจหลักยังคงมีความแข็งแกร่ง โดยได้รับแรงหนุนจากการขยายตัวของสินเชื่อในเกณฑ์ดี ตลอดจนการเติบโตที่แข็งแกร่งของรายได้จากค่าธรรมเนียมและปริมาณการไหลเข้าของธุรกรรมการบริหารเงินจากลูกค้า ทั้งนี้ กำไรสุทธิชะลดตัวลงร้อยละ 23 มาอยู่ที่ 4.7 พันล้านเหรียญสิงคโปร์ โดยมีสาเหตุหลักจากการตัดสินใจเชิงรุกของกลุ่มธนาคารในการเสริมความแข็งแกร่งของเงินกันสำรองผ่านการตั้งสำรองเชิงป้องกันไว้ล่วงหน้า เพื่อเตรียมพร้อมรับมือกับสภาวะเศรษฐกิจมหภาคที่เปลี่ยนแปลงไปและความท้าทายเฉพาะในบางภาคธุรกิจ

รายได้จากดอกเบี้ยรับสุทธิปรับตัวลดลงร้อยละ 3 เมื่อเทียบกับปีก่อนหน้า มาอยู่ที่ 9.4 พันล้านเหรียญสิงคโปร์ เนื่องจากส่วนต่างอัตราดอกเบี้ยรับสุทธิลดลง 14 จุดพื้นฐาน มาอยู่ที่ร้อยละ 1.89 ซึ่งเป็นผลมาจากอัตราดอกเบี้ยอ้างอิงที่ปรับตัวลดลง อย่างไรก็ดี แม้จะเผชิญกับแรงกดดันด้านส่วนต่างอัตราดอกเบี้ย แต่ยอดสินเชื่อยังคงเติบโตในเกณฑ์ดีที่ร้อยละ 4 โดยมีปัจจัยสนับสนุนจากเครือข่ายธุรกิจที่หลากหลายและสถานะทางการตลาดที่แข็งแกร่ง

รายได้จากค่าธรรมเนียมสุทธิเติบโตร้อยละ 7 แตะระดับสูงสุดเป็นประวัติการณ์ที่ 2.6 พันล้านเหรียญสิงคโปร์ ขณะที่รายได้ธุรกิจการบริหารจัดการความมั่งคั่งและรายได้ค่าธรรมเนียมที่เกี่ยวข้องกับสินเชื่อที่พุ่งสูงเป็นประวัติการณ์ ท่ามกลางสภาวะตลาดที่เอื้ออำนวยและความเชื่อมั่นของผู้บริโภคที่เพิ่มสูงขึ้น รายได้ที่ไม่ใช่ดอกเบี้ยอื่นๆ อยู่ที่ 1.9 พันล้านเหรียญสิงคโปร์ ปรับตัวลดลงร้อยละ 15 เมื่อเทียบกับปีที่ก่อนหน้า เนื่องจากรายได้จากการค้าและกิจกรรมการบริหารจัดการสภาพคล่องกลับสู่สภาวะปกติ หลังจากที่มีผลการดำเนินงานสูงเป็นพิเศษในปีก่อนหน้า อย่างไรก็ตาม รายได้จากธุรกรรมการบริหารเงินที่เกี่ยวข้องกับลูกค้ายังคงสร้างทำสถิติสูงสุดใหม่ โดยได้รับแรงหนุนจากความต้องการด้านการป้องกันความเสี่ยงและการลงทุนที่แข็งแกร่ง

ค่าใช้จ่ายรวมปรับตัวลดลงร้อยละ 2 เมื่อเทียบกับปีก่อนหน้า โดยมีอัตราส่วนค่าใช้จ่ายต่อรายได้อยู่ที่ร้อยละ 44.6 ซึ่งเป็นผลจากการบริหารจัดการค่าใช้จ่ายอย่างมีวินัย ควบคู่ไปกับการลงทุนเชิงกลยุทธ์ตามเป้าหมายที่วางไว้ ทั้งนี้ เงินกันสำรองรวมเพิ่มขึ้นเป็น 2.0 พันล้านเหรียญสิงคโปร์ ซึ่งสะท้อนถึงการตั้งสำรองล่วงหน้าเชิงป้องกันเพื่อเสริมสร้างความแข็งแกร่งให้กับงบดุลของกลุ่มธนาคารดียิ่งขึ้น

ไตรมาส 4 ปี 2568 เปรียบเทียบกับไตรมาส 3 ปี 2568

กำไรสุทธิสำหรับไตรมาสที่ 4 ฟื้นตัวขึ้นอยู่ที่ 1.4 พันล้านเหรียญสิงคโปร์

รายได้จากดอกเบี้ยรับสุทธิอยู่ที่ 2.3 พันล้านเหรียญสิงคโปร์ เพิ่มขึ้นร้อยละ 4 จากไตรมาสก่อนหน้า เนื่องจากส่วนต่างอัตราดอกเบี้ยรับสุทธิขยายตัวขึ้น 2 จุดพื้นฐาน มาอยู่ที่ร้อยละ 1.84 จากต้นทุนทางการเงินที่ปรับตัว ดีขึ้น ขณะที่รายได้จากค่าธรรมเนียมสุทธิปรับตัวเพิ่มขึ้นเล็กน้อยเป็น 625 ล้านเหรียญสิงคโปร์ โดยค่าธรรมเนียมรับจากบัตรเครดิตที่เพิ่มขึ้นช่วยชดเชยการชะลอตัวลงตามฤดูกาลของกิจกรรมที่เกี่ยวข้องกับสินเชื่อและการบริหารจัดการความมั่งคั่ง สำหรับรายได้ที่ไม่ใช่ดอกเบี้ยอื่นๆ ปรับตัวลดลงร้อยละ 39 มาอยู่ที่ 319 ล้านเหรียญสิงคโปร์ โดยได้รับผลกระทบจากรายได้จากการค้าและการลงทุนที่ลดลง รวมถึงการไหลเข้าของธุรกรรมการบริหารเงินจากลูกค้าที่ชะลอตัวลงในช่วงสิ้นปี

ค่าใช้จ่ายรวมทรงตัวอยู่ที่ 1.5 พันล้านเหรียญสิงคโปร์ โดยมีอัตราส่วนค่าใช้จ่ายต่อรายได้อยู่ที่ร้อยละ 46.4 ทั้งนี้ เงินกันสำรองรวมปรับตัวกลับเข้าสู่สภาวะปกติที่ 113 ล้านเหรียญสิงคโปร์ ภายหลังจากการตั้งสำรองทั่วไปเชิงป้องกันในไตรมาสก่อนหน้า ส่งผลให้ต้นทุนความเสี่ยงจากการปล่อยสินเชื่อรวมลดลงมาอยู่ที่ 19 จุดพื้นฐาน

ไตรมาส 4 ปี 2568 เปรียบเทียบกับไตรมาส 4 ปี 2567

รายได้จากดอกเบี้ยรับสุทธิชะลอตัวลงเนื่องจากแรงกดดันด้านส่วนต่างอัตราดอกเบี้ยมีน้ำหนักมากกว่าการเติบโตของสินเชื่อที่ขยายตัวในเกณฑ์ดีที่ร้อยละ 4 ขณะที่รายได้จากค่าธรรมเนียมสุทธิเติบโตอย่างครอบคลุมในทุกกลุ่มธุรกิจที่ร้อยละ 10 เมื่อเทียบกับปีก่อนหน้า ในส่วนของรายได้ที่ไม่ใช่ดอกเบี้ยอื่นๆ ปรับตัวลดลงร้อยละ 28 จากรายได้จากการค้าและการลงทุนที่ลดลง ค่าใช้จ่ายรวมลดลงร้อยละ 3 จากการบริหารจัดการค่าใช้จ่ายอย่างมีวินัย ในขณะที่เงินกันสำรองรวมลดลงกึ่งหนึ่งเนื่องจากเงินกันสำรองเฉพาะรายที่ปรับตัวลดลง

คุณภาพสินทรัพย์

ณ วันที่ 31 ธันวาคม 2568 เงินกันสำรองรวมสำหรับสินเชื่อคุณภาพดีของกลุ่มธนาคารทรงตัวอยู่ที่ร้อยละ 1.0 ขณะที่อัตราสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) อยู่ที่ร้อยละ 1.5 โดยมีอัตราส่วนการตั้งเงินกันสำรองต่อสินเชื่อด้อยคุณภาพ (NPA) ในระดับที่เหมาะสมที่ร้อยละ 97 หรือร้อยละ 254 หากนับรวมหลักประกัน

เงินทุน ฐานะเงินทุน และสภาพคล่อง

ฐานะเงินทุนของกลุ่มธนาคารยูโอบียังคงแข็งแกร่ง โดยมีอัตราส่วนเงินกองทุนชั้นที่หนึ่งที่เป็นส่วนของเจ้าของ (CET1) ที่ร้อยละ 15.1 สำหรับไตรมาสนี้ ธนาคารยังคงมีสภาพคล่องที่ดี โดยมีอัตราส่วนการดำรงสินทรัพย์สภาพคล่อง (LCR) ในทุกสกุลเงินเฉลี่ยที่ร้อยละ 147 ในขณะที่อัตราส่วนการจัดหาเงินทุนสุทธิ (NSFR) อยู่ที่ร้อยละ 116 ซึ่งสูงกว่าเกณฑ์ที่ทางการกำหนด

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon