สงครามสหรัฐฯ–อิสราเอลต่ออิหร่

- สงครามสหรัฐฯ–อิสราเอลต่ออิหร่

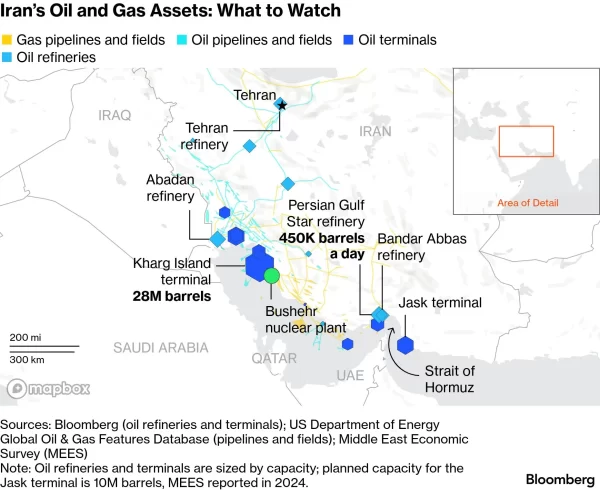

านยกระดับความรุนแรงขึ้น หลังประธานาธิบดี Donald Trump ระบุว่าสงครามอาจยืดเยื้อไปอี กเป็นสัปดาห์ นอกจากนี้ อิสราเอลได้ทิ้งระเบิดกรุ งเตหะรานด้วยการโจมตีระลอกใหม่ ในขณะที่อิหร่านได้ยิงขีปนาวุ ธไปยังหลายประเทศ รวมถึงกาตาร์ บาห์เรน และโอมาน ซึ่งเป็นที่ตั้งฐานทัพสหรัฐฯ โดยกาตาร์ระบุว่าเป้าหมายไม่ได้ จำกัดอยู่เพียงผลประโยชน์ ทางทหาร ความขัดแย้งดังกล่าวทำให้เกิ ดการหยุดชะงักของการผลิตพลั งงานโดยกาตาร์และอิรักได้ระงั บการผลิตในแหล่งพลังงานหลั กหลายแห่ง และช่องแคบฮอร์มุซแทบไม่ สามารถสัญจรได้ ส่งผลให้ราคาน้ำมันดิบและราคาก๊ าซพุ่งสูงขึ้น - เราคาดว่าราคาน้ำมันมีโอกาสปรั

บตัวเพิ่มขึ้นและทรงตัวในระดั บสูงนานกว่าที่คาด เนื่องจากการโจมตีรอบนี้ มีการทำลายโครงสร้างพื้ นฐานทางพลังงาน รวมถึงมีผลกระทบจากการสัญจรในช่ องแคบฮอร์มุซจากภาวะสงคราม อย่างไรก็ดี จีนและรัสเซียยังคงสงวนท่าที และไม่ได้ประกาศสนับสนุนอิหร่ านอย่างเป็นทางการ แต่เชื่อว่าสหรัฐฯ จะพยายามให้ทุกอย่างจบลงเร็วที่ สุด เนื่องจากยิ่งยืดเยื้อมากเท่ าไรจะเป็นแรงกดดันในเรื่ องความชอบธรรมและอาจะเกิ ดกระแสต่อต้านของคนอเมริกันต่อ Donald Trump เอง ดังนั้น ในมุมมองการลงทุน เราจึงแนะนำลงทุนในกลุ่มอุ ตสาหกรรมน้ำมันและน้ำมันดิบ รวมถึงกลุ่มสินค้าโภคภัณฑ์ เพื่อป้องกันความเสี่ยงจากเงิ นเฟ้อที่มีโอกาสกลับมาเร่งตัวขึ้ น รวมถึงลด Position ในหุ้นฝั่งเอเชียที่ได้รั บผลกระทบจากราคาพลังงานที่พึ่งพิงการนำเข้าจากตะวั นออกกลาง

มุมมองการลงทุนในส่วนของการลงทุ

กรณีที่ 1 : สงครามจบเร็วและไม่ขยายวงกว้าง (โอกาสเกิดขึ้นประมาณ 40%)

เป็นสถานการณ์ที่ความตึงเครี

กลยุทธ์การลงทุน (1) ลงทุนในน้ำมันและทองคำเพื่อป้

กรณีที่ 2 : สงครามยืดเยื้อหรือมีการปิดช่

เป็นกรณีที่สถานการณ์ยืดเยื้

กลยุทธ์การลงทุน (1) ลงทุนในน้ำมันและทองคำเพื่

กรณีที่ 3 : สงครามยกระดับเป็นสงครามภูมิ

เป็นสถานการณ์ความเสี่ยงสูงสุ

ทำให้เงินเฟ้อเร่งตัวอย่างรุ

กลยุทธ์การลงทุน (1) ลงทุนในน้ำมันและทองคำเพื่

มุมมองการลงทุนในส่วนของการลงทุ

- เรามองความขัดแย้งจะยุติ

ลงในระยะเวลาอันสั้นและส่ งผลกระทบโดยรวมอย่างจำกัด อย่างไรก็ดี ในระยะใกล้ความผันผวนด้านน้ำมัน โดยเฉพาะการปรับตัวขึ้นอย่างฉั บพลัน มักทำให้เกิดการไหลเข้าของสิ นทรัพย์ปลอดภัย ซึ่งจะกระตุ้นให้นักลงทุนโยกเงิ นเข้าสู่พันธบัตรรัฐบาล ส่งผลให้ราคาพันธบัตรมีแนวโน้ มปรับตัวสูงขึ้นและอั ตราผลตอบแทนลดลง ในทางกลับกัน ตราสารหนี้เอกชนประเภท High Yield มักเผชิญแรงกดดันจากความกั งวลเกี่ยวกับความเสี่ยงเศรษฐกิ จถดถอยและต้นทุนการผลิตที่เพิ่ มสูงขึ้น และมักมีความอ่อนไหวต่อ Supply Chain Shock และ ความไม่แน่นอนในสหรัฐฯ มากกว่าตราสารหนี้เอกชนประเภท Investment Grade - ทั้งนี้ ในปัจจุบัน Investment Universe ของ UOBAM เน้นตราสารหนี้เอกชนประเภท Investment Grade ซึ่งช่วยจำกัดผลกระทบต่อพอร์

ตการลงทุนภายใต้สถานการณ์นี้ได้

โดยเรามองว่าความเชื่อมั่

มุมมองการลงทุนในส่วนของการลงทุ

- ในระยะสั้น เราคาดว่าตลาดหุ้นไทยจะปรับฐาน หลังจากที่ปรับตัวขึ้นแรงก่

อนหน้า ภายใต้บรรยากาศ risk‑off ที่เพิ่มขึ้นและความไม่แน่ นอนทางภูมิรัฐศาสตร์ที่สูงขึ้น ระยะเวลาของสงครามจะเป็นปัจจั ยสำคัญที่ต้องติดตาม ทั้งนี้ ภายใต้บริบทดังกล่าว เราได้ปรับลดน้ำหนักบางส่ วนแบบคัดเลือกและหมุนไปสู่หุ้น Defensive มากขึ้น ขณะเดียวกันยังอาจเข้าซื้อหุ้น Quality เมื่อมีการย่อตัวแรง - ผลกระทบต่อพอร์ตโฟลิโอโดยรวมยั

งจำกัด เราคาดว่าจะได้อานิสงส์จากสถานะ Overweight ในกลุ่ม Oil & Gas ผลลัพธ์ของกลุ่มโรงกลั่ นโดยรวมเป็นกลาง และมีแรงกดดันบ้างในกลุ่ มสาธารณูปโภค เฮลท์แคร์ และการท่องเที่ยว - โดยเรามองกรณีฐานของเรา (60%) ว่าความขัดแย้งยังคงถูกจำกัดวง ทำให้ราคาน้ำมันทรงตัวในช่วง

75–80 ดอลลาร์สหรัฐ และสนับสนุนมุมมอง Overweight ต่อกลุ่มโรงกลั่นที่น่าจะได้ประโยชน์ในระยะสั้น อย่างไรก็ดี ส่วนต่างกำไร (Margin) อาจถูกกดดันหากการหยุดชะงักยื ดเยื้อเกินหนึ่งเดือน ภาคขนส่งมีแนวโน้มได้รั บผลกระทบในวงกว้างกว่า แต่สัดส่วนในพอร์ตของเราอยู่ ในระดับ Neutral ถึง Underweight เล็กน้อย - ในด้านความเสี่ยง การ Overweight ในกลุ่มสาธารณูปโภคอาจได้รั

บผลกระทบ หากราคา LNG พุ่งสูง ทำให้ต้นทุนก๊าซเพิ่มขึ้นและส่ วนต่างกำไรถูกบีบ - ในขณะที่ การ Neutral ในกลุ่มเฮลท์แคร์ อาจเผชิญการชะลอตัวชั่

วคราวของผู้ป่วยจากตะวันออกกลาง - นอกจากนี้ การ Overweight ในกลุ่มโรงแรม อาจได้รับผลกระทบจากอุปสงค์ที่

ลดลงหากความตึงเครี ยดจากสถานการณ์ดังกล่าวทวี ความรุนแรง แม้ว่าปัจจัยพื้นฐานหลักยังแข็ งแกร่ง - อย่างไรก็ตาม สัดส่วนการลงทุนในกลุ่มผู้ส่

งออกมีน้อย จึงคาดว่าผลกระทบต่อพอร์ ตจากการเพิ่มขึ้นของต้นทุนค่ าระวาง/ขนส่งจะจำกัด

ประเด็นเรื่อง Circuit Breaker

- ในวันที่ 4 มีนาคม 2569 ตลาดหลักทรัพย์แห่งประเทศไทยได้

ใช้ Circuit Breaker พักการซื้อขายหุ้นชั่วคราว ดัชนีดิ่งหนัก -8.01 % ในช่วงเช้า จากความกังวลสู้รบตะวั นออกกลางยืดเยื้อ และเปิดซื้อขายตามปกติช่วงบ่าย - อ้างอิงจากสถิติ 20 ปีที่ผ่านมาหุ้นไทยเกิด Circuit Breaker ทั้งหมด 6 ครั้งในช่วงปี 2006-2020 ซึ่งค่าเฉลี่ยผลตอบแทน 10 วันทำการถัดมาที่ +3.14% ตอกย้ำโอกาสในการเข้าลงทุนเมื่

อย่อบนพื้นฐานเศรษฐกิจโลกในปั จจุบัน โดยความน่าจะเป็นที่เศรษฐกิ จโลกจะออกข้าง Downside Case ยังค่อนข้างจำกัด - แนะนำเป็นโอกาสสะสมลงทุนที่ดี

สำหรับหุ้นไทย โดยเฉพาะอย่างยิ่งหุ้นขนาดใหญ่ ปรับตัวลงมาแรงทั้งหุ้นกลุ่ม Electronics ตามเซ็นติเมนต์ North Asia Growth Equity และหุ้นโรงไฟฟ้าที่ปรั บลงจากความกังวลต้นทุนผลิตพลั งงานจากก๊าซ LNG ที่ราคาพุ่งสูงขึ้น เรามองเป็นโอกาสในการสะสมลงทุ นช่วงที่ตลาดมีการปรับย่อลงมา (Buy on Dip/Buy on Pullback) - มองแนวรับที่น่าสะสมลงทุนที่

ระดับ 1,250-1,300 จุดซึ่งระดับราคาต่อมูลค่า (Forward PE) SET Index จะปรับลงไปที่ราว 13.7-14.7x

คำเตือน

- ข้อมูลนี้จัดทำขึ้นเพื่อเผยแพร่

ทั่วไป ผู้อ่านจึงควรใช้ความระมัดระวั งด้วยวิจารณญาณและรับผิ ดชอบในความเสี่ยงด้วยตนเอง - ผู้ลงทุนควรทำความเข้าใจลั

กษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยง อย่างรอบคอบก่อนตัดสินใจลงทุน โดยศึกษานโยบายกองทุนและความเสี่ ยงได้ที่ https://www.uobam.co.th/th/ home - การลงทุนในกองทุนรวมที่ลงทุ

นในต่างประเทศมีความเสี่ยงจากอั ตราแลกเปลี่ยน ซึ่งอาจทําให้ได้รับเงินคืนตํ่ ากว่าเงินลงทุนเริ่มแรก และมีความเสี่ยงที่ทางการของต่ างประเทศอาจออกมาตรการในภาวะที่ เกิดวิกฤติการณ์ที่ไม่ปกติ ทำให้กองทุนไม่สามารถนำเงินกลั บเข้ามาในประเทศ ซึ่งอาจส่งผลให้ผู้ลงทุนไม่ได้ รับเงินคืนตามระยะเวลาที่กำหนด

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon