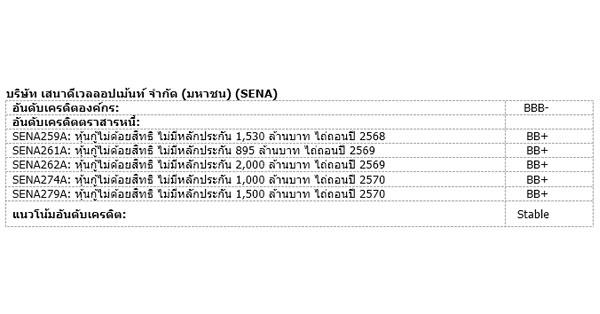

มิติหุ้น – ทริสเรทติ้งคงอันดับเครดิตองค์กรของ บริษัท เสนาดีเวลลอปเม้นท์ จำกัด (มหาชน) ที่ระดับ “BBB-” ด้วยแนวโน้มอันดับเครดิต “Stable” หรือ “คงที่” และลดอันดับเครดิตหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันของบริษัทเป็น “BB+” จากเดิมที่ระดับ “BBB-” โดยการลดอันดับเครดิตหุ้นกู้สะท้อนถึงอัตราส่วนหนี้ที่มีลำดับในการได้รับชำระคืนก่อนต่อหนี้สินรวม (Priority Debt Ratio) ของบริษัทที่เกินกว่าเกณฑ์ 50% ซึ่งสะท้อนว่าผู้ถือหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันของบริษัทอาจมีความเสียเปรียบในด้านลำดับสิทธิเรียกร้องเหนือสินทรัพย์ของบริษัทอย่างมีนัยสำคัญเมื่อเทียบกับเจ้าหนี้ที่มีลำดับในการได้รับชำระคืนก่อน

อันดับเครดิตสะท้อนถึงความคาดหมายของทริสเรทติ้งว่ารายได้และกำไรของบริษัทจะเติบโตขึ้นจากการรวมผลการดำเนินงานของโครงการร่วมทุน (Joint Venture — JV) เข้ามาในงบการเงิน รวมตลอดจนสถานะทางการตลาดที่มั่นคงของบริษัท อย่างไรก็ตาม อันดับเครดิตก็มีปัจจัยกดดันจากอัตรากำไรที่คาดว่าจะลดลง ระดับหนี้สินที่อยู่ในระดับสูง และสภาพคล่องที่ตึงตัวแต่ยังสามารถบริหารจัดการได้ นอกจากนี้ การพิจารณาอันดับเครดิตยังคำนึงถึงความท้าทายอย่างต่อเนื่องที่เกิดจากหนี้ครัวเรือนที่ยังคงอยู่ในระดับสูงและอัตราการปฏิเสธสินเชื่อที่อยู่อาศัยที่เพิ่มขึ้นซึ่งยังคงกดดันความต้องการซื้อที่อยู่อาศัยอยู่ด้วยเช่นกัน อย่างไรก็ตาม แนวโน้มอัตราดอกเบี้ยที่ลดลง รวมถึงการผ่อนคลายอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (Loan-to-value — LTV) ล่าสุด ตลอดจนการลดค่าธรรมเนียมการโอนและจดจำนองก็คาดว่าจะช่วยกระตุ้นความต้องการในตลาดที่อยู่อาศัยในกลุ่มราคาระดับกลางถึงล่างได้ในช่วง 12 เดือนข้างหน้า

ประเด็นสำคัญที่กำหนดอันดับเครดิต

การมีอำนาจควบคุมในกิจการร่วมค้าที่เพิ่มขึ้นช่วยเสริมความยืดหยุ่นในการดำเนินงานและขยายฐานรายได้และกำไร

ในเดือนกรกฎาคม 2567 บริษัทและพันธมิตรร่วมทุนคือ Hankyu Hanshin Properties Corp. (Hankyu) ได้ตกลงที่จะร่วมกันพัฒนาโครงการใหม่ทั้งหมด (เริ่มตั้งแต่โครงการที่ 38 เป็นต้นไป) ภายใต้การดำเนินงานของบริษัทเดียวคือ บริษัท เสนา เอชเอชพี จำกัด (SENA HHP) โดยบริษัทถือหุ้นในสัดส่วน 51% และ Hankyu ถือหุ้นที่เหลือ นอกจากนี้ Hankyu ยังให้การค้ำประกันทางการเงินแบบเต็มจำนวนแก่เงินทุนหมุนเวียนของ SENA HHP ซึ่งช่วยลดต้นทุนดอกเบี้ยเมื่อเทียบกับโครงการร่วมทุนก่อนหน้านี้ อีกทั้งโครงการภายใต้ SENA HHPยังไม่มีเงื่อนไขเกี่ยวกับยอดขายและไม่ต้องใช้หลักทรัพย์ค้ำประกันในการเบิกเงินกู้อีกด้วย

นอกจากนี้ ทั้งสองฝ่ายยังได้ตกลงแก้ไขข้อตกลงในการร่วมทุนโดยให้อำนาจประธานกรรมการที่บริษัทเสนอชื่อให้มีสิทธิ์ออกเสียงชี้ขาด (Casting Vote) ซึ่งคาดว่าจะช่วยเพิ่มความยืดหยุ่นในการดำเนินงานของบริษัทให้สามารถตอบสนองต่อสภาพแวดล้อมทางธุรกิจที่เปลี่ยนแปลงอย่างรวดเร็วได้ ซึ่งจะส่งผลให้บริษัทมีอำนาจควบคุมการดำเนินงานของกิจการร่วมค้ามากยิ่งขึ้น ด้วยเหตุนี้ บริษัทจึงต้องรวมผลการดำเนินงานของกิจการร่วมทุนทั้งหมดเข้ามาในงบการเงินรวมตั้งแต่วันที่ 25 ธันวาคม 2567 เป็นต้นไป

ทริสเรทติ้งคาดว่าฐานรายได้และกำไรของบริษัทจะเพิ่มขึ้นเป็นประมาณ 7-9 พันล้านบาทในระหว่างปี 2568-2569 และจะถึงระดับ 1 หมื่นล้านบาทภายในปี 2570 จากระดับเฉลี่ย 3-4 พันล้านบาทต่อปีในช่วง 4 ปีที่ผ่านมา โดยรายได้จากการขายที่อยู่อาศัยคาดว่าจะมีสัดส่วนคิดเป็นประมาณ 90% ของรายได้รวม ทริสเรทติ้งยังคาดว่า EBITDA ของบริษัทจะปรับตัวดีขึ้นเป็น 1.6-2.2 พันล้านบาทต่อปีโดยเทียบกับระดับ 1.1-1.5 พันล้านบาทต่อปีในช่วง 2-3 ปีที่ผ่านมา โดยการคาดการณ์ดังกล่าวมีปัจจัยสนับสนุนบางส่วนจากยอดขายรอการรับรู้รายได้ (Backlog) ของบริษัทที่มีมูลค่า 7.6 พันล้านบาท ณ วันที่ 31 มีนาคม 2568

คาดว่าจะรักษาส่วนแบ่งทางการตลาดเอาไว้ได้แต่จะมีอัตรากำไรลดลง

ทริสเรทติ้งคาดว่าบริษัทจะสามารถรักษาสถานะทางการตลาดและความสามารถในการแข่งขันในตลาดอสังหาริมทรัพย์เพื่อที่อยู่อาศัยได้อย่างต่อเนื่องต่อไปในช่วง 3 ปีข้างหน้า ทั้งนี้ ในปี 2567 ท่ามกลางการแข่งขันที่รุนแรงและภาวะตลาดที่ซบเซา ยอดขายของบริษัทลดลง 15% เมื่อเทียบกับปีก่อนหน้าเหลือ 8.2 พันล้านบาท อย่างไรก็ตาม ในไตรมาสแรกของปี 2568 ยอดขายของบริษัทฟื้นตัวขึ้นอย่างชัดเจนจนถึงระดับ 3.8 พันล้านบาท หรือเกือบครึ่งหนึ่งของยอดขายทั้งปีในปี 2567 ในการนี้ เพื่อผลักดันให้เกิดการฟื้นตัวดังกล่าว บริษัทยอมที่จะมีอัตรากำไรที่ต่ำลงในบางโครงการที่มีอยู่ นอกจากนี้ บริษัทยังรักษากลุ่มลูกค้าที่มีศักยภาพเอาไว้โดยผ่าน “โครงการเช่าเพื่อซื้อ LivNex” และขยายฐานลูกค้าต่างชาติผ่านกลุ่มบริษัทนายหน้า ซึ่งประมาณ 30% ของยอดขายในไตรมาสแรกของปี 2568 มาจากสองช่องทางนี้

ประมาณการกรณีพื้นฐานของทริสเรทติ้งคาดว่าอัตรากำไรขั้นต้นของบริษัทจะลดลงมาอยู่ที่ระดับ 32%-33% สำหรับปี 2568-2570 จากระดับ 34%-45% ที่เคยปรากฏในช่วง 4 ปีที่ผ่านมา การปรับลดนี้สะท้อนถึงการแข่งขันที่รุนแรงขึ้นในตลาดที่อยู่อาศัยและการเปลี่ยนแปลงโครงสร้างรายได้ของบริษัท โดยก่อนหน้านี้ รายได้จากค่าบริหารโครงการร่วมทุนซึ่งมีอัตรากำไรขั้นต้นที่สูงกว่าการขายที่อยู่อาศัยนั้นมีสัดส่วนคิดเป็น 25%-30% ของรายได้รวม แต่หลังจากการรวมกิจการร่วมทุนเข้ามา การขายที่อยู่อาศัยได้กลายมาเป็นแหล่งรายได้หลักเพียงอย่างเดียว ซึ่งส่งผลทำให้กำไรขั้นต้นโดยรวมของบริษัทลดลง ทริสเรทติ้งยังคาดว่าบริษัทจะสามารถควบคุมค่าใช้จ่ายในการขายและบริหาร (Selling, General, and Administrative — SG&A) ให้อยู่ที่ระดับ 17%-18% ของรายได้รวมได้ด้วย ซึ่งจะส่งผลให้อัตรา EBITDA อยู่ที่ระดับ 21%-22% ตลอดช่วงประมาณการ

ภาระหนี้สินทางการเงินและกระแสเงินสดเพื่อการชำระหนี้ค่อย ๆ ปรับตัวดีขึ้น

หลังจากที่บริษัทมีการเปิดตัวโครงการใหม่และซื้อที่ดินจำนวนมากในปี 2566 อัตราส่วนหนี้สินทางการเงินต่อเงินทุนของบริษัทก็เพิ่มขึ้นเป็น 59% อย่างไรก็ตาม การชะลอการเปิดตัวโครงการใหม่และซื้อที่ดินตั้งแต่ปี 2567 เป็นต้นมาได้ช่วยลดระดับภาระหนี้สินทางการเงินของบริษัทลง จนทำให้อัตราส่วนดังกล่าวลดลงมาอยู่ที่ระดับ 56% ในช่วงปี 2567 จนถึงไตรมาสที่ 1 ของปี 2568 แต่แม้จะมีการปรับตัวดีขึ้น อัตราส่วนเงินทุนจากการดำเนินงานต่อหนี้สินทางการเงินของบริษัทก็ยังคงอยู่ในระดับค่อนข้างต่ำเนื่องจากการแข่งขันในตลาดที่อยู่อาศัยที่รุนแรงและต้นทุนดอกเบี้ยที่สูง

ประมาณการกรณีพื้นฐานของทริสเรทติ้งคาดว่าบริษัทจะเปิดตัวโครงการที่อยู่อาศัยใหม่ที่มูลค่ารวมประมาณ 1.9 หมื่นล้านบาทในช่วงระหว่างปี 2568-2570 โดยประมาณสามในสี่ของโครงการเหล่านี้จะเป็นโครงการคอนโดมิเนียม สำหรับงบประมาณสำหรับการซื้อที่ดินนั้นคาดว่าจะอยู่ที่จำนวน 300 ล้านบาทในปี 2568 และจะเพิ่มขึ้นเป็น 1.5 พันล้านบาทต่อปีในช่วงระหว่างปี 2569-2570 จากสมมติฐานเหล่านี้ อัตราส่วนหนี้สินทางการเงินต่อเงินทุนของบริษัทคาดว่าจะทรงตัวอยู่ที่ระดับ 56% ในปีนี้และจะปรับตัวดีขึ้นมาอยู่ในช่วง 50%-55% ในระหว่างปี 2569-2570 ในขณะเดียวกัน อัตราส่วนเงินทุนจากการดำเนินงานต่อหนี้สินทางการเงินก็คาดว่าจะฟื้นตัวอย่างค่อยเป็นค่อยไป โดยจะถึงระดับ 4% ภายในปี 2570

ข้อกำหนดทางการเงินสำหรับหุ้นกู้และเงินกู้จากสถาบันการเงินระบุให้บริษัทต้องดำรงอัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อส่วนทุนไม่ให้เกินกว่า 2.5 เท่าและอัตราส่วนหนี้สินรวมต่อทุนจะต้องไม่เกินกว่า 1.75 เท่า ทั้งนี้ ณ เดือนมีนาคม 2568 อัตราส่วนดังกล่าวอยู่ที่ระดับ 1.3 เท่าและ 1.4 เท่าตามลำดับ ซึ่งทริสเรทติ้งเชื่อว่าบริษัทจะสามารถปฏิบัติตามเงื่อนไขทางการเงินดังกล่าวต่อไปได้ในช่วง 12-18 เดือนข้างหน้า

สภาพคล่องที่ตึงตัวแต่ยังสามารถบริหารจัดการได้

ทริสเรทติ้งประเมินว่าสภาพคล่องของบริษัทอยู่ในระดับที่ตึงตัวแต่ยังสามารถบริหารจัดการได้ในช่วง 12 เดือนข้างหน้า ทั้งนี้ ณ เดือนมีนาคม 2568 แหล่งเงินทุนของบริษัทประกอบด้วยเงินสดในมือจำนวน 919 ล้านบาทและวงเงินสินเชื่อที่ยังไม่ได้เบิกใช้จากธนาคารแบบไม่มีเงื่อนไขอีกจำนวน 4.3 พันล้านบาท โดยคาดว่าเงินทุนจากการดำเนินงานในปี 2568 จะอยู่ที่ประมาณ 140 ล้านบาท นอกจากนี้ บริษัทยังมีที่ดินที่ปลอดภาระหนี้และที่อยู่อาศัยที่สร้างแล้วเสร็จพร้อมขายในโครงการที่ปลอดภาระหนี้ที่มีมูลค่าตามบัญชีรวม 4.5 พันล้านบาท ซึ่งสามารถนำไปใช้เป็นหลักทรัพย์ค้ำประกันสำหรับวงเงินกู้กับสถาบันการเงินได้ในกรณีที่จำเป็นอีกด้วย ทริสเรทติ้งประเมินว่าแหล่งเงินทุนรวมของบริษัทจะสามารถครอบคลุมภาระหนี้ที่ครบกำหนดในช่วง 12 เดือนข้างหน้าได้ประมาณ 70%–80% ภายใต้สมมติฐานเกี่ยวกับ LTV ที่กำหนดไว้ในระดับหนึ่ง

ในทางกลับกัน บริษัทมีภาระหนี้ที่จะครบกำหนดชำระในช่วง 12 เดือนข้างหน้าที่มูลค่ารวม 1.08 หมื่นล้านบาทซึ่งประกอบด้วยหุ้นกู้จำนวน 4.4 พันล้านบาท เงินกู้ระยะสั้นจำนวน 3.9 พันล้านบาท เงินกู้โครงการระยะยาวจำนวน 2.4 พันล้านบาท และภาระผูกพันจากสัญญาเช่าอีกจำนวน 100 ล้านบาท บริษัทมีแผนจะรีไฟแนนซ์หุ้นกู้ที่จะครบกำหนดโดยใช้การออกหุ้นกู้ใหม่ร่วมกับเงินกู้จากธนาคาร ส่วนเงินกู้ระยะสั้นซึ่งส่วนใหญ่ใช้เป็นเงินทุนหมุนเวียนและเป็นวงเงินสินเพื่อใช้ในการซื้อที่ดินนั้นคาดว่าอาจจะมีการต่ออายุหรือเปลี่ยนเป็นเงินกู้โครงการระยะยาวต่อไป ส่วนเงินกู้โครงการนั้นโดยปกติบริษัทจะชำระคืนด้วยเงินสดที่ได้รับจากการโอนอสังหาริมทรัพย์ที่อยู่อาศัย

โครงสร้างหนี้

ณ เดือนมีนาคม 2568 บริษัทมีหนี้สินทางการเงินรวมซึ่งไม่รวมหนี้สินตามสัญญาเช่าอยู่ที่จำนวน 2.2 หมื่นล้านบาท โดยบริษัทมีหนี้ที่มีลำดับในการได้รับชำระคืนก่อนซึ่งเป็นหนี้ที่มีหลักประกันของบริษัทและของบริษัทย่อยต่าง ๆ ที่จำนวน 1.29 หมื่นล้านบาท ซึ่งคิดเป็นอัตราส่วนหนี้ที่มีลำดับในการได้รับชำระคืนก่อนต่อหนี้สินทางการเงินรวมที่ระดับ 59%

เนื่องจากอัตราส่วนหนี้ที่มีลำดับในการได้รับชำระคืนก่อนต่อหนี้สินทางการเงินรวมดังกล่าวสูงเกินกว่าเกณฑ์ 50% ตาม “เกณฑ์การจัดอันดับเครดิตตราสารหนี้” ของทริสเรทติ้ง ทริสเรทติ้งจึงประเมินว่าผู้ถือหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันของบริษัทอาจมีความเสียเปรียบในด้านลำดับสิทธิเรียกร้องเหนือสินทรัพย์ของบริษัทอย่างมีนัยสำคัญเมื่อเทียบกับเจ้าหนี้ที่มีลำดับในการได้รับชำระคืนก่อน ด้วยเหตุนี้ อันดับเครดิตหุ้นกู้ไม่ด้อยสิทธิ ไม่มีหลักประกันของบริษัทจึงถูกปรับลดลง 1 ขั้นจากอันดับเครดิตองค์กร

สมมติฐานกรณีพื้นฐาน

สมมติฐานกรณีพื้นฐานที่สำคัญของทริสเรทติ้งสำหรับการดำเนินงานของบริษัทในช่วงปี 2568-2570 มีดังนี้

- บริษัทจะเปิดตัวโครงการที่อยู่อาศัยใหม่ที่มูลค่า 6-7 พันล้านบาทต่อปี

- งบประมาณสำหรับการซื้อที่ดินจะมีจำนวนรวมทั้งสิ้น 3.3 พันล้านบาทในช่วงปี 2568-2570

- รายได้จากการดำเนินงานรวมจะอยู่ในช่วงประมาณ 7-9 พันล้านบาทในระหว่างปี 2568-2569 และจะขึ้นไปถึงระดับ 1 หมื่นล้านบาทในปี 2570

- EBITDA จะอยู่ในช่วง 1.6-2.2 พันล้านบาท โดยจะมีอัตรา EBITDA อยู่ที่ระดับ 21%-22%

แนวโน้มอันดับเครดิต

แนวโน้มอันดับเครดิต “Stable” หรือ “คงที่” สะท้อนความคาดหมายของทริสเรทติ้งว่าบริษัทจะมีผลการดำเนินงานที่สอดคล้องกับเป้าหมายที่ทริสเรทติ้งคาดการณ์ไว้และสถานะทางการเงินของบริษัทจะไม่อ่อนแอลงอย่างมีนัยสำคัญจากระดับปัจจุบัน

ปัจจัยที่อาจทำให้อันดับเครดิตเปลี่ยนแปลง

อันดับเครดิตและ/หรือแนวโน้มอันดับเครดิตอาจถูกปรับลดลงหากผลการดำเนินงานและ/หรือสถานะทางการเงินของบริษัทอ่อนแอลงเกินกว่าที่ทริสเรทติ้งคาดการณ์ไว้ โดยเฉพาะอย่างยิ่งหากอัตราส่วนหนี้สินทางการเงินต่อเงินทุนสูงเกินกว่า 60% อย่างต่อเนื่อง ในทางกลับกัน การปรับเพิ่มอันดับเครดิตอาจได้รับการพิจารณาหากบริษัทสามารถปรับปรุงผลการดำเนินงานและสถานะทางการเงินได้อย่างมีนัยสำคัญและต่อเนื่องไม่ว่าจะเป็นการรักษาอัตราส่วนหนี้สินทางการเงินต่อเงินทุนให้อยู่ที่ระดับประมาณ 55% และการปรับปรุงอัตราส่วนเงินทุนจากการดำเนินงานต่อหนี้สินทางการเงินให้สูงเกินกว่าระดับ 7.5% เป็นต้น

เกณฑ์การจัดอันดับเครดิตที่เกี่ยวข้อง

– เกณฑ์การจัดอันดับเครดิตตราสารหนี้, 26 ธันวาคม 2567

– การจัดอันดับเครดิตบริษัทพัฒนาอสังหาริมทรัพย์เพื่อขาย, 12 มกราคม 2566

– เกณฑ์การจัดอันดับเครดิตธุรกิจทั่วไป, 15 กรกฎาคม 2565

– อัตราส่วนทางการเงินที่สำคัญและการปรับปรุงตัวเลขทางการเงินสำหรับธุรกิจทั่วไป, 11 มกราคม 2565

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon