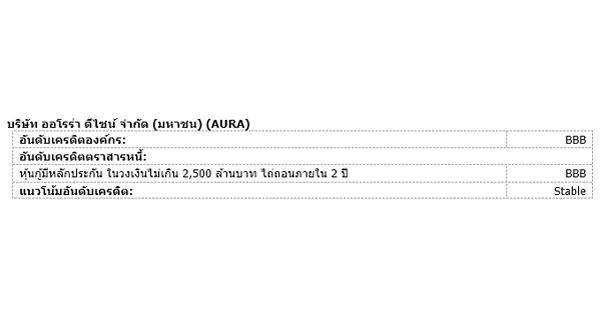

มิติหุ้น – ทริสเรทติ้งคงอันดับเครดิตองค์กรของ บริษัท ออโรร่า ดีไซน์ จำกัด (มหาชน) ที่ระดับ “BBB” ด้วยแนวโน้มอันดับเครดิต “Stable” หรือ “คงที่” ในขณะเดียวกัน ทริสเรทติ้งจัดอันดับเครดิตหุ้นกู้มีหลักประกันในวงเงินไม่เกิน 2.5 พันล้านบาทและครบกำหนดไถ่ถอนภายใน 2 ปีของบริษัทที่ระดับ “BBB” บริษัทมีวัตถุประสงค์จะนำเงินที่ได้จากการออกหุ้นกู้ชุดใหม่ไปใช้ชำระคืนหนี้เดิม ลงทุน และ/หรือใช้เป็นเงินทุนหมุนเวียนในกิจการ

ทริสเรทติ้งจัดอันดับเครดิตหุ้นกู้มีหลักประกันของบริษัทเท่ากับอันดับเครดิตองค์กรแม้ว่าบริษัทจะมีอัตราส่วนหนี้ที่มีลำดับในการได้รับชำระคืนก่อนที่สูง เนื่องจากหุ้นกู้ชุดใหม่นี้มีหลักประกันเป็นทองคำซึ่งเป็นสินค้าคงคลังของบริษัท ซึ่งมีมูลค่าเทียบเท่ากับมูลค่าหุ้นกู้ที่เสนอขาย อีกทั้ง ผู้ถือหุ้นกู้มีสิทธิเรียกร้องในทรัพย์สินที่เป็นหลักประกันในลำดับเท่าเทียมกับเจ้าหนี้มีประกันรายใหญ่อื่น ๆ

อันดับเครดิตสะท้อนถึงสถานะทางการตลาดของบริษัทในฐานะหนึ่งในผู้ค้าปลีกเครื่องประดับทองคำชั้นนำในประเทศไทย ประวัติการดำเนินงานที่ยาวนานภายใต้แบรนด์สินค้าที่เป็นที่รู้จักอย่างกว้างขวาง และเครือข่ายสาขาที่ครอบคลุมทั่วทุกภาคของประเทศ อย่างไรก็ตาม อันดับเครดิตมีปัจจัยลดทอนจากระดับหนี้สินของบริษัทที่คาดว่าจะเพิ่มสูงขึ้นจากแผนการลงทุนจำนวนมากเพื่อขยายธุรกิจและความเสี่ยงจากความผันผวนของราคาทองคำ

ประเด็นสำคัญที่กำหนดอันดับเครดิต

เป็นผู้นำตลาดค้าปลีกเครื่องประดับทองคำ

บริษัทเป็นหนึ่งในผู้ค้าปลีกเครื่องประดับทองคำชั้นนำในประเทศไทยซึ่งให้บริการแบบครบวงจร เช่น การขายปลีกและการรับซื้อทองคำรวมทั้งการให้บริการรับขายฝากทองคำ บริษัทมีเครือข่ายสาขาที่ครอบคลุมทั่วทุกภาคของประเทศ ทำให้สามารถเข้าถึงกลุ่มลูกค้าที่หลากหลาย ทั้งนี้ นับตั้งแต่การเสนอขายหุ้นต่อสาธารณะครั้งแรกในตลาดหลักทรัพย์แห่งประเทศไทยเมื่อปลายปี 2565 บริษัทได้ขยายเครือข่ายสาขาอย่างต่อเนื่อง โดย ณ เดือนมีนาคม 2568 บริษัทมีสาขาทั้งสิ้นจำนวน 507 แห่ง เพิ่มขึ้นจาก 406 แห่งในปี 2566 การขยายตัวนี้ส่วนใหญ่มาจากการขยายสาขา “ร้านทองมาเงินไป” จำนวน 83 แห่ง ร้าน “เซ่งเฮง” และ “AURORA” จำนวน 13 แห่ง

ผลการดำเนินงานคาดว่าจะปรับตัวดีขึ้น

รายได้ของบริษัทเพิ่มขึ้น 10% เป็น 3.27 หมื่นล้านบาทในปี 2567 โดยได้รับแรงหนุนหลักจากราคาทองคำที่สูงขึ้น แม้ว่าปริมาณการขายทองคำจะลดลงประมาณ 11% ก็ตาม แต่ความสามารถในการทำกำไรของบริษัทปรับตัวดีขึ้น โดย EBITDA Margin เพิ่มขึ้นเป็น 7.1% ในปี 2567 เมื่อเทียบกับ 5.9% ในปี 2566 ส่งผลให้บริษัทมี EBITDA เพิ่มขึ้นเป็น 2.3 พันล้านบาทในปี 2567 จาก 1.7 พันล้านบาทในปี 2566 ซึ่งเป็นผลมาจากอัตรากำไรของสินค้าทองรูปพรรณที่สูงขึ้น และรายได้ดอกเบี้ยที่เพิ่มขึ้นจากธุรกิจขายฝากทองคำ

ในระยะข้างหน้า ทริสเรทติ้งคาดว่ารายได้ของบริษัทจะเติบโตขึ้นเป็น 3.69-4.07 หมื่นล้านบาทต่อปีในช่วงปี 2568-2570 จากราคาทองคำในประเทศที่สูงขึ้นโดยคาดว่าจะเฉลี่ยอยู่ที่ประมาณ 50,000-51,000 บาทต่อบาททองคำในช่วงเวลาเดียวกัน โดยคาดว่าปริมาณการขายทองคำของบริษัทจะลดลง 9% ในปี 2568 เนื่องจากคาดว่าราคาทองคำจะยังคงอยู่ในระดับสูง ก่อนที่จะเพิ่มขึ้น 4% ต่อปีในปี 2569-2570 จากการขยายสาขาของบริษัท โดยคาดว่าบริษัทจะเปิดสาขาใหม่เพิ่มที่ประมาณ 80 แห่งต่อปีในช่วงปี 2568-2570 โดยจะเน้นการขยายสาขาของร้านทองมาเงินไป ทริสเรทติ้งคาดว่าบริษัทจะสร้าง EBITDA ได้ที่ประมาณ 2.7-2.9 พันล้านบาทต่อปีในระหว่างปี 2568-2570 โดยจะมี EBITDA Margin อยู่ที่ระดับประมาณ 7%-8%

มีแบรนด์สินค้าที่ได้รับการยอมรับเป็นอย่างดีและมีระบบควบคุมที่มีประสิทธิภาพ

ตลาดค้าปลีกทองคำในประเทศไทยมีลักษณะกระจายตัวสูง มีผู้ประกอบการจำนวนมากในขณะที่สินค้ามีความแตกต่างกันค่อนข้างน้อย อย่างไรก็ตาม แบรนด์สินค้าเครื่องประดับทองคำ “AURORA” ของบริษัทเป็นที่รู้จักอย่างกว้างขวางเนื่องจากบริษัทมีการดำเนินธุรกิจมาอย่างยาวนานด้วยสาขาที่ครอบคลุมรวมทั้งมีผลิตภัณฑ์และบริการที่เชื่อถือได้ มีมาตรฐานสม่ำเสมอในทุกสาขา นอกจากนี้ บริษัทยังเปิดกิจการร้านค้าภายใต้แบรนด์ต่าง ๆ อีก เช่น “เซ่งเฮง” “ของขวัญ by AURORA” และ “AURORA Diamond” เพื่อให้เข้าถึงกลุ่มลูกค้าที่หลากหลายยิ่งขึ้น ผลิตภัณฑ์หลักของบริษัทคือเครื่องประดับทองคำซึ่งเป็นได้ทั้งเครื่องประดับแฟชั่น ของขวัญในโอกาสพิเศษ หรือเป็นรูปแบบหนึ่งของการออมและการลงทุน สินค้าของบริษัทแบ่งออกเป็น 3 กลุ่มได้แก่ ทองรูปพรรณ 96.5% (Modern Gold) ผลิตภัณฑ์ทองคำที่ได้รับการออกแบบอื่น ๆ (Design Gold) และผลิตภัณฑ์เครื่องประดับเพชร (Diamond Product) โดยทองรูปพรรณเป็นกลุ่มผลิตภัณฑ์หลักซึ่งสร้างรายได้คิดเป็น 96% ของรายได้รวมและคิดเป็น 69% ของกำไรขั้นต้นรวมของบริษัทในปี 2567

เนื่องจากผลิตภัณฑ์ของบริษัทมีมูลค่าสูง จึงจำเป็นจะต้องมีระบบการตรวจสอบและควบคุมที่เข้มงวดในการดำเนินธุรกิจประจำวัน โดยบริษัทมีกระบวนการตรวจนับสินค้าตามกำหนดเวลาและสุ่มตรวจสอบสินค้าเพื่อลดความเสี่ยงจากการสูญหายของสินค้าและการทุจริตอีกทั้งยังได้ติดตั้งระบบรักษาความปลอดภัย เช่น กล้องวงจรปิดและสัญญาณกันขโมยในร้านค้า เพื่อลดความเสี่ยงจากการโจรกรรมหรือปล้นทรัพย์ นอกจากนี้ บริษัทยังทำประกันภัยเพื่อรองรับความเสี่ยงที่เกี่ยวข้องกับเหตุการณ์ต่าง ๆ อีกด้วย

ความเสี่ยงจากความผันผวนของราคาทองคำ

ความสามารถในการทำกำไรของบริษัทอาจได้รับผลกระทบอย่างรุนแรงหากราคาทองคำลดลงอย่างต่อเนื่องเป็นเวลานาน แม้ว่าในอดีตเหตุการณ์ดังกล่าวจะเกิดขึ้นไม่บ่อยนักก็ตาม บริษัทได้บริหารความเสี่ยงจากความผันผวนของราคาทองคำผ่านการจัดการสินค้าคงคลังอย่างมีประสิทธิภาพ นอกจากนี้ บริษัทยังใช้กลไกการปิดสถานะซื้อหรือขายทองคำสุทธิรายวัน (Daily Net Settlement) เพื่อรักษาสินค้าคงคลังให้อยู่ในระดับที่เหมาะสมอีกด้วย แนวทางดังกล่าวช่วยให้บริษัทลดการเก็งกำไรราคาทองคำแต่กลับมุ่งเน้นไปที่การทำกำไรผ่านส่วนต่างจากการขายทองคำและส่วนลดในการรับซื้อทองคำแทน

บริษัทได้รับประโยชน์ในหลาย ๆ ด้านจากการเปลี่ยนแปลงราคาทองคำ ทั้งนี้ โดยทั่วไปแล้วบริษัทมีแนวโน้มที่จะขายทองคำในปริมาณที่มากขึ้นเมื่อราคาทองคำลดลง ซึ่งทำให้บริษัทได้รับค่ากำเหน็จจากการขายทองคำที่มากขึ้น ในทางกลับกัน ลูกค้ามีแนวโน้มที่จะขายทองคำมากขึ้นเมื่อราคาทองคำเพิ่มสูงขึ้น ซึ่งทำให้บริษัทสามารถซื้อทองคำได้ในปริมาณที่มากขึ้นและด้วยราคาที่มีส่วนลดจากราคาอ้างอิง ซึ่งจะช่วยลดต้นทุนสินค้าทองคำคงคลังของบริษัท

แผนในการขยายธุรกิจขายฝากทองคำอย่างรวดเร็ว

บริษัทให้บริการขายฝากทองคำผ่านสาขา AURORA และร้านเซ่งเฮงทุกแห่งรวมถึงร้านทองมาเงินไปซึ่งเป็นร้านนอกศูนย์การค้าที่เน้นรับขายฝากทองคำเป็นหลัก บริษัทให้บริการขายฝากแก่ลูกค้าโดยใช้เครื่องประดับทองคำหรือเพชร ซึ่งโดยส่วนใหญ่เป็นหลักประกันทองคำ การขายฝากมีกำหนดระยะเวลาไถ่ถอนภายใน 2 เดือนและมูลค่าการขายฝากมีส่วนลด 7%-12% จากมูลค่าหลักประกัน ส่วนลดนี้เป็นตัวกันชนรองรับความเสี่ยงจากการลดลงของราคาทองคำในช่วงระยะเวลาที่ขายฝาก

บริษัทมียอดลูกหนี้ขายฝากทองคำที่เติบโตขึ้นอย่างมีนัยสำคัญ โดยเพิ่มขึ้นเป็น 5.2 พันล้านบาทในไตรมาสแรกของปี 2568 จาก 1.9 พันล้านบาทในปี 2565 และ 2.7 พันล้านบาทในปี 2566 บริษัทมีเป้าหมายที่จะขยายยอดลูกหนี้ขายฝากอย่างมีนัยสำคัญในช่วงสามปีข้างหน้า โดยประมาณการกรณีฐานของทริสเรทติ้งคาดว่ายอดลูกหนี้ขายฝากจะเพิ่มขึ้นอย่างมีนัยสำคัญเป็น 7 พันล้านบาทถึง 1.1 หมื่นล้านบาทในช่วงปี 2568-2570 ทั้งนี้ บริษัทมีอัตรารายได้ดอกเบี้ยจากธุรกิจขายฝากทองคำอยู่ที่ประมาณ 14% ในปี 2567 ซึ่งทริสเรทติ้งคาดว่าบริษัทจะรักษาอัตรารายได้ดอกเบี้ยที่ระดับดังกล่าวเอาไว้ได้ตลอดช่วงประมาณการ ดังนั้น จึงคาดว่ารายได้ดอกเบี้ยจากธุรกิจขายฝากทองคำของบริษัทจะเพิ่มขึ้นจาก 540 ล้านบาทในปี 2567 เป็น 1.47 พันล้านบาทในปี 2570

ระดับภาระหนี้สินจะเพิ่มสูงขึ้นจากการขยายธุรกิจ

ทริสเรทติ้งคาดว่าระดับหนี้สินของบริษัทจะทยอยเพิ่มสูงขึ้นจากแผนการขยายธุรกิจของบริษัทโดยเฉพาะในธุรกิจขายฝากทองคำ โดยคาดว่าบริษัทจะลงทุนที่จำนวนประมาณ 90-180 ล้านบาทต่อปีในระหว่างปี 2568-2570 เพื่อการตกแต่งร้านและการปรับปรุงระบบเทคโนโลยีสารสนเทศ นอกจากนี้ ทริสเรทติ้งยังคาดว่าบริษัทจะต้องใช้เงินทุนเพิ่มเติมเพื่อเพิ่มจำนวนสินค้าคงคลังที่จำนวนประมาณ 2.6 พันล้านบาทและเพื่อขยายพอร์ตลูกหนี้ขายฝากทองคำที่จำนวนประมาณ 6.8 พันล้านบาทในช่วง 3 ปีข้างหน้าอีกด้วย ทริสเรทติ้งคาดว่าปัจจัยเหล่านี้จะส่งผลให้หนี้สินที่ปรับปรุงแล้วของบริษัทเพิ่มขึ้นเป็น 1.01-1.50 หมื่นล้านบาทในปี 2568-2570 ซึ่งจะทำให้อัตราส่วนหนี้สินทางการเงินต่อ EBITDA เพิ่มขึ้นเป็น 3.5 ในปี 2568 4.7 เท่าในปี 2569 และ 5.1 เท่าในปี 2570

บริษัทจะสามารถปฏิบัติตามเงื่อนไขทางการเงินของสินเชื่อจากสถาบันการเงินได้ในช่วง 12 ถึง 18 เดือนข้างหน้า โดยเงื่อนไขทางการเงินที่สำคัญกำหนดให้บริษัทต้องรักษาอัตราส่วนหนี้สินทางการเงินต่อส่วนของผู้ถือหุ้นให้อยู่ในระดับต่ำกว่า 2.25 เท่า อัตราส่วนความสามารถในการชำระหนี้ที่สูงกว่า 1.5 เท่า และอัตราส่วนหนี้สินทางการเงินต่อ EBITDA ที่ต่ำกว่า 5 เท่า โดย ณ เดือนมีนาคม 2568 อัตราส่วนดังกล่าวอยู่ที่ 1.62 เท่า 1.65 เท่า และ 3.04 เท่าตามลำดับ ซึ่งเป็นไปตามเงื่อนไขทางการเงินที่กำหนดไว้

สภาพคล่องที่ยอมรับได้

ทริสเรทติ้งมองว่าบริษัทมีสถานะสภาพคล่องที่ยอมรับได้ โดยแหล่งที่มาของสภาพคล่องประกอบไปด้วยเงินสดและรายการเทียบเท่าเงินสดจำนวน 440 ล้านบาท และวงเงินสินเชื่อระยะสั้นที่ยังไม่ได้เบิกใช้จำนวนประมาณ 380 ล้านบาท ณ เดือนมีนาคม 2568 นอกจากนี้ บริษัทยังได้รับอนุมัติวงเงินกู้จากกลุ่มสถาบันการเงินเพิ่มเติมจำนวน 3.3 พันล้านบาทในเดือนเมษายน 2568 ทริสเรทติ้งคาดว่าบริษัทจะสามารถสร้างกระแสเงินทุนจากการดำเนินงานได้ประมาณ 2 พันล้านบาทในปี 2568 ส่วนความต้องการในการใช้เงินนั้นประกอบด้วยการชำระหนี้เงินกู้จากสถาบันการเงินที่จะครบกำหนดภายใน 12 เดือนข้างหน้ารวมจำนวน 6.7 พันล้านบาท ซึ่งประกอบด้วยเงินกู้ระยะสั้นจำนวน 6 พันล้านบาท และเงินกู้ระยะยาวจำนวน 700 ล้านบาท บริษัทมีแผนหาเงินทุนเพื่อรองรับรายจ่ายลงทุนประมาณ 180 ล้านบาทในปี 2568 รวมถึงความต้องการเงินทุนราว 3.5 พันล้านบาทสำหรับการเพิ่มสินค้าคงคลังและการขยายพอร์ตลูกหนี้ขายฝากทองคำในปี 2568 ทริสเรทติ้งคาดว่าบริษัทจะสามารถต่ออายุเงินกู้ระยะสั้นส่วนใหญ่ได้ ในขณะที่การเสนอขายหุ้นกู้มีหลักประกันชุดใหม่จำนวน 2.5 พันล้านบาทจะช่วยรองรับความต้องการเงินทุนของบริษัทได้

โครงสร้างหนี้

ณ เดือนมีนาคม 2568 หนี้ส่วนใหญ่ของบริษัทเป็นหนี้ที่มีลำดับในการได้รับชำระคืนก่อน ซึ่งเป็นหนี้ที่มีหลักประกันในระดับบริษัท เนื่องจากอัตราส่วนหนี้ที่มีลำดับในการได้รับชำระคืนก่อนของบริษัทเกินกว่าระดับ 50% ตาม “เกณฑ์การจัดอันดับเครดิตตราสารหนี้” ของทริสเรทติ้ง ดังนั้น ทริสเรทติ้งจึงพิจารณาว่าเจ้าหนี้ที่ไม่มีประกันของบริษัทจะมีความด้อยสิทธิกว่าเจ้าหนี้ที่มีลำดับในการได้รับชำระคืนก่อนอย่างมีนัยสำคัญเมื่อพิจารณาจากสิทธิเรียกร้องในสินทรัพย์ของบริษัท

สมมติฐานกรณีพื้นฐาน

- รายได้จะเพิ่มขึ้นโดยอยู่ในช่วง 69-4.07 หมื่นล้านบาทต่อปีในระหว่างปี 2568-2570

- อัตรา EBITDA Margin จะอยู่ที่ประมาณ 7%-8%

- ค่าใช้จ่ายฝ่ายทุนจะอยู่ที่จำนวนประมาณ 180 ล้านบาทในปี 2568 และประมาณ 90 ล้านบาทต่อปีในปี 2569-2570

- เงินทุนเพิ่มเติมที่จำเป็นต้องใช้สำหรับเพิ่มสินค้าคงคลังจะอยู่ที่จำนวนทั้งสิ้น 2.6 พันล้านบาท และสำหรับขยายพอร์ตลูกหนี้ขายฝากทองคำจะอยู่ที่จำนวน 6.8 พันล้านบาทในระหว่างปี 2568-2570

แนวโน้มอันดับเครดิต

แนวโน้มอันดับเครดิต “Stable” หรือ “คงที่” สะท้อนการคาดการณ์ของทริสเรทติ้งว่าบริษัทจะยังคงสถานะผู้ประกอบการรายใหญ่ในอุตสาหกรรมค้าปลีกทองคำในประเทศไทยต่อไป ผลการดำเนินงานของบริษัทจะเติบโตขึ้นสอดคล้องกับประมาณการของทริสเรทติ้ง และบริษัทจะใช้ประสบการณ์ในการขยายธุรกิจต่อไปในอนาคต ในขณะเดียวกันก็ยังคงระบบการควบคุมที่เข้มงวดเอาไว้และบริหารจัดการความเสี่ยงด้านการดำเนินงานให้อยู่ในระดับที่ยอมรับได้อีกด้วย

ปัจจัยที่อาจทำให้อันดับเครดิตเปลี่ยนแปลง

อันดับเครดิตอาจได้รับการปรับเพิ่มขึ้นหากบริษัทมีผลการดำเนินงานที่ดีกว่าคาดอย่างมีนัยสำคัญ โดยที่อัตราส่วนหนี้สินทางการเงินต่อ EBITDA อยู่ในระดับต่ำกว่า 3.5 เท่า และอัตราส่วนหนี้สินทางการเงินต่อเงินทุนอยู่ที่ระดับต่ำกว่า 55% อย่างต่อเนื่อง ในทางกลับกัน อันดับเครดิตอาจถูกปรับลดลง หากผลการดำเนินงานของบริษัทถดถอยลงอย่างมากจากที่คาดการณ์ไว้ หรือหากบริษัทลงทุนโดยการก่อหนี้จำนวนมากจนทำให้หนี้สินทางการเงินเพิ่มสูงขึ้นเกินกว่าที่ทริสเรทติ้งคาดการณ์ไว้

เกณฑ์การจัดอันดับเครดิตที่เกี่ยวข้อง

– เกณฑ์การจัดอันดับเครดิตตราสารหนี้, 26 ธันวาคม 2567

– เกณฑ์การจัดอันดับเครดิตธุรกิจทั่วไป, 15 กรกฎาคม 2565

– อัตราส่วนทางการเงินที่สำคัญและการปรับปรุงตัวเลขทางการเงินสำหรับธุรกิจทั่วไป, 11 มกราคม 2565

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

จ่ายปันผล 0.185 บาทต่อหุ้น")

จ่ายปันผล 0.185 บาทต่อหุ้น")