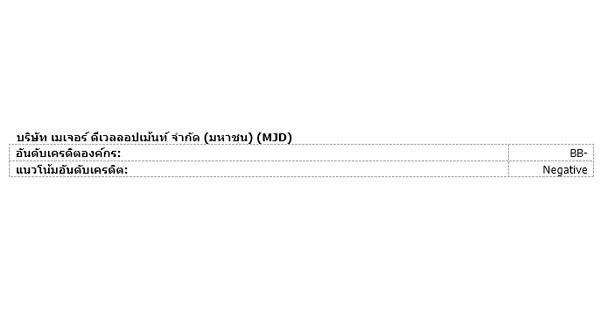

ทริสเรทติ้งลดอันดับเครดิตองค์กรของ บริษัท เมเจอร์ ดีเวลลอปเม้นท์ จำกัด (มหาชน) เป็นระดับ “BB-” จาก “BB” และเปลี่ยนแนวโน้มอันดับเครดิตของบริษัทเป็น “Negative” หรือ “ลบ” จากแนวโน้มเครดิตพินิจ “Negative” หรือ “ลบ” การปรับลดอันดับเครดิตสะท้อนถึงผลการดำเนินงานที่อ่อนแอลงและภาระหนี้สินที่สูงกว่าเป้าหมาย แนวโน้มอันดับเครดิต “Negative” หรือ “ลบ” สะท้อนความเป็นไปได้ที่ผลการดำเนินงานของบริษัทอาจยังคงถดถอยต่อไป และความเสี่ยงด้านสภาพคล่องอาจเพิ่มสูงขึ้นเนื่องจากสภาวะตลาดสินเชื่อและตลาดตราสารหนี้ในปัจจุบัน ท่ามกลางอุปสงค์ที่อ่อนแอและการแข่งขันที่รุนแรงในตลาดคอนโดมิเนียมและที่อยู่อาศัยแนวราบ แนวโน้มที่ท้าทายนี้จึงน่าจะดำเนินต่อเนื่องในช่วงปีต่อ ๆ ไป

อันดับเครดิตยังคงสะท้อนถึงผลการดำเนินงานของบริษัทที่ค่อนข้างผันผวน ซึ่งเป็นผลจากการเปิดตัวโครงการที่ไม่สม่ำเสมอ การกระจุกตัวของสินค้าในกลุ่มที่อยู่อาศัยราคาสูง และภาระหนี้ที่อยู่ในระดับสูง นอกจากนี้ แม้ว่าบริษัทจะมีสถานะที่แข็งแกร่งในตลาดคอนโดมิเนียมระดับพรีเมียม แต่ผลกระทบจากเหตุการณ์แผ่นดินไหวขนาด 7.7 ในประเทศเมียนมาเมื่อไม่นานมานี้ อาจส่งผลให้เกิดความล่าช้าในการขายและการโอนกรรมสิทธิ์ในช่วง 6-12 เดือนข้างหน้า

ประเด็นสำคัญที่กำหนดอันดับเครดิต

ผลการดำเนินงานอ่อนแอกว่าที่คาดการณ์ไว้

ผลการดำเนินงานของบริษัทต่ำกว่าที่ทริสเรทติ้งคาดการณ์ไว้ โดยรายได้ในปี 2567 และไตรมาสแรกของปี 2568 อยู่ที่ 2.4 พันล้านบาทและ 440 ล้านบาท ตามลำดับ คิดเป็นเพียง 85% และ 10% ของประมาณการก่อนหน้านี้ของทริสเรทติ้ง จากรายได้ที่ค่อนข้างน้อยประกอบกับค่าใช้จ่ายในการขายและบริหารที่อยู่ในระดับสูง ส่งผลให้ EBITDA Margin อยู่ที่เพียง 8%-11% ต่ำกว่าเป้าหมายของทริสเรทติ้งที่ 15% ส่งผลให้ในปี 2567 บริษัทรายงานผลขาดทุนสุทธิ 299 ล้านบาท สูงกว่าที่ทริสเรทติ้งคาดการณ์ไว้ที่ขาดทุน 116 ล้านบาท และยังขาดทุนสุทธิเพิ่มอีก 103 ล้านบาทในไตรมาสแรกของปี 2568

เมื่อมองไปข้างหน้า ผลการดำเนินงานของบริษัทมีแนวโน้มที่จะยังคงเผชิญแรงกดดันอย่างต่อเนื่องในช่วง 2-3 ปีข้างหน้า โดยยอดขายจากโครงการแนวราบอยู่ในระดับที่ต่ำกว่าคาดอย่างมีนัยสำคัญ ขณะที่มูลค่ายอดขายรอการรับรู้เป็นรายได้ (Backlog) ของบริษัทมูลค่าประมาณ 2.2 พันล้านบาท ซึ่งมีกำหนดโอน อาจเกิดความล่าช้าหรือถูกยกเลิก จากความกังวลเกี่ยวกับเหตุแผ่นดินไหวล่าสุด ในขณะที่ยอดขายรอโอนจากโครงการร่วมทุนของบริษัทมีมูลค่ารวมประมาณ 8.2 พันล้านบาท ซึ่งมีกำหนดโอนกรรมสิทธิ์ในปี 2570 จำนวน 3.7 พันล้านบาท และในปี 2572 อีก 4.5 พันล้านบาท ตามลำดับ

จากจำนวนโครงการพร้อมขายที่มีอยู่อย่างจำกัด ทริสเรทติ้งคาดว่ารายได้จากธุรกิจอสังหาริมทรัพย์เพื่อที่อยู่อาศัยของบริษัทจะลดลงต่ำกว่า 2 พันล้านบาทต่อปีในช่วงปี 2568-2570 ขณะที่รายได้จากธุรกิจโรงแรมและอาคารสำนักงานให้เช่า แม้จะมีแนวโน้มฟื้นตัว แต่ก็คาดว่าจะทรงตัวอยู่ที่ประมาณ 500-550 ล้านบาทต่อปีในช่วงเวลาเดียวกัน

ยอดขายที่อยู่อาศัยแนวราบยังต่ำกว่าเป้าหมาย

กลยุทธ์ของบริษัทที่มุ่งกระจายพอร์ตการลงทุนไปสู่โครงการที่อยู่อาศัยแนวราบมากขึ้น ยังคงเผชิญความท้าทายหลายประการ โดยเฉพาะการที่บริษัทมุ่งเจาะกลุ่มตลาดที่อยู่อาศัยระดับราคาสูงและบ้านหรู ซึ่งเป็นกลุ่มที่มีอุปสงค์จำกัด ขณะเดียวกันการแข่งขันในกลุ่มนี้ก็ทวีความรุนแรง เนื่องจากผู้พัฒนาอสังหาริมทรัพย์หลายรายก็หันมาเพิ่มยอดขายในกลุ่มนี้เช่นกัน เนื่องจากความกังวลเกี่ยวกับระดับหนี้ครัวเรือนที่อยู่ในระดับสูง และอัตราการปฏิเสธสินเชื่อที่อยู่อาศัยในกลุ่มราคาต่ำที่เพิ่มขึ้น

ทั้งนี้ ยอดขายจากโครงการที่อยู่อาศัยแนวราบของบริษัทอยู่ที่ประมาณ 700-800 ล้านบาทต่อปีในช่วงปี 2565-2566 และแทบไม่มียอดขายใหม่เลยในปี 2567 ขณะเดียวกันบริษัทก็ประสบปัญหาในการก่อสร้าง ส่งผลให้การโอนกรรมสิทธิ์ล่าช้ามาอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมา ด้วยประสบการณ์ที่ยังจำกัดของบริษัท และการแข่งขันที่รุนแรงจากผู้พัฒนาอสังหาริมทรัพย์รายใหญ่ ทริสเรทติ้งไม่คาดว่าจะเห็นการเติบโตที่มีนัยสำคัญของยอดขายที่อยู่อาศัยแนวราบของบริษัทในช่วง 2-3 ปีข้างหน้า ตามประมาณการกรณีพื้นฐานของทริสเรทติ้ง คาดว่ารายได้จากโครงการที่อยู่อาศัยแนวราบของบริษัทจะอยู่ที่ประมาณ 500-600 ล้านบาทต่อปีในช่วง 3 ปีข้างหน้า

สถานะที่แข็งแกร่งในตลาดคอนโดมิเนียมระดับพรีเมียม

แบรนด์ของบริษัทเป็นที่ยอมรับในตลาดคอนโดมิเนียมระดับไฮเอนด์ โดยโครงการคอนโดมิเนียมของบริษัทพัฒนาภายใต้แบรนด์ “Muniq” “M Series” “Maru” “Metris” และ “Maestro” มีระดับราคาอยู่ในช่วง 120,000-350,000 บาทต่อตารางเมตร (ตร.ม.) และได้รับการยอมรับจากทั้งผู้ซื้อชาวไทยและต่างชาติ ทริสเรทติ้งมีมุมมองว่าความสามารถในการแข่งขันของบริษัทมาจากคุณภาพสินค้าซึ่งเป็นที่ยอมรับเป็นอย่างดี ตลอดจนที่ตั้งโครงการที่อยู่ในทำเลที่โดดเด่น และขนาดห้องที่เหมาะสมกับการใช้งาน โดยโครงการส่วนใหญ่ของบริษัทตั้งอยู่ในย่านใจกลางเมืองใกล้แนวรถไฟฟ้า สำหรับยอดขายของโครงการคอนโดมิเนียมเปิดใหม่จำนวน 4 โครงการภายใต้การร่วมทุนในปี 2567 สามารถทำยอดขายได้เกือบ 60% ของมูลค่าเปิดตัวทั้งหมด โดยยอดขายจากลูกค้าต่างชาติคิดเป็นเกือบ 50% ของยอดขายทั้งหมดในปีเดียวกัน

เนื่องจากบริษัทมุ่งเน้นไปที่ตลาดคอนโดมิเนียมระดับพรีเมียม อัตราการยกเลิกและการถูกปฏิเสธสินเชื่อจึงอยู่ในระดับค่อนข้างต่ำเมื่อเทียบกับบริษัทที่ได้รับการจัดอันดับรายอื่น ๆ อย่างไรก็ตาม เหตุการณ์แผ่นดินไหวล่าสุดอาจส่งผลกระทบต่อยอดขายและการโอนกรรมสิทธิ์คอนโดมิเนียมของบริษัทในช่วง 6-12 เดือนข้างหน้า โดยในปี 2568 มีเพียงโครงการ “Metris District ลาดพร้าว” เท่านั้นที่มีกำหนดแล้วเสร็จและจะโอนกรรมสิทธิ์ในช่วงครึ่งหลังของปีนี้ โดยมียอดขายรอรับรู้เป็นรายได้มูลค่าประมาณ 2 พันล้านบาท ดังนั้น ความล่าช้าหรือการยกเลิกใด ๆ ที่เกิดจากกระบวนการประเมินความเสียหายและการตรวจสอบอาคาร อาจส่งผลกระทบต่อการรับรู้รายได้ของบริษัทในปี 2568 รวมถึงในปี 2569 บริษัทไม่มีโครงการคอนโดมิเนียมที่มีกำหนดแล้วเสร็จ บริษัทจึงต้องพึ่งพาการขายยูนิตคอนโดมิเนียมและบ้านที่สร้างเสร็จแล้ว โดย ณ เดือนมีนาคม 2568 บริษัทมีคอนโดมิเนียมที่สร้างแล้วเสร็จเหลือขายคิดเป็นมูลค่าเพียง 605 ล้านบาท และโครงการแนวราบที่ยังเหลือขายมีมูลค่าประมาณ 6.4 พันล้านบาท

ภาระหนี้สูง

บริษัทยังคงมีภาระหนี้ที่อยู่ในระดับสูง อัตราส่วนหนี้สินทางการเงินต่อเงินทุนของบริษัทซึ่งรวมภาระหนี้ตามสัดส่วนการร่วมทุนที่ระดับ 51% นั้นเพิ่มขึ้นมาอยู่ที่ระดับ 73.5% ในปี 2567 และสูงขึ้นต่อเนื่องเป็น 74.7% ณ สิ้นเดือนมีนาคม 2568 ซึ่งสูงกว่าเกณฑ์ของทริสเรทติ้งที่ระดับ 70% ในขณะที่อัตราส่วนเงินทุนจากการดำเนินงานต่อหนี้สินทางการเงินของบริษัทนั้นอยู่ที่ระดับ -5% ถึง -6% ในช่วงเวลาเดียวกัน การที่ยอดขายโครงการแนวราบยังคงซบเซา ประกอบกับการก่อสร้างโครงการคอนโดมิเนียมร่วมทุนที่ยังดำเนินอยู่ คาดว่าจะทำให้อัตราส่วนหนี้สินทางการเงินต่อเงินทุนของบริษัทยังคงอยู่ในระดับสูงต่อไป เพื่อแก้ไขปัญหาดังกล่าว บริษัทจึงมีแผนลดความต้องการใช้เงินลงทุน โดยการพัฒนาโครงการใหม่ร่วมกับพันธมิตร และขายทรัพย์สินให้เช่าบางส่วนเพื่อลดภาระหนี้ อย่างไรก็ตาม ทริสเรทติ้งคาดว่าอัตราส่วนหนี้สินทางการเงินต่อเงินทุนของบริษัทจะยังคงสูงกว่า 70% ในช่วง 3 ปีข้างหน้า

ภายใต้ประมาณการพื้นฐานของทริสเรทติ้ง คาดว่าบริษัทมีแผนเปิดตัวโครงการที่อยู่อาศัยแนวราบใหม่ผ่านการร่วมทุน 2 โครงการ มูลค่ารวม 3.5 พันล้านบาทในปี 2568 และเปิดตัวโครงการคอนโดมิเนียมร่วมทุน 2 โครงการมูลค่ารวม 1.0-1.1 หมื่นล้านบาทในปี 2569 โดยบริษัทได้จัดซื้อที่ดินสำหรับโครงการเหล่านี้เรียบร้อยแล้ว และไม่มีแผนซื้อที่ดินเพิ่มสำหรับโครงการของบริษัทเองในช่วงเวลาดังกล่าว ทั้งนี้ บริษัทจะต้องรักษาอัตราส่วนหนี้สินทางการเงินสุทธิต่อส่วนของผู้ถือหุ้นให้ไม่เกิน 3.5 เท่าเพื่อให้เป็นไปตามเงื่อนไขของสัญญาการกู้ยืมเงิน โดย ณ เดือนมีนาคม 2568 อัตราส่วนดังกล่าวของบริษัทอยู่ที่ระดับ 2.8 เท่า และคาดว่าจะเพิ่มขึ้นเป็นประมาณ 3.0 เท่าในปี 2570 ทริสเรทติ้งหวังว่าบริษัทจะจัดการสถานะทางการเงินอย่างรอบคอบเพื่อให้มั่นใจว่าจะปฏิบัติตามเงื่อนไขเหล่านี้ได้ต่อไป

สภาพคล่องตึงตัว

บริษัทมีสภาพคล่องที่ตึงตัว โดย ณ เดือนมีนาคม 2568 บริษัทมีภาระหนี้ที่จะครบกำหนดภายใน 12 เดือนข้างหน้าจำนวน 5,648 ล้านบาท แบ่งเป็นหุ้นกู้ 3,958 ล้านบาท เงินกู้ระยะยาวและเงินกู้โครงการ 1,617 ล้านบาท และเงินกู้ระยะสั้น 73 ล้านบาท ขณะที่ในช่วงเวลาเดียวกันบริษัทมีเงินสดในมือเพียง 548 ล้านบาท บริษัทมีแผนชำระคืนเงินกู้โครงการโดยใช้เงินสดที่ได้จากการโอนกรรมสิทธิ์อสังหาริมทรัพย์ ขณะที่หุ้นกู้ที่จะครบกำหนดไถ่ถอนนั้นบริษัทจะชำระคืนด้วยการออกหุ้นกู้ที่มีหลักประกันชุดใหม่ เพื่อรีไฟแนนซ์หุ้นกู้เดิม โดยหุ้นกู้ชุดใหม่นี้จะมีหลักประกันเป็นสินทรัพย์ที่ปลดจำนองแล้วจากเงินกู้ธนาคาร คิดเป็นมูลค่าประมาณ 1.5-1.6 พันล้านบาท นอกจากนี้ บริษัทอาจพิจารณาขายทรัพย์สินถาวรบางส่วน เพื่อช่วยเสริมสภาพคล่องในกรณีที่จำเป็น

โครงสร้างหนี้

ณ เดือนมีนาคม 2568 หนี้สินรวมของบริษัทซึ่งไม่นับรวมหนี้สินตามสัญญาเช่ามีจำนวน 1.24 หมื่นล้านบาท โดยหนี้ที่มีลำดับในการได้รับชำระคืนก่อนซึ่งประกอบด้วยหนี้ที่มีหลักประกันของบริษัทและภาระหนี้รวมของบริษัทย่อยนั้นมีจำนวน 8.5 พันล้านบาท ส่งผลให้อัตราส่วนหนี้ที่มีลำดับในการได้รับชำระคืนก่อนต่อหนี้สินรวมของบริษัทอยู่ที่ระดับ 68% ซึ่งเกินกว่าเกณฑ์ที่ 50% ของทริสเรทติ้ง ดังนั้น เจ้าหนี้ที่ไม่มีหลักประกันของบริษัทจะมีความด้อยสิทธิกว่าเจ้าหนี้ที่มีลำดับในการได้รับชำระคืนก่อนอย่างมีนัยสำคัญเมื่อพิจารณาจากลำดับความสำคัญในการเรียกร้องสินทรัพย์ของบริษัท

สมมติฐานกรณีพื้นฐาน

- บริษัทจะเปิดตัวโครงการบ้านจัดสรรภายใต้การร่วมทุน 2 โครงการ มูลค่า 5 พันล้านบาทในปี 2568 และเปิดตัวโครงการคอนโดมิเนียมภายใต้การร่วมทุน 2 โครงการ มูลค่า 1.0-1.1 หมื่นล้านบาทในปี 2569

- รายได้ลดลงจาก 7 พันล้านบาทในปี 2568 เป็น 1.7 พันล้านบาทในปี 2570

- EBITDA Margin อยู่ในช่วง 8%-12%

- ไม่มีงบประมาณในการซื้อที่ดินสำหรับโครงการของบริษัทเองในช่วงปี 2568-2570

แนวโน้มอันดับเครดิต

แนวโน้มอันดับเครดิต “Negative” หรือ “ลบ” สะท้อนถึงผลการดำเนินงานของบริษัทที่ยังคงอ่อนแอ และความเสี่ยงด้านสภาพคล่องที่เพิ่มสูงขึ้น เมื่อพิจารณาจากสภาพแวดล้อมการดำเนินงานปัจจุบันและมูลค่ายอดขายรอรับรู้เป็นรายได้ที่ค่อนข้างน้อย คาดว่าผลการดำเนินงานของบริษัทจะยังคงเผชิญแรงกดดัน และอาจถดถอยลงต่อไปอีกในช่วงระยะเวลาประมาณการ

ปัจจัยที่อาจทำให้อันดับเครดิตเปลี่ยนแปลง

แนวโน้มอันดับเครดิตอาจถูกปรับเป็น “Stable” หรือ “คงที่” หากบริษัทแสดงให้เห็นถึงประสิทธิภาพการดำเนินงานที่ดีขึ้น ซึ่งนำไปสู่อัตราส่วนหนี้สินทางการเงินต่อเงินทุนที่ต่ำกว่า 70% และความกังวลด้านสภาพคล่องที่ลดลง ในทางกลับกัน อันดับเครดิตและ/หรือแนวโน้มอันดับเครดิตอาจถูกปรับลดลง หากผลการดำเนินงานและระดับหนี้สินของบริษัทอ่อนแอลงจากสมมติฐานกรณีฐานของทริสเรทติ้ง

เกณฑ์การจัดอันดับเครดิตที่เกี่ยวข้อง

– เกณฑ์การจัดอันดับเครดิตตราสารหนี้, 26 ธันวาคม 2567ฅ

– การจัดอันดับเครดิตบริษัทพัฒนาอสังหาริมทรัพย์เพื่อขาย, 12 มกราคม 2566

– เกณฑ์การจัดอันดับเครดิตธุรกิจทั่วไป, 15 กรกฎาคม 2565

– อัตราส่วนทางการเงินที่สำคัญและการปรับปรุงตัวเลขทางการเงินสำหรับธุรกิจทั่วไป, 11 มกราคม 2565

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon