Note: 1\ Figures in parentheses represent a share of 2024 GDP (CVM).

Source: NESDC, TISCO Economic Strategy Unit (ESU)

-

GDP ไตรมาส 2/2025 ชะลอตัวลงเป็น 2.8% YoY จาก 3.2% ไตรมาสก่อน แต่สูงกว่าคาดการณ์ของตลาดและเราที่ 2.7% และ 2.4% ตามลำดับ โดยหากปรับฤดูกาลแล้ว เศรษฐกิจไทยจะขยายตัว 0.6% QoQ, SA จาก 0.7% ไตรมาสก่อน แต่สูงกว่าคาดการณ์ของตลาดที่ 0.5%

-

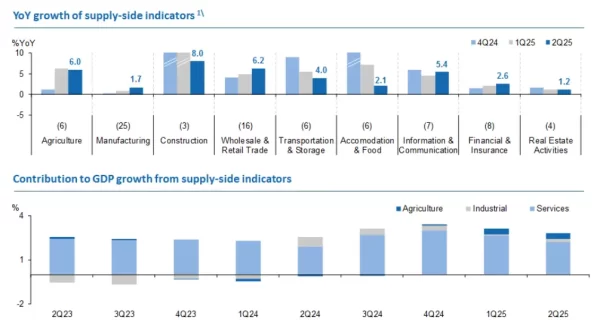

ด้านการผลิต: การผลิตในภาคการเกษตรอยู่ในเกณฑ์ขยายตัวต่อเนื่องเป็นไตรมาสที่สาม ขณะที่การผลิตนอกภาคเกษตรชะลอตัวลงอย่างต่อเนื่อง

-

การผลิตในภาคการเกษตรขยายตัว 6.0% YoY (vs 6.2% ไตรมาสก่อน) ส่วนหนึ่งได้แรงหนุนจากผลผลิตผลไม้ และข้าวเปลือกที่ยังเร่งตัวขึ้น ขณะที่ผลผลิตมันสำปะหลัง อ้อย ยางพารา และผักปรับตัวลดลง ด้านราคาสินค้าเกษตรปรับตัวลดลง -3.7% YoY จาก -0.7% ไตรมาสก่อน โดยหลักเป็นผลจากราคาสินค้าเกษตรสำคัญ อาทิ ข้าวเปลือก อ้อย ยางพารา และผักที่ปรับตัวลดลง

-

การผลิตนอกภาคเกษตรชะลอตัวลงเป็น 2.5% YoY (vs. 2.9% ไตรมาสก่อน) โดยยังมีแรงสนับสนุนจากผลผลิตภาคอุตสาหกรรมที่ขยายตัวดีขึ้นเป็น 0.8% (vs. 0.4% ไตรมาสก่อน) จากการขยายตัวของสาขาการผลิตสินค้าอุตสาหกรรม 1.7% (vs 0.9% ไตรมาสก่อน) อย่างไรก็ดี ด้านกิจกรรมในภาคบริการชะลอตัวลงสู่ระดับ 3.5% YoY (vs. 4.2% ไตรมาสก่อน) ส่วนหนึ่งมาจากกิจกรรมด้านการขนส่งและสถานที่เก็บสินค้าที่ชะลอตัวลง (4.0% vs. 5.4% ไตรมาสก่อน), ที่พักแรมและบริการด้านอาหาร (2.1% vs. 7.2% ไตรมาสก่อน), ศิลปะ นันทนาการ และเอ็นเตอร์เทนเมนต์ (2.2% vs. 4.4% ไตรมาสก่อน) ขณะที่ กิจกรรมในภาคการขายส่งและขายปลีกยังขยายตัวได้ต่อเนื่อง (6.2% vs. 4.8% ไตรมาสก่อน) ข้อมูลข่าวสารและการสื่อสาร (5.4% vs. 4.6% ไตรมาสก่อน) และกิจกรรมทางการเงินและประกันภัย (2.6% vs. 2.1% ไตรมาสก่อน)

-

-

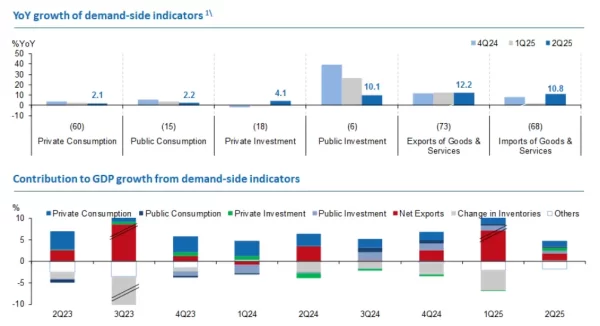

ด้านการใช้จ่าย: กิจกรรมทางเศรษฐกิจในช่วงไตรมาสที่สองได้แรงหนุนจากการส่งออกสินค้า และการลงทุนภาคเอกชน อย่างไรก็ดี การบริโภคภาคเอกชน การอุปโภคบริโภคและการลงทุนภาครัฐ และการส่งออกบริการ กลับชะลอตัวลง

-

อุปสงค์ต่างประเทศ: การส่งออกสินค้าเร่งตัวขึ้นเป็น 14.3% YoY (vs. 13.8% ไตรมาสก่อน) ขณะที่การส่งออกบริการชะลอตัวลงเป็น 2.7% (vs. 7.0% ไตรมาสก่อน) ส่งผลให้การส่งออกสินค้าและบริการยังขยายตัวต่อเนื่องที่ 12.2% (vs. 12.3% ไตรมาสก่อน) อย่างไรก็ตาม การนำเข้าสินค้าและบริการเร่งตัวขึ้นเป็น 10.8% (vs. 2.1% ไตรมาสก่อน) โดยมาจากการขยายตัวของสินค้านำเข้าเป็นสำคัญที่ 15.3%(vs. 3.9% ไตรมาสก่อน)

-

อุปสงค์ในประเทศ: การลงุทนภาคเอกชนกลับมาเร่งตัวขึ้นเป็น 4.1% YoY (vs. -0.9% ไตรมาสก่อน) ส่วนหนึ่งได้แรงหนุนจากผลของฐานที่ต่ำในช่วงเดียวกันปีก่อน อย่างไรก็ดี การบริโภคภาคเอกชน (2.1% vs. 2.5% ไตรมาสก่อน) การอุปโภคบริโภคภาครัฐ (2.2% vs. 3.4% ไตรมาสก่อน) และการลงทุนภาคเอกชน (10.1% vs. 26.3% ไตรมาสก่อน) ชะลอตัวลง

-

-

Our take: GDP ไตรมาสที่ 2/2025 ขยายตัว 2.8% YoY ซึ่งดีกว่าทั้งเราและที่ตลาดคาด โดยหลังเป็นผลจากการส่งออกสินค้าที่ขยายตัวได้สูงต่อเนื่องจากการชะลอการบังคับใช้มาตรการภาษีศุลกากรตอบโต้ของสหรัฐฯ ขณะเดียวกันการลงทุนภาคเอกชนขยายตัวสูงกว่าที่หลายฝ่ายคาดการณ์ไว้เช่นกัน แต่เมื่อพิจารณาในรายละเอียดจะพบว่า เป็นอานิสงส์จากผลของฐานที่ต่ำในปีที่แล้ว และการลงทุนในเครื่องจักรเครื่องมือที่ขยายตัว 5.9% YoY ขณะที่การลงทุนด้านการก่อสร้างยังคงลดลง -2.0% YoY ซึ่งสะท้อนว่ายังไม่ใช่ภาพของการฟื้นตัวที่ชัดเจนและเป็นระยะยาวนัก ส่วนการบริโภคภาคเอกชนและกิจกรรมที่เกี่ยวเนื่องกับภาคการท่องเที่ยวอย่างที่พักแรมและร้านอาหาร มองว่าซึมลงค่อนข้างมากจึงต้องติดตามพัฒนาการอย่างใกล้ชิด นอกจากนี้ การลงทุนภาครัฐเองถือว่าขยายตัวได้ไม่ดีนัก และยังมีความเสี่ยงในระยะข้างหน้าเนื่องจากฐานที่สูงในช่วงครึ่งหลังจากงบประมาณปี 2567 ที่ล่าช้าและมีการเร่งเบิกจ่ายในปีที่ผ่านมา อีกทั้งความไม่แน่นอนทางการเมืองที่สูงขึ้นอาจส่งผลกระทบต่อการเบิกจ่ายงบประมาณลงทุน

-

อุปสงค์ภายในประเทศในไตรมาสนี้ปรับชะลอตัวลงมาอยู่ที่ 2.9% จากที่ขยายตัวได้ 3.2% ในไตรมาสก่อน ซึ่งสอดคล้องกับประมาณการของเราที่ 2.8% สะท้อนว่าเศรษฐกิจไทยในภาพรวมยังมีความฝืดเคืองที่เพิ่มขึ้น และผลจากเศรษฐกิจและอุปสงค์จากภาคต่างประเทศที่แทบจะไม่ได้เป็นแรงหนุนเลย

-

ดังนั้น เราจึงคงประมาณการเศรษฐกิจไทยในปี 2025F และ 2026F ไว้ที่ 1.9% และ 1.6% ตามลำดับ แม้ว่าตัวเลขที่ประกาศของไตรมาสที่สองจะดีกว่าที่ประเมินเล็กน้อย แต่พิจารณาจากความเสี่ยงในช่วงที่เหลือของปีที่ยังมีอยู่ โดยเฉพาะการลงทุนภาครัฐที่ยังมีงบประมาณคงค้างรอเบิกจ่ายจำนวนมาก ซึ่งความเสี่ยงที่จะเบิกจ่ายได้น้อยปรับเพิ่มขึ้นตามความไม่แน่นอนทางการเมืองทำให้เราปรับลดคาดการณ์ในส่วนนี้ลงบางส่วนในช่วงครึ่งหลังของปี

-

ด้านความเสี่ยงที่ต้องจับตา โดยความเสี่ยงด้านสูงประกอบด้วย 1) แรงสนับสนุนจากการใช้จ่ายของภาครัฐโดยเฉพาะรายจ่ายลงทุนหากมีการเร่งรัดเบิกจ่ายได้ 2) การคลายความตึงตัวของนโยบายการเงิน อัตราการว่างงานและเงินเฟ้อที่ทรงตัวอยู่ในระดับต่ำ อาจเป็นแรงหนุนแก่การใช้จ่ายของผู้บริโภค 3) การฟื้นตัวของการลงทุนภาคเอกชน อย่างไรก็ดี ยังมีความเสี่ยงด้านต่ำที่ต้องจับตา 1) ผลกระทบจากมาตรการภาษีของสหรัฐฯ 2) ภาระหนี้ภาคเอกชนที่ค้างอยู่ในระดับสูง และมาตรฐานการปล่อยสินเชื่อที่เข้มงวด 3) การชะลอตัวลงของภาคการท่องเที่ยว

-

ด้านความเสี่ยงต่อประมาณการในระยะต่อไป เราประเมินว่ามีความสมดุลมากขึ้น โดยเศรษฐกิจไทยอาจขยายตัวได้สูงกว่าที่คาดหากผลกระทบจากภาษีการค้ากับสหรัฐฯ มีผลต่อภาคการส่งออกสินค้าและภาคส่วนที่เกี่ยวข้องน้อยกว่าที่คาด ขณะที่ความเสี่ยงด้านต่ำยังคงมาจากจำนวนนักท่องเที่ยวต่างชาติที่อาจต่ำกว่าคาด อุปสงค์ของครัวเรือนในประเทศที่ชะลอตามปัญหาหนี้ครัวเรือนที่สูงและความกังวลเกี่ยวกับภาวะเศรษฐกิจ รวมถึงปัญหาค่าครองชีพและความไม่มั่นคงในหน้าที่การงาน ประกอบกับภาวะการเงินโดยรวมที่ยังคงตึงตัวแม้ ธปท. จะทยอยปรับลดอัตราดอกเบี้ยนโยบายลงมาบ้างแล้วก็ตาม

-

มองไปในระยะข้างหน้า เราประเมินว่า นโยบายการเงินจะมีความผ่อนคลายมากขึ้นอย่างต่อเนื่อง โดยคาดว่า ธปท. จะปรับลดอัตราดอกเบี้ยลงไตรมาสละ -25bps ในช่วง 3 ไตรมาสข้างหน้า ส่งผลให้อัตราดอกเบี้ยอ้างอิงจะลดลงไปอยู่ที่ระดับ 0.75% ในช่วงกลางปี 2026F ซึ่งเป็นระดับที่เราประเมินว่ามีความเหมาะสมกับเศรษฐกิจไทยในภาวะที่เศรษฐกิจคาดว่าจะขยายตัวต่ำกว่าระดับศักยภาพ, อัตราเงินเฟ้อต่ำกว่ากรอบเป้าหมาย ธปท. (<1%) และภาวะการเงินโดยรวมที่ยังตึงตัว

Today’s Data Releases

-

สหรัฐฯ: ยอดที่อยู่อาศัยเริ่มสร้าง (Housing Starts) และยอดใบอนุญาตก่อสร้างบ้าน (Building Permits) เดือน ก.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

🔥GULF🔥 รุกหนักดาต้าเซ็นเตอร์ ดันกำไรทะลุ8.5หมื่นล.")

🔥GULF🔥 รุกหนักดาต้าเซ็นเตอร์ ดันกำไรทะลุ8.5หมื่นล.")

")

")