Source: Bloomberg, CEIC, Trademap, TISCO Economic Strategy Unit (TISCO ESU)

-

ตั้งแต่วันที่ 8 ก.ย. 2025 ค่าเงินบาทแข็งค่าหลุดกรอบ 32 บาทต่อดอลลาร์สหรัฐ ขึ้นมาเป็น 31.69 บาทต่อดอลลาร์สหรัฐ ซึ่งถือเป็นการแข็งค่ามากที่สุดในรอบ 4 ปี และยังมีสัญญาณแข็งค่าต่อเนื่อง โดยปัจจัยสำคัญที่ทำให้เงินบาทอยู่ในโซนแข็งค่าต่อเนื่อง มาจากการอ่อนค่าของเงินดอลลาร์สหรัฐ หลังตัวเลขรายงานตลาดแรงงานของสหรัฐฯ ยังคงย่ำแย่ต่อเนื่อง และราคาทองคำที่ปรับขึ้นเกือบ 40% ตั้งแต่ช่วงต้นปี 2025 โดยราคาทองคำสูงสุดเป็นประวัติการณ์ใหม่อยู่ที่มากกว่า 3,600 ดอลลาร์สหรัฐต่อออนซ์ตั้งแต่วันที่ 8 ก.ย เช่นกัน

-

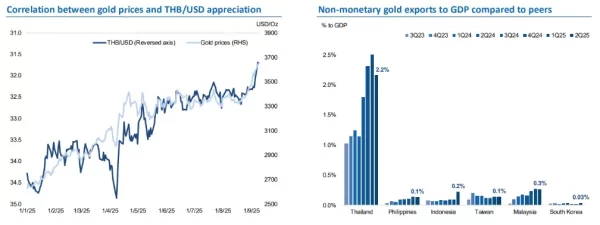

สำหรับความสัมพันธ์ระหว่างราคาทองคำและค่าเงินบาท ตั้งแต่ปี 2018 เป็นต้นมา ราคาทองคำสามารถอธิบายความผันผวนรายวันของค่าเงินบาทได้มากกว่า 20% โดยเมื่อราคาทองคำปรับตัวสูงขึ้น มักจะส่งผลให้เงินบาทแข็งค่าขึ้น ซึ่งถือว่ามีความสัมพันธ์ที่สูงที่สุดเมื่อเทียบกับค่าเงินในภูมิภาคอื่นๆ เนื่องจากว่าทองคำมีบทบาทความสำคัญต่อพฤติกรรมของคนไทย ทั้งในฐานะสินทรัพย์ที่มีค่าความคล่องตัวสูง คนไทยนิยมสะสมทองคำเป็นทรัพย์สิน และขายออกในช่วงที่เศรษฐกิจซบเซาหรือเมื่อราคาทองคำสูง และร้านทองเหล่านั้นก็นำไปขายในตลาดต่างประเทศ ส่งผลให้ไทยเป็นศูนย์กลางการซื้อขายทองคำที่ใหญ่ที่สุดในกลุ่มตลาดเกิดใหม่ (Emerging Markets) ในทวีปเอเชีย โดยมีขนาดการส่งออกทองคำเทียบกับขนาดเศรษฐกิจสูงที่สุด นอกจากนี้ไทยยังมีตลาดทองคำที่ใหญ่เป็นอันดับ 3 ของเอเชีย รองจากอินเดียและจีน

-

นอกจากนี้ อีกปัจจัยสำคัญที่สนับสนุนการอ่อนค่าของดอลลาร์สหรัฐ คือความคาดหวังในการลดดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed) ที่ตลาดได้สะท้อนการปรับลดดอกเบี้ยของ Fed ไว้ในราคาแล้ว โดยคาดว่าจะลดลงไปเพิ่มเติมเป็น 75bps ในปีนี้ จากเดิม 50bps นอกจากนี้ หากตลาดยังคงคาดการณ์ว่า Fed จะปรับลดดอกเบี้ยแบบ jumbo cut ว่าจะลดมากกว่า 75bps ภายในปีนี้ เรามองว่ามีโอกาสที่จะทำให้ค่าเงินบาทแข็งค่าขึ้นไปแตะ 31.50 บาทต่อดอลลาร์สหรัฐ หรือต่ำกว่าได้

-

Our take: ในช่วง 1-3 เดือนข้างหน้า เรามองว่าแนวโน้มต่อจากนี้ค่าเงินบาทจะยังคงแข็งค่าต่อเนื่อง แต่ยังคงอยู่ในกรอบล่าง 31.50 บาทต่อดอลลาร์สหรัฐ เนื่องจากปัจจัยพื้นฐานของเศรษฐกิจไทยยังคงไม่สนับสนุนให้เงินบาทแข็งค่า แต่ควรมีทิศทางที่อ่อนค่า จากเครื่องยนต์สำคัญทางเศรฐกิจที่ซบเซา ทั้งภาคการท่องเที่ยวและภาคส่งออกที่กำลังจะหดตัว จากผล

กระทบของมาตรการภาษีของสหรัฐฯ และปัจจัยสนับสนุนช่วยเร่งการส่งออกในช่วงครึ่งปีแรกที่น่าจะหมดไป หลังมาตรการทางภาษีมีผลบังคับใช้ในเดือน ส.ค. ส่งผลให้ดุลบัญชีเดินสะพัดมีแนวโน้มขาดดุล ตั้งแต่ไตรมาส 4 เป็นต้นไป ดังนั้น ในกรอบบนเราคาดว่ามีโอกาสที่ค่าเงินบาทจะอ่อนค่าไปแตะ 34.0 บาทต่อดอลลาร์สหรัฐ อย่างไรก็ตาม ในระยะสั้นๆ หากราคาทองคำพุ่งสูงขึ้นอย่างรวดเร็วไปมากกว่า 4,000 ดอลลาร์สหรัฐต่อออนซ์ และ Fed ลดดอกเบี้ยในรอบเดือน ก.ย. นี้ ตามคาดและรอบถัดไปติดๆ กัน เรามองว่าค่าเงินบาทยังมีความเสี่ยงที่จะแข็งค่าขึ้นไปถึง 30 บาทต่อดอลลาร์สหรัฐ เช่นกัน

Today’s Data Releases

-

จีน: ดัชนีราคาผู้บริโภค (CPI) และดัชนีราคาผู้ผลิต (PPI) เดือน ส.ค.

-

สหรัฐฯ: รายงานปริมาณการยื่นขอสินเชื่อที่อยู่อาศัย (MBA Mortgage Applications) สิ้นสุดสัปดาห์ ณ วันที่ 29 ส.ค. , ดัชนีราคาผู้ผลิต (PPI Final Demand) เดือน ส.ค. และปริมาณสินค้าคงคลังภาคการค้าส่ง (Wholesale Inventories) เดือน ก.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon