Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

-

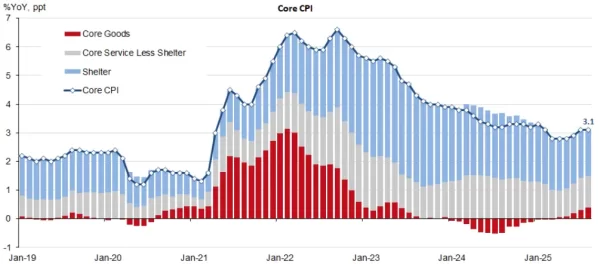

อัตราเงินเฟ้อทั่วไป (Headline CPI) ของสหรัฐฯ เดือน ส.ค. อยู่ที่ +0.4% MoM สูงกว่าเดือนก่อนและตลาดคาดที่ 0.2% และ 0.3% ตามลำดับ โดยเมื่อเทียบกับช่วงเดียวกันปีก่อน อัตราเงินเฟ้อทั่วไปทรงตัวอยู่ที่ 2.9% YoY จาก 2.7% เดือนก่อน และเท่ากับตลาดคาด

-

อัตราเงินเฟ้อพื้นฐาน (Core CPI) อยู่ที่ +0.3% MoM เท่ากับเดือนก่อนและตลาดคาด โดยเมื่อเทียบกับช่วงเดียวกันปีก่อน อัตราเงินเฟ้อพื้นฐานอยู่ที่ 3.1% YoY จาก เท่ากับเดือนก่อนและตลาดคาด

-

หากพิจารณารายละเอียดจะพบว่า อัตราเงินเฟ้อในหมวดสินค้าหลัก (Core Goods) อยู่ที่ 0.3% MoM (vs. 0.2% เดือนก่อน) โดยเมื่อเทียบกับช่วงเดียวกันปีก่อน จะเร่งตัวขึ้นเป็น 1.5% YoY (vs. 1.1% เดือนก่อน) โดยราคาสินค้าเร่งตัวขึ้นในหมวดนาฬิกาและเครื่องประดับ (+5.5% MoM), รถยนต์มือสอง (+1.0%), เสื้อผ้าผู้ชาย (+0.4%), เครื่องใช้ไฟฟ้า (+0.4%) และรถยนต์มือหนึ่ง (+0.3%)

-

ขณะที่อัตราเงินเฟ้อในหมวดบริการหลัก (Core Services) อยู่ที่ +0.3% MoM (vs. 0.4% เดือนก่อน) ขณะที่เมื่อเทียบกับช่วงเดียวกันปีก่อน จะทรงตัวอยู่ที่ 3.6% YoY ด้านอัตราเงินเฟ้อในหมวดที่อยู่อาศัย (Shelter) ซึ่งมีน้ำหนักราว 1 ใน 3 ของตะกร้าเงินเฟ้อ อยู่ที่ +0.4% MoM (vs. 0.2% เดือนก่อน) ขณะที่เมื่อเทียบกับช่วงเดียวกันปีก่อน จะชะลอตัวลงเป็น 3.6% YoY (vs. 3.87% เดือนก่อน) โดยราคาในหมวดค่าเช่า Rent of primary residence (0.3% MoM vs. 0.3% เดือนก่อน) ปรับตัวเพิ่มขึ้นต่อเนื่อง ขณะที่ราคาที่พักแรม (+2.6% MoM vs. -1.3% เดือนก่อน) กลับมาเร่งตัวขึ้นสูง

-

ทั้งนี้ อัตราเงินเฟ้อในหมวดบริการหลักที่ไม่รวมราคาค่าเช่าบ้าน (Core Services exclude Rent of primary residence and Owners’ equivalent rent) อยู่ที่ +0.3% MoM (vs. 0.5% เดือนก่อน) โดยราคาปรับตัวเพิ่มขึ้นในหมวดบริการทางการขนส่ง (+1.0% vs. 0.8% เดือนก่อน) อย่างไรก็ดี ราคาในหมวดบริการด้านสุขภาพ (-0.1% vs. 0.8% เดือนก่อน) ปรับตัวลดลง

-

Our take: ในการประชุมนโยบายการเงินของธนาคารกลางสหรัฐฯ (Fed) ในวันที่ 16-17 ก.ย. นี้ เราประเมินว่า Fed มีแนวโน้มจะปรับลดอัตราดอกเบี้ยนโยบายลง -25bps สู่ระดับ 4.00-4.25% โดยการดำเนินนโยบายการเงินของ Fed กำลังอยู่ในช่วงที่มีความท้าทายสูง หลังเงินเฟ้อยังสะท้อนโมเมนตัมที่แข็งแรง ซึ่งไม่ได้มีต้นเหตุจากการตั้งกำแพงภาษีศุลกากรเพียงอย่างเดียว แต่เงินเฟ้อในภาคบริการก็ยังขยายตัวสูง โดยหากพิจารณาเงินเฟ้อพื้นฐานในรูป 1-month annualized basis (4.2% vs. 3.9% เดือนก่อน), 3-month (3.6% vs. 2.8% เดือนก่อน) และ 6-month (2.7% vs. 2.4% เดือนก่อน) ล้วนสะท้อนโมเมนตัมเงินเฟ้อที่แข็งแรงขึ้น

-

ทั้งนี้ จากภาพการจ้างงานที่อ่อนแอลงอย่างมีนัยสำคัญ ประกอบกับอัตราการว่างงานที่ทยอยเพิ่มขึ้นอย่างค่อยเป็นค่อยไป ขณะที่สภาวะตลาดแรงงานกำลังชะลอลง ส่งผลให้ Fed จำเป็นต้องปรับเปลี่ยนจุดยืนทางนโยบายการเงิน เพื่อประคองไม่ให้ตลาดแรงงานแย่ลงไปกว่านี้มาก

-

ซึ่งตลาดการเงินบางส่วนเริ่มเข้ามาให้น้ำหนักการลดดอกเบี้ยนโยบายในอัตราที่มากกว่าปกติ (Jumbo Cut) ในการประชุมรอบเดือน ก.ย. อย่างไรก็ดี เราประเมินว่า โอกาสยังมีค่อนข้างจำกัด เนื่องจาก 1) เงินเฟ้อยังเป็นปัจจัยกดดัน 2) อัตราว่างงานแม้จะปรับตัวเพิ่มขึ้น แต่โดยรวมยังทรงตัวในระดับต่ำกว่าที่คณะกรรมการนโยบายการเงินคาดการณ์ไว้ที่ 4.5% ในปี 2025F และ 3) หากพิจารณาเครื่องชี้ตลาดแรงงานที่สะท้อนวัฏจักรทางเศรษฐกิจ (Business Cycle) ได้เสถียรกว่าเพียงตัวเลขการจ้างงาน อาทิ อัตราการลาออกแบบสมัครใจ สัดส่วนงานว่างเปิดใหม่เทียบกับจำนวนผู้ว่างงานในระบบ ดัชนีชี้วัดภาวะตลาดแรงงานของ Fed สาขา Kansas และสัดส่วนผู้ตอบแบบสอบถามที่ระบุว่าหางานได้ง่ายและหางานได้ยาก ยังบ่งชี้ว่าภาวะตลาดแรงงานชะลอตัวลงแบบค่อยเป็นค่อยไปเท่านั้น ต่างจากภาพการจ้างงานที่อ่อนแอลงอย่างมีนัยสำคัญ

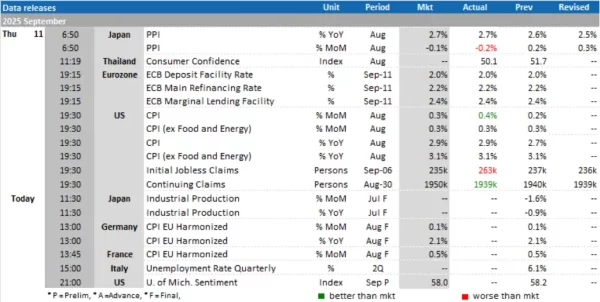

Today’s Data Releases

-

ญี่ปุ่น: ผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน ก.ค.

-

สหรัฐฯ: ดัชนีความเชื่อมั่นผู้บริโภคของมหาวิทยาลัยมิชิแกน (U. of Mich. Sentiment) เบื้องต้น เดือน ก.ย.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon