Source: MoC, TISCO Economic Strategy Unit (TISCO ESU)

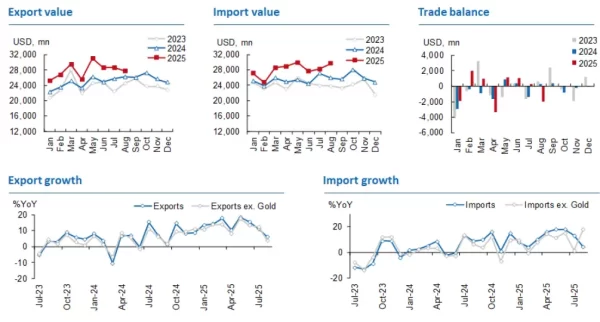

- ไทยขาดดุลการค้าภายใต้ระบบศุลกากรที่ระดับ1.96 พันล้านดอลลาร์สหรัฐฯ ในเดือน ส.ค. โดยการส่งออกสินค้าชะลอตัวลงเป็น 5.8% YoY (vs. 11.0% prev.) ขณะที่การนำเข้าสินค้าขยายตัวได้ต่อเนื่อง 15.8% YoY (vs. 5.1% prev.)

- การส่งออกและนำเข้าสินค้าภายใต้ระบบศุลกากรในช่วง 8 เดือนเเรกของปี 2025 ขยายตัว 13.3% และ 11.3% ตามลำดับ และหากพิจารณาภาคเศรษฐกิจจริง (หักสินค้าที่เกี่ยวเนื่องกับ ทองคำ น้ำมัน และยุทธปัจจัย) การส่งออกสินค้าจะขยายตัว 13.3% ในช่วง 8 เดือนส่งผลให้ไทยขายดุลสุทธิที่ระดับ 1.71 พันล้านดอลลาร์สหรัฐฯ

- อุปสงค์จากประเทศคู่ค้าหลักยังคงขยายตัวอย่างต่อเนื่อง โดยการส่งออกไปยังตลาดหลักขยายตัวในระดับเลขหลักเดียวที่ 4.1% YoY (vs. 15.3% เดือนก่อน) หลังจากที่เคยขยายตัวในระดับเลขสองหลัก โดยหากพิจารณารายละเอียด พบว่าการส่งออกไปยังสหรัฐฯ ขยายตัว 12.8% YoY (vs. 31.4% เดือนก่อน), จีน 5.9% (vs. 23.1% เดือนก่อน), อาเซียน-5 1.7% (vs. 5.6% เดือนก่อน) และ CLMV 0.6% (vs. 1.9% เดือนก่อน) ชะลอตัวลง ขณะที่การส่งออกไปยังญี่ปุ่น (-5.3% vs. 7.1% เดือนก่อน) และสหภาพยุโรป-27 (-1.6% vs. 6.6% เดือนก่อน) พลิกกลับมาหดตัว ด้านการส่งออกไปยังตลาดรองชะลอตัวลงเล็กน้อยที่ 4.9% YoY (vs. 7.7% เดือนก่อน) โดยการส่งออกไปยังอินเดีย (14.3% vs. 3.1% เดือนก่อน), ฮ่องกง (0.9% vs. 1.8% เดือนก่อน) และไต้หวัน (3.9% vs. 38.9% เดือนก่อน) เป็นปัจจัยสนับสนุนการขยายตัว ขณะที่การส่งออกไปยังเกาหลีใต้ยังคงหดตัวที่ -6.5% (vs. -18.0% เดือนก่อน) และการส่งออกไปยังตะวันออกกลางพลิกกลับมาหดตัวที่ -11.6% (vs. 1.4% เดือนก่อน)

- หากพิจารณาตามลักษณะของสินค้า การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรหดตัวเป็นครั้งแรกในรอบสี่เดือนที่ -10.7% YoY (vs. 10.9% เดือนก่อน) โดยการส่งออกอาหารหดตัว -1.5% (vs 26.0% เดือนก่อน) โดยสินค้าที่ยังขยายตัวได้ดี ได้แก่ เนื้อหมูแช่แข็ง 17.1% (vs. 138.7% เดือนก่อน) ขณะที่การส่งออกผลไม้สด แช่เย็น แช่แข็ง แห้ง และบรรจุกระป๋อง หดตัว -10.9% (vs. 74.2% เดือนก่อน) อาหารทะเล แช่เย็น แช่แข็ง แห้ง กระป๋อง -8.2% (vs. -1.0% เดือนก่อน) และยางหดตัวต่อเนื่อง -27.9% (vs. -19.9% เดือนก่อน) ตามปริมาณส่งออกที่หดตัว -24.8% และข้าว -30.3% (vs. –16.3% เดือนก่อน) ตามราคาและปริมาณส่งออกที่หดตัว –15.8% และ –16.9% YoY ตามลำดับ

- ด้านสินค้าอุตสาหกรรม การส่งออกขยายตัวชะลอลง 11.2% YoY (vs. 14.0% เดือนก่อน) แต่ยังคงอยู่ในเกณฑ์ขยายตัวต่อเนื่องเป็นเดือนที่ 17 โดยสินค้าหลักยังคงขยายตัวได้ดี คอมพิวเตอร์ อุปกรณ์ และส่วนประกอบ ซึ่งขยายตัว 44.1% (vs. 61.0% เดือนก่อน), เครื่องจักรกลและส่วนประกอบเครื่องจักรกล 10.2% (vs. 44.1% เดือนก่อน) และแผงวงจรรวมอิเล็กทรอนิกส์ (Electronic Integrated Circuits) ขยายตัว 37.0% (vs. 54.9% เดือนก่อน) อย่างไรก็ตาม การส่งออกผลิตภัณฑ์ยาง -3.1% (vs. 9.7% เดือนก่อน) และรถยนต์ อุปกรณ์ และส่วนประกอบ กลับมาหดตัวที่ -0.3% (vs. 2.3% เดือนก่อน) นอกจากนี้ การส่งออกอุปกรณ์กึ่งตัวนำ ทรานซิสเตอร์ และไดโอด ยังคงหดตัวต่อเนื่องเป็นเดือนที่ 18 ที่ -36.9% (vs. -44.0% เดือนก่อน) รวมถึงการส่งออกโทรศัพท์และส่วนประกอบ -24.4% (vs. -17.7% เดือนก่อน) และสินค้าที่เกี่ยวเนื่องกับปิโตรเลียม -9.4% (vs. -10.0% เดือนก่อน)

- ด้านการนำเข้า: การนำเข้าสินค้าวัตถุดิบและกึ่งสำเร็จรูป (12.7% YoY vs. 11.3% prev.) สินค้าทุน (29.5% YoY vs. 23.3% prev.) สินค้าอุปโภคบริโภค (16.9% YoY vs.5.5% prev.) และ ยานพาหนะและอุปกรณ์การข่นส่ง (5.3% YoY vs. 2.1% prev.) เร่งตัวขึ้น อย่างไรก็ดี การนำเข้าสินค้าเชื้อเพลิง (5.6% YoY vs. -35.4% prev.) พลิกกลับมาขยายตัว

- Our take: ตัวเลขการส่งออกในเดือน ส.ค. สะท้อนให้เห็นว่า ผลกระทบจากมาตรการภาษีของสหรัฐฯ เริ่มส่งผลแล้วแม้ว่าผลกระทบที่เห็นได้ชัดอาจยังมีไม่มากนัก ส่วนหนึ่งเป็นเพราะการยกเว้นภาษีสำหรับสินค้ากลุ่มอิเล็กทรอนิกส์หลายรายการ อาทิ คอมพิวเตอร์และชิ้นส่วน สมาร์ทโฟนและอุปกรณ์เสริม อย่างไรก็ตาม ในระยะข้างหน้า จากการเร่งนำเข้าสินค้าไปในช่วงก่อนหน้าและอุปสงค์โลกที่ยังซบเซา คาดว่าจะทำให้การสะสมสินค้าคงคลังของผู้ผลิตในสหรัฐฯ ชะลอลง ซึ่งจะส่งผลกระทบในทางลบต่อการส่งออกของไทยในช่วงที่เหลือของปี

- เราคงประมาณการ GDP ของไทยไว้ที่ 1.9% และ 1.6% สำหรับปี 2025F และ 2026F ตามลำดับ แม้ว่าเศรษฐกิจไทยในไตรมาสที่ 2 จะขยายตัวได้ดีกว่าที่ประเมินไว้ จากการชะลอการบังคับใช้ภาษีนำเข้าของสหรัฐฯ แต่การลงทุนภาครัฐที่อ่อนแอกว่าที่คาดไว้ ภาคการท่องเที่ยว และข้อพิพาทบริเวณชายแดนอาจกลบผลบวกจากมาตรการคนละครึ่ง 2.0 ที่กำลังนำกลับมาใช้ได้ ในขณะเดียวกัน เราคาดว่าการส่งออกสินค้า (f.o.b) จะขยายตัวได้ประมาณ 5.8% YoY ในปี 2025 เนื่องจากภาพรวมการส่งออกในระยะข้างหน้ายังคงมีแนวโน้มหดตัวลงอย่างชัดเจน

- ในด้านนโยบายการเงิน เราคาดว่าการผ่อนคลายนโยบายการเงินจะดำเนินต่อไปจนถึงกลางปี 2026 โดยจะมีการปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% ในทุกๆ ไตรมาสข้างหน้า ส่งผลให้อัตราดอกเบี้ยนโยบาย ณ สิ้นปี 2025F คาดว่าจะอยู่ที่ 1.25% และระดับอัตราดอกเบี้ยปลายทางอยู่ที่ 0.75% ในรอบวัฏจักรนี้

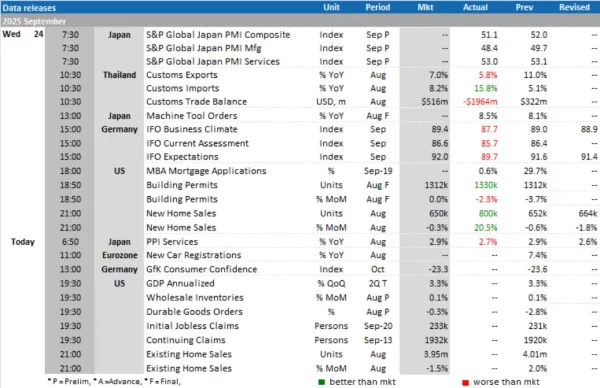

Today’s Data Releases

- ญี่ปุ่น: ดัชนีราคาผู้ผลิตภาคบริการ (PPI Services) เดือน ส.ค.

- ยูโรโซน: ยอดจดทะเบียนรถยนต์ใหม่ (New Car Registrations) เดือน ส.ค.

- สหรัฐฯ: ปริมาณสินค้าคงคลังภาคการค้าส่ง (Wholesale Inventories) เบื้องต้น, ยอดคำสั่งซื้อสินค้าคงทน (Durable Goods Orders) เบื้องต้น,ยอดขายบ้านมือสอง (Existing Home Sales) เดือน ส.ค. และยอดขอรับสวัสดิการว่างงานครั้งแรก (Initial Jobless Claims) สิ้นสุดสัปดาห์ ณ วันที่ 20 ก.ย.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

ครบวงจร")

ครบวงจร")