Note: The average real rate is calculated by subtracting inflation expectations from nominal policy rate. Inflation expectations include one-year-ahead expectations from businesses, households, and economic experts, as well as five-year-ahead expectations from professional forecasters.

Source: BoT, TISCO Economic Strategy Unit (TISCO ESU)

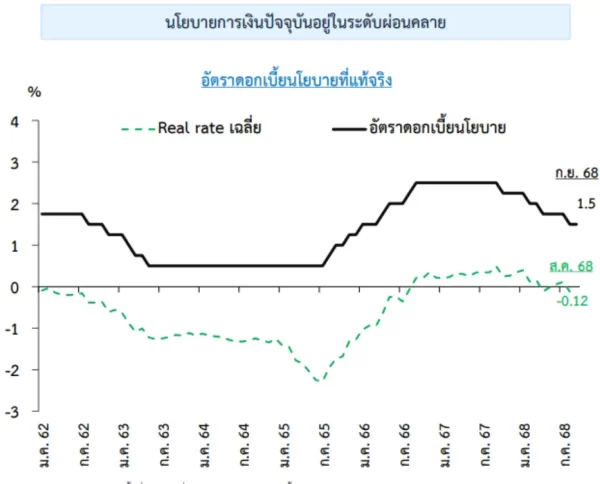

- คณะกรรมการนโยบายการเงิน (กนง.) มีมติ 5 ต่อ 2 ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 1.50% ตามคาด โดยกรรมการ 5 ท่านเน้นย้ำถึงความสำคัญของ จังหวะเวลาและประสิทธิผลของนโยบายการเงิน ภายใต้ขีดความสามารถของการดำเนินนโยบายที่มีอยู่อย่างจำกัด ขณะที่กรรมการอีก 2 ท่านเห็นว่า นโยบายการเงินสามารถที่จะผ่อนคลายได้เพิ่มเติม โดยเห็นควรให้ปรับลดอัตราดอกเบี้ยลง -25 bps เพื่อสนับสนุนสภาพคล่อง และบรรเทาภาระหนี้ของ SMEs รวมถึงครัวเรือนที่เปราะบาง ขณะที่ การส่งผ่านผลของการผ่อนคลายนโยบายการเงินก่อนหน้านี้ยังคงดำเนินอยู่ และมีประสิทธิภาพดีกว่าในอดีตที่ผ่านมา ทั้งนี้ คณะกรรมการประเมินว่า นโยบายการเงินควรอยู่ในระดับผ่อนคลายเพื่อสนับสนุนเศรษฐกิจ โดยจะติดตามพัฒนาการและความเสี่ยงเศรษฐกิจการเงินและพร้อมปรับนโยบายการเงินให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อที่เปลี่ยนแปลงไป

- ด้านเศรษฐกิจ: กนง.ประเมินว่าเศรษฐกิจไทยมีแนวโน้มขยายตัวใกล้เคียงกับประมาณการเดิมที่ระดับ 2.2% และ 1.6% ในปี 2025 และ 2026 ตามลำดับ โดยเศรษฐกิจไทยในช่วงครึ่งแรกของปี 2025 คาดว่าจะขยายตัวได้ดีกว่าที่ประเมินไว้ จากการเร่งส่งออกไปยังสหรัฐฯ อย่างไรก็ตาม คณะกรรมการคาดว่าเศรษฐกิจจะชะลอตัวลงในช่วงครึ่งหลังของปี 2025 และตลอดปี 2026 จากผลกระทบของนโยบายการค้าของสหรัฐฯ ขณะที่ภาคการท่องเที่ยวมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป และ การบริโภคภาคเอกชนคาดว่าจะขยายตัวในระดับปานกลาง โดยได้รับแรงสนับสนุนจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ อย่างไรก็ดี กนง. มีความเห็นว่า ควรติดตามผลกระทบจากนโยบายการค้าของสหรัฐฯ อย่างใกล้ชิด พร้อมกันนี้ยังเน้นย้ำถึงความสำคัญของ ความต่อเนื่องในการเบิกจ่ายงบประมาณภาครัฐ รวมถึงการปรับตัวของธุรกิจ SMEs ต่อการแข่งขันที่ทวีความรุนแรงขึ้น โดยเฉพาะในด้านการเข้าถึงแหล่งเงินทุนและต้นทุนทางการเงิน ซึ่งยังต้องติดตามอย่างใกล้ชิด

- ด้านเงินเฟ้อ: อัตราเงินเฟ้อทั่วไปคาดว่าจะปรับลดลงมาอยู่ที่ 0.0% และ 0.5% ในปี 2025 และ 2026 ตามลำดับ ซึ่งยังอยู่ในระดับต่ำ และต่ำกว่ากรอบล่างของเป้าหมายนโยบายการเงิน แต่คาดว่าจะทยอยกลับเข้าสู่กรอบเป้าหมายได้ในช่วงต้นปี 2027 ทั้งนี้ สาเหตุหลักของเงินเฟ้อที่อยู่ในระดับต่ำมาจากราคาพลังงานและราคาสินค้าอาหารสดที่ปรับลดลง อย่างไรก็ตาม ยังไม่มีสัญญาณของการปรับลดราคาสินค้าและบริการอื่นๆ ในวงกว้าง สะท้อนว่าอัตราเงินเฟ้อทั่วไปที่แม้จะติดลบ ก็ยังคงไม่ได้แสดงถึงสัญญาณของเงินฝืดแต่อย่างใด

- ด้านเสถียรภาพระบบการเงิน: คณะกรรมการ กนง. เห็นว่าปริมาณสินเชื่อปล่อยใหม่ยังคงหดตัวอย่างต่อเนื่อง อันเป็นผลจากความต้องการสินเชื่อที่ลดลงของบริษัทขนาดใหญ่ ซึ่งสะท้อนถึงความไม่แน่นอนทางเศรษฐกิจที่ยังดำเนินอยู่ รวมถึงการปล่อยสินเชื่ออย่างระมัดระวังของสถาบันการเงินต่อกลุ่มผู้กู้ที่มีความเสี่ยงด้านเครดิตสูง โดยเฉพาะธุรกิจ SMEs และครัวเรือนที่มีรายได้น้อย ทั้งนี้ คณะกรรมการเห็นว่าจำเป็นต้องติดตามการขยายตัวของสินเชื่อและการเคลื่อนไหวของค่าเงินบาทที่ส่งผลกระทบต่อผู้ส่งออกบางกลุ่ม พร้อมสนับสนุนมาตรการทางการเงินแบบเฉพาะเจาะจงเพิ่มเติมเพื่อช่วยเหลือกลุ่มเปราะบาง

- ประเด็นสำคัญเพิ่มเติม: กนง. ระบุว่า นโยบายการเงินควรอยู่ในระดับที่ผ่อนคลายเพื่อสนับสนุนเศรษฐกิจ โดยจะติดตามพัฒนาการและความเสี่ยงเศรษฐกิจการเงิน และพร้อมปรับนโยบายการเงินให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อที่เปลี่ยนแปลงไป

- กรรมการฯ ส่วนใหญ่ (5 ท่าน) ยังคงเน้นย้ำถึงความสำคัญของการจับจังหวะเวลา และประสิทธิผลของนโยบายการเงินภายใต้พื้นที่ในการดำเนินนโยบายที่มีอยู่อย่างจำกัด ขณะที่กรรมการฯ ส่วนน้อยเห็นว่านโยบายการเงินสามารถผ่อนคลายลงได้เพิ่มเติมเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ และเสริมสภาพคล่องในระบบ รวมถึงผ่อนปรนปัญหาหนี้สินของครัวเรือนที่เปราะบาง

- การประกาศใช้นโยบายทางการคลังเพื่อพลิกฟื้นเศรษฐกิจในระยะสั้นของรัฐบาลใหม่โดยนายอนุทิน คาดว่าจะช่วยหนุนการขยายตัวของเศรษฐกิจไทยได้เพิ่มขึ้น โดยเฉพาะในไตรมาสที่ 4 ผ่านโครงการคนละครึ่งพลัส การแจกเงินให้กับผู้ถือบัตรสวัสดิการแห่งรัฐ รวมถึงการพักชำระหนี้ การแก้หนี้ และการเสริมสภาพคล่องให้กับ SMEs ขณะเดียวกัน ผลกระทบจากมาตรการภาษีของสหรัฐฯ ต่อเศรษฐกิจไทยมีแนวโน้มที่จะน้อยกว่าที่ประเมินเอาไว้ก่อนหน้านี้ รวมถึงภาคการท่องเที่ยวเริ่มมีสัญญาณของการฟื้นตัวบ้างแล้ว ปัจจัยเหล่านี้ส่งผลให้เราทำการปรับเพิ่มประมาณการการขยายตัวของเศรษฐกิจไทยในปี 2025F ขึ้นเป็น 2.1% จากเดิมที่คาดไว้ 1.9% ขณะที่ยังคงประมาณการของปี 2026F ไว้ที่ 1.6% ตามเดิม

- นอกจากนี้ เรายังประเมินว่าทิศทางของเศรษฐกิจไทยยังต้องเผชิญกับความท้าทายหลายประการในระยะข้างหน้า และต้องติดตามพัฒนาการอย่างใกล้ชิด โดยเฉพาะผลกระทบจากนโยบายภาษีของสหรัฐฯ ที่ยังมีความไม่แน่นอนสูง และแม้ว่าจะมีแรงกระตุ้นเชิงบวกจากมาตรการภาครัฐฯ แต่ประเมินว่าจะเป็นแรงส่งเพียงแค่ในระยะสั้น เช่นเดียวกับระยะเวลาทำงานของรัฐบาลเฉพาะกิจ ทำให้ปี 2026F ไทยอาจยังคงต้องเผชิญกับความไม่แน่นอนทางการเมืองที่จะกลับเข้ามาเป็นปัจจัยกดดันอีกครั้ง ด้านอัตราเงินเฟ้อ แม้ว่าทั้งกระทรวงพาณิชย์และ ธปท. จะระบุว่าสถานการณ์ปัจจุบันที่อัตราเงินเฟ้อติดลบต่อเนื่องกว่า 6 เดือนนี้ ยังไม่ได้สะท้อนว่าประเทศไทยเข้าสู่ภาวะเงินฝืด แต่เราเชื่อว่าสถานการณ์ดังกล่าวจะยังคงมีแรงกดดันให้ กนง. ต้องพิจารณาปรับลดอัตราดอกเบี้ยนโยบายลงอีกเพิ่มเติมในระยะข้างหน้า และการที่เศรษฐกิจไทยยังมีแนวโน้มขยายตัวต่ำกว่าศักยภาพก็จะเป็นอีกปัจจัยที่ทำให้นโยบายการเงินที่ระดับปัจจุบันยังมีความตึงตัวเกินความจำเป็น

- ดังนั้น เรายังคงเชื่อว่าอัตราดอกเบี้ยนโยบายที่เหมาะสมของประเทศไทยภายใต้สภาวะเศรษฐกิจ และสถานการณ์ต่างๆ ทั้งในวันนี้และที่จะเกิดขึ้นในอนาคตยังคงอยู่ในกรอบ 0.75-1.00% และยังคงประเมินว่า กนง. จะปรับลดอัตราดอกเบี้ยนโยบายลง -0.25% ในการประชุมครั้งถัดไปในเดือน ธ.ค. และ อีก 1-2 ครั้งภายในครึ่งแรกของปี 2026F

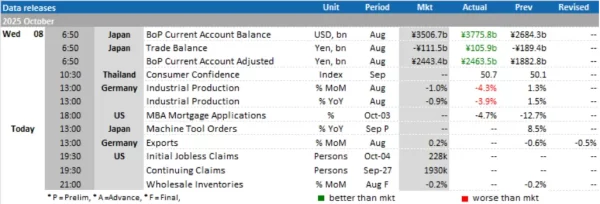

Today’s Data Releases

- ญี่ปุ่น: ยอดคำสั่งซื้อเครื่องจักร (Machine Tool Orders) เบื้องต้น เดือน ก.ย.

- เยอรมนี: ยอดส่งออก (Exports) เดือน ส.ค.

- สหรัฐฯ: ยอดขอรับสวัสดิการว่างงานครั้งแรก (Initial Jobless Claims) สิ้นสุดสัปดาห์ ณ วันที่ 4 ต.ค. และปริมาณสินค้าคงคลังภาคการค้าส่ง (Wholesale Inventories) เดือน ส.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

BAM ผุดไอเดียทำเงินก้อนโต ซื้อบ้านแถมผู้เช่าฟรี")

BAM ผุดไอเดียทำเงินก้อนโต ซื้อบ้านแถมผู้เช่าฟรี")