Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

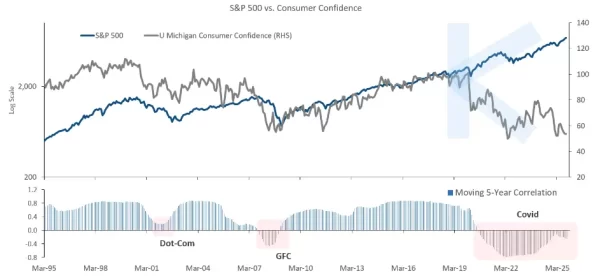

- ตั้งแต่ช่วงโควิดเป็นต้นมา เศรษฐกิจสหรัฐฯ ได้่เกิดการฟื้นตัวอย่างไม่เท่าเทียม หรือ “K-Shape Economy” ระหว่างตลาดการเงินและภาคส่วนเศรษฐกิจจริงอย่างชัดเจน สะท้อนผ่านตลาดหุ้นที่ปรับเพิ่มขึ้นทำจุดสูงสุดใหม่ต่อเนื่อง และให้ผลตอบแทนสูงกว่าปีละ 15-20% ติดต่อกันหลายปี ทว่าความเชื่อมั่นของผู้บริโภคกลับลดต่ำลงสวนทางกับความคึกคักของตลาดทุน

- เราคาดว่าปัจจัยสำคัญที่ทำให้ความเชื่อมั่นผู้บริโภคถดถอยลงอย่างมีนัย ไม่ได้เกิดจากจำนวนการเลิกจ้าง (Lay Offs) ที่พุ่งสูงขึ้นผิดปกติจนทำให้คนตกงานเป็นจำนวนมาก สะท้อนผ่านอัตราการว่างงานที่ยังอยู่ในระดับค่อนข้างต่ำที่ 4.4% แต่ปัจจัยที่ส่งผลเสียอย่างชัดเจนต่อผู้บริโภคเกิดจากค่าครองชีพที่พุ่งสูงขึ้นอย่างมากใน 5 ปีที่ผ่านมา ซึ่งส่วนหนึ่งเป็นผลมาจากสภาพคล่องมหาศาลที่ Fed เคยอัดฉีดเข้ามาจากมาตรการ QE ในวิกฤตโควิด ประกอบกับห่วงโซ่อุปทานโลกที่ได้รับผลกระทบระหว่างการล็อกดาวน์และสงครามรัสเซีย-ยูเครนในปี 2022

- ขณะที่ในระยะข้างหน้า กรรมการ Fed บางท่านเริ่มส่งสัญญาณว่าธนาคารกลางจำเป็นต้องกลับมาใช้เครื่องมือเพิ่มสภาพคล่องให้กับระบบการเงินอีกครั้ง หลังเงินสำรองของธนาคารพาณิชย์สหรัฐฯ ปรับลดต่อเนื่องเหลือเพียง 2.9 ล้านล้านดอลลาร์สหรัฐฯ ซึ่งต่ำกว่าระดับที่ Fed ระบุว่าควรอยู่ที่ระดับสูงกว่า 10-11% ของ GDP หรือประมาณ 3 ล้านล้านดอลลาร์สหรัฐฯ ส่งผลให้อัตราดอกเบี้ยสำคัญ อาทิ อัตราการกู้ยืมโดยมีพันธบัตรเป็นสินทรัพย์ค้ำประกัน (SOFR) และอัตรากู้ยืมระหว่างธนาคาร (EFFR) ปรับเพิ่มขึ้นมาอยู่ในระดับสูงกว่าระดับปกติ ทำให้ผลของการลดดอกเบี้ยส่งผ่านไปยังระบบการเงินได้อย่างไม่เต็มประสิทธิภาพ

- การหันเปลี่ยนทิศทางนโยบายของธนาคารกลางครั้งนี้ ถือเป็นจุดเปลี่ยนสำคัญที่สะท้อนให้เห็นว่า Fed จำเป็นต้องกลับเข้ามาพยุงเสถียรภาพทางการเงิน ซึ่งได้รับแรงกดดันจากการก่อหนี้ของภาครัฐที่เพิ่มขึ้นอย่างต่อเนื่อง มาตรการดังกล่าวจึงมีลักษณะเสมือนเป็น“กลไกสนับสนุนทางการเงิน” ที่ช่วยให้รัฐบาลสามารถใช้นโยบายการคลังขนาดใหญ่เพื่อกระตุ้นเศรษฐกิจต่อไปได้

- ในสภาพแวดล้อมดังกล่าว กระแส Debasement Trade หรือการลงทุนเพื่อป้องกันความเสื่อมค่าของเงินตรา มีแนวโน้มกลับมาได้รับความสนใจในระยะยาว ซึ่งเราคาดว่ากลุ่มสินค้าโภคภัณฑ์ โดยเฉพาะโลหะมีค่าอย่างทองคำและเงิน จะได้รับอานิสงส์จากธีมดังกล่าว ขณะที่ตราสารหนี้อายุยาวจะมีความน่าดึงดูดลดลง ในสภาวะที่หนี้สาธารณะมีการขยายตัวอย่างรวดเร็ว และเงินเฟ้อยังคงยึดตัวอยู่ในระดับสูงจากนโยบายการเงิน-การคลังที่ผ่อนคลายเกินกว่าที่ควร

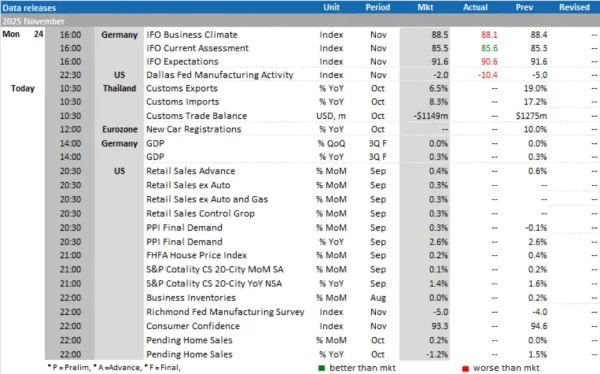

Today’s Data Releases

- ยูโรโซน: ยอดจดทะเบียนรถยนต์ใหม่ (New Car Registrations) เดือน ต.ค.

- สหรัฐฯ: รายงาน PPI Final Demand เดือน ก.ย., ดัชนีสำรวจภาวะภาคการผลิต (Richmond Fed Manufacturing Survey) และดัชนีความเชื่อมั่นผู้บริโภค (Consumer Confidence) เดือน พ.ย. และยอดขายบ้านที่รอดำเนินการ (Pending Home Sales) เดือน ต.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

จ่ายปันผล 0.185 บาทต่อหุ้น")

จ่ายปันผล 0.185 บาทต่อหุ้น")