Source: MoC, TISCO Economic Strategy Unit (TISCO ESU)

- ไทยขาดดุลการค้าภายใต้ระบบศุลกากรที่ระดับ 3.44 พันล้านดอลลาร์สหรัฐฯ ในเดือน ต.ค. โดยการส่งออกสินค้าขยายตัวชะลอลงที่ 5.7% YoY (vs. 19.0% ในเดือนก่อนหน้า) ขณะที่ การนำเข้าสินค้ายังคงขยายตัวได้ดีต่อเนื่องที่ 16.3% YoY (vs. 17.2% ในเดือนก่อนหน้า)

- การส่งออกและนำเข้าสินค้าภายใต้ระบบศุลกากรในช่วง 10 เดือนแรกของปี 2025 การส่งออกและนำเข้าขยายตัว 13.0% และ 12.4% YoY ตามลำดับ ขณะที่หากพิจารณาในภาคเศรษฐกิจจริง (ไม่รวมทองคำ สินค้าที่เกี่ยวเนื่องกับน้ำมัน และอาวุธ) การส่งออกสินค้ายังคงขยายตัวในระดับสูงที่ 13.8% ในช่วง 10 เดือนแรก ส่งผลให้ประเทศไทยขาดดุลการค้าสุทธิอยู่ที่ 3.87 พันล้านดอลลาร์สหรัฐฯ

- อุปสงค์จากประเทศคู่ค้าหลักยังคงขยายตัวอย่างต่อเนื่อง โดยการส่งออกไปยังตลาดหลักยังขยายตัวได้ดี 10.2% YoY (vs. 15.1% เดือนก่อน) โดยเฉพาะการส่งออกไปยังสหรัฐฯ (32.9% vs. 35.3% เดือนก่อน) ขณะที่การส่งออกไปจีน (9.3% vs. 3.2% เดือนก่อน) และ EU-27 (11.9% vs. 9.9% เดือนก่อน) ขยายตัวได้ต่อเนื่อง อย่างไรก็ตาม การส่งออกไป ASEAN-5 (5.4% vs. 20.4% เดือนก่อน) และญี่ปุ่น (1.9% vs. 6.2% เดือนก่อน) ชะลอตัวลง และการส่งออกไปยัง CLMV หดตัวต่อเนื่อง (-15.6% vs. -9.6% เดือนก่อน) นอกจากนี้ การส่งออกไปยังตลาดรองขยายตัวได้ต่อเนื่องที่ 7.2% (vs. 8.5% เดือนก่อน) โดยได้รับแรงสนับสนุนจากการเติบโตที่แข็งแกร่งของการส่งออกไปยังอินเดีย (29.0% vs. 27.4% เดือนก่อน) ขณะที่การส่งออกไปตะวันออกกลาง (9.4% vs. 8.1% เดือนก่อน) โดยเฉพาะสหรัฐอาหรับเอมิเรตส์ (39.5% vs. 26.4% เดือนก่อน) ฮ่องกง (4.0% vs. 0.3% เดือนก่อน) ขยายตัวได้ดีต่อเนื่อง อย่างไรก็ตาม การส่งออกไปบางประเทศพลิกกลับมาหดตัว อาทิ เกาหลีใต้ (-6.6% vs. 2.8% เดือนก่อน) และไต้หวัน (-1.6% vs. 1.1% เดือนก่อน)

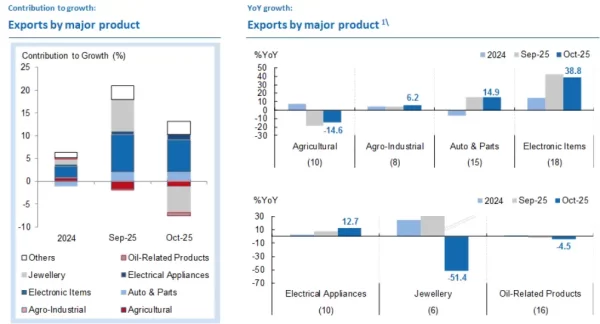

- หากพิจารณาตามลักษณะของสินค้า การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรหดตัว -5.1% YoY (vs. -8.1% เดือนก่อน) เป็นการหดตัวต่อเนื่องเป็นเดือนที่ 3 โดยมีแรงกดดันหลักจากการหดตัวของสินค้าเกษตร -14.6% YoY ขณะที่อุตสาหกรรมเกษตรยังขยายตัวได้ที่ 6.2% YoY โดยการส่งออกอาหารกลับมาขยายตัวที่ (5.8% vs. -4.2% เดือนก่อน) จากการส่งออกไก่แปรรูป (1.2% vs. 6.5% เดือนก่อน), อาหารทะเลแช่แข็งและบรรจุกระป๋อง (0.4% vs. 0.9% เดือนก่อน) และน้ำตาล (10.3% vs. 42.8% เดือนก่อน) ยังขยายตัวได้แต่ชะลอลง ขณะที่สินค้าส่งออกหลักบางรายการยังคงสร้างแรงกดดันในทิศทางลบ อาทิ การส่งออกสุกรแช่แข็ง (-21.4% vs. -21.5% เดือนก่อน), ผลไม้สด แช่เย็น แช่แข็ง อบแห้ง และบรรจุกระป๋อง (-15.6% vs. -35.3% เดือนก่อน) หดตัวลดลงเล็กน้อย รวมถึงยางพารา (-12.5% vs. -15.4% เดือนก่อน) และข้าว (-38.6% vs. -31.4% เดือนก่อน) หดตัวต่อเนื่องทั้งด้านราคาและปริมาณ โดยเฉพาะปริมาณส่งออกข้าวที่ลดลงถึง –30.6% ซึ่งเป็นการลดลงต่อเนื่องเป็นเดือนที่ 12 สะท้อนแนวโน้มขาลงตลอดทั้งปี

- ด้านสินค้าอุตสาหกรรม: การส่งออกชะลอตัวลงที่ 8.8% YoY (vs. 26.4% เดือนก่อน) แต่ยังคงเป็นการขยายตัวต่อเนื่องเป็นเดือนที่ 19 โดยสินค้าหลักหลายรายการยังคงขยายตัวได้อย่างแข็งแกร่ง อาทิ คอมพิวเตอร์ อุปกรณ์ และชิ้นส่วน (67.8% vs. 57.9% เดือนก่อน) รถยนต์ อุปกรณ์ และชิ้นส่วน (16.3% vs. 14.6% เดือนก่อน) ซึ่งได้รับแรงหนุนจากการส่งออกรถกระบะ รถบัส และรถบรรทุก (90.5% vs. 73.6% เดือนก่อน) รวมถึงตู้สวิตช์ไฟฟ้าและแผงควบคุม (49.2% vs. 25.1% เดือนก่อน) นอกจากนี้ สินค้าบางรายการสามารถพลิกฟื้นตัวอย่างแข็งแกร่ง อาทิ โทรศัพท์และชิ้นส่วน (21.5% vs. -17.0% เดือนก่อน) แต่เครื่องจักรและชิ้นส่วน (2.5% vs. 11.3% เดือนก่อน) และอุปกรณ์อิเล็กทรอนิกส์อื่น ๆ (21.5% vs. 48.5% เดือนก่อน) ยังชะลอตัวลง ในทางกลับกัน สินค้าส่งออกหลายรายการยังคงหดตัวต่อเนื่อง ได้แก่ เซมิคอนดักเตอร์ ทรานซิสเตอร์ และไดโอด (-7.4% vs. -16.3% เดือนก่อน) ซึ่งหดตัวต่อเนื่องเป็นเดือนที่ 20 รวมถึงวิทยุและผลิตภัณฑ์ที่เกี่ยวเนื่องกับน้ำมัน (-4.5% vs. -1.8% เดือนก่อน) ที่ยังคงอยู่ในภาวะหดตัว

- ด้านการนำเข้า: การขยายตัวส่วนใหญ่ได้รับแรงหนุนจากการนำเข้าวัตถุดิบและสินค้ากึ่งสำเร็จรูปที่ปรับตัวเพิ่มขึ้น 43.5% YoY (vs. 18.9% เดือนก่อน) ขณะที่การนำเข้าสินค้าทุนชะลอลงที่ 3.1% YoY (vs. 23.7% เดือนก่อน) อย่างไรก็ตาม การนำเข้าสินค้าบริโภค (-2.7% YoY vs. 16.6% เดือนก่อน), รถยนต์และชิ้นส่วน (-1.7% YoY vs. 31.8% เดือนก่อน) และผลิตภัณฑ์น้ำมันเชื้อเพลิง (-9.8% YoY vs. -0.8% เดือนก่อน) ยังคงหดตัวลง

- ตัวเลขการส่งออกในเดือน ต.ค. ที่ชะลอตัวลงอย่างเห็นได้ชัด มีความสอดคล้องไปในทิศทางเดียวกันกับการส่งออกของประเทศในภูมิภาค โดยเป็นผลจากการชะลอตัวของการส่งออกสินค้าอุตสาหกรรมที่เกี่ยวเนื่องกับน้ำมันและการส่งออกทองคำแท่งที่พลิกกลับมาหดตัวมากในเดือนนี้ อย่างไรก็ตาม หากไม่รวมทองคำแท่ง การส่งออกยังคงขยายตัวแข็งแกร่ง ในระดับเทียบเท่ากับแรงส่งการเติบโตของเดือนก่อน ประกอบกับยังได้รับแรงหนุนหลักจากความต้องการสินค้ากลุ่มอิเล็กทรอนิกส์ที่ยังขยายตัวได้อย่างแข็งแกร่ง

- ดังนั้น เรามองว่าเป็นผลจากการยกเว้นภาษีศุลกากรสำหรับสินค้ากลุ่มอิเล็กทรอนิกส์หลายรายการในหมวด HS code 84-85 รวมถึงความต้องการสินค้าอิเล็กทรอนิกส์ที่เพิ่มขึ้นตามกระแสการลงทุนในปัญญาประดิษฐ์ (AI) และคลาวด์ (Cloud) ยังคงเป็นปัจจัยสำคัญที่ช่วยสนับสนุนการส่งออกโดยรวมในระยะข้างหน้า นอกจากนี้ การฟื้นตัวอย่างต่อเนื่องของการส่งออกรถยนต์ในหมวดรถกระบะและรถบัสโดยสารก็มีส่วนช่วยภาพรวมของการส่งออกต่อเนื่องเป็นเดือนที่ 2

- เราได้ปรับประมาณการ GDP ลงมาอยู่ที่ 2.0% (จากเดิม 2.1%) เนื่องจากตัวเลข GDP ไตรมาส 3 ที่ประกาศออกมาอยู่ที่ 1.2% YoY ต่ำกว่าที่ตลาดและเราคาดการณ์ไว้ที่ 1.6% YoY แม้ว่าการส่งออกจะดีกว่าที่คาด แต่การหดตัวของกิจกรรมการผลิตและการบริโภคและการลงทุนภาครัฐในไตรมาส 3 มีขนาดใหญ่กว่าที่ประเมินไว้ ขณะที่ เรายังคงประมาณการการขยายตัวของ GDP ในปี 2026F ไว้ที่ 1.6% ตามเดิม

- ในด้านนโยบายการเงิน เรามองว่าการผ่อนคลายนโยบายการเงินจะดำเนินต่อไปจนถึงกลางปี 2026F โดยคาดว่าจะมีการปรับลดอัตราดอกเบี้ยลงครั้งละ 25bps ในแต่ละไตรมาส ส่งผลให้อัตราดอกเบี้ยนโยบายจะปรับลดลงเหลือ 1.25% ภายในสิ้นปี และอาจแตะระดับต่ำสุดที่ 0.75% ในรอบวัฏจักรนี้ อย่างไรก็ตาม หากมีการประกาศมาตรการผ่อนคลายทางการคลังเพิ่มเติมในช่วงต้นปี 2026 และหากมาตรการดังกล่าวมีขนาดใหญ่พอที่จะกระตุ้นอัตราเงินเฟ้อในปี 2026F ให้กลับขึ้นมาแตะกรอบล่างอัตราเงินเฟ้อเป้าหมายของธนาคารแห่งประเทศไทยที่ 1.0% เราอาจต้องปรับประมาณการอัตราดอกเบี้ยสุดท้าย (Terminal rate) ของรอบนี้ขึ้นอีก 25bps ขึ้นมาเป็น 1.00%

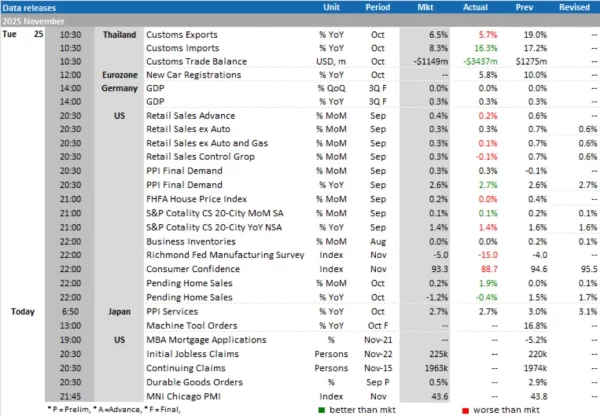

Today’s Data Releases

- ญี่ปุ่น: ดัชนีราคาผู้ผลิต (PPI) เดือน ต.ค.

- สหรัฐฯ: รายงานดัชนีรายจ่ายเพื่อการบริโภคส่วนบุคคล (PCE), รายได้ส่วนบุคคล (Personal Income), การใช้จ่ายส่วนบุคคล (Personal Spending) เดือน ต.ค., ดัชนีผู้จัดการฝ่ายจัดซื้อรัฐชิคาโก (MNI Chicago PMI) เดือน พ.ย., ยอดขอรับสวัสดิการว่างงานครั้งแรก (Initial Jobless Claims) สิ้นสุดสัปดาห์ ณ วันที่ 22 พ.ย. และ GDP Annualized Q3/2025

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

จ่ายปันผล 0.05 บาทต่อหุ้น")

จ่ายปันผล 0.05 บาทต่อหุ้น")