มิติหุ้น – ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองว่าค่าเงินบาทมี

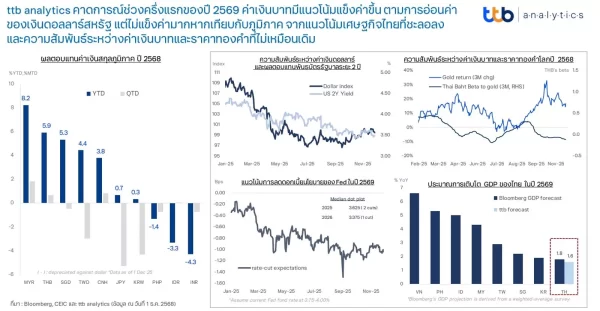

เข้าสู่ช่วงเดือนสุดท้ายของปี 2568 ตลาดอัตราแลกเปลี่ยนโลกมีแนวโน้มกลับมาผันผวนเพิ่มขึ้นอีกครั้ง หนึ่งในปัจจัยสำคัญที่มีผลต่อการเคลื่อนไหวของตลาดปริวรรตเงินตรา คงหนีไม่พ้นจังหวะการลดดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed) ที่ยังมีความไม่แน่นอนสูง โดยเฉพาะการประชุมคณะกรรมการนโยบายการเงินสหรัฐฯ (FOMC) เดือน ธ.ค. หลังการสื่อสารของกรรมการ FOMC มีมุมมองต่อทิศทางดอกเบี้ยที่แตกต่างกันมากขึ้น ประกอบกับในปีนี้ ตัวเลขเศรษฐกิจสำคัญของสหรัฐฯ มีการเปิดเผยที่ช้ากว่าปกติ อาทิ การจ้างงานนอกภาคการเกษตร และอัตราเงินเฟ้อ เดือน ต.ค. – พ.ย. จากผลของการหยุดทำการของรัฐบาล (Government Shutdown) ที่สร้างสถิติใหม่นานสุดของประวัติศาสตร์ ซึ่งจะสร้างความผันผวนเพิ่มเติมในช่วงสิ้นปี โดยการรับรู้ข้อมูลเศรษฐกิจดังกล่าวนั้นจะเป็นปัจจัยสำคัญในการกำหนดทิศทางดอกเบี้ยนโยบายและเงินดอลลาร์ ในระยะต่อไป และในท้ายที่สุดจะส่งผลต่อทิศทางการเคลื่อนไหวของค่าเงินบาทในปีหน้าเช่นกัน โดย ttb analytics มองว่าค่าเงินบาทในช่วงครึ่งปีแรก 2569 ยังคงมีความเสี่ยงด้านแข็งค่าขึ้นจากการอ่อนค่าของเงินดอลลาร์ อย่างไรก็ตาม คาดว่าการเคลื่อนไหวของค่าเงินบาทยังไม่สามารถ Outperform สกุลภูมิภาคได้ จากปัจจัยดังต่อไปนี้

ค่าเงินดอลลาร์ ยังคงมีแนวโน้มปรับอ่อนค่าในช่วงครึ่งแรกของปี 2569 ตามการลดดอกเบี้ยนโยบายของ Fed ท่ามกลางภาวะเศรษฐกิจสหรัฐฯ ที่ชะลอลงต่อเนื่อง

วัฏจักรดอกเบี้ยขาลงสหรัฐฯ ยังคงมีแนวโน้มต่อเนื่องไปถึงปี 2569 หลังตลาดการเงินคาดว่าFed จะสามารถลดดอกเบี้ยได้อีก 3-4 ครั้ง ขณะที่ Dot Plots ของ Fed สะท้อนการลดดอกเบี้ยอีกหนึ่งครั้งเป็นอย่างน้อยในปีหน้า ส่วนหนึ่งเป็นผลจากอัตราดอกเบี้ยสหรัฐฯ ในปัจจุบัน ที่ยังคงอยู่ในระดับสูง ประกอบกับตัวเลขเศรษฐกิจล่าสุดของสหรัฐฯ ที่ชะลอตัวลงต่อเนื่อง โดยเฉพาะตัวเลขในภาคแรงงาน ขณะที่ผลกระทบของภาษีนำเข้า ที่มีต่อเงินเฟ้อสหรัฐฯ มีแนวโน้มรุนแรงน้อยกว่าที่หลายฝ่ายคาดไว้ นอกจากนี้ การหยุดทำการของรัฐบาลสหรัฐฯ ในช่วง ต.ค. ถึง กลาง พ.ย. จะส่งผลกระทบเพิ่มเติมต่อการเติบโตเศรษฐกิจสหรัฐฯ ในไตรมาสสุดท้ายของปีนี้ ภาพดังกล่าวสนับสนุนทิศทางการลดดอกเบี้ย และส่งผลให้ค่าเงินดอลลาร์มีแนวโน้มปรับอ่อนค่าต่อเนื่องในช่วงครึ่งปีแรก ซึ่งในทางกลับกันจะทำให้เงินสกุลหลัก และภูมิภาคเคลื่อนไหวในทิศทางแข็งค่า รวมถึงค่าเงินบาท

ความกังวลถึงความเป็นอิสระของ Fed และวินัยทางการคลังสหรัฐฯ จะกลับมาเป็นประเด็นที่ตลาดให้ความสนใจ และเพิ่มความเสี่ยงด้านอ่อนค่าของเงินดอลลาร์

นอกจากนี้ ค่าเงินดอลลาร์ยังคงมีความเสี่ยงด้านอ่อนค่าเพิ่มเติมจากประเด็นความกังวลของความเป็นอิสระของ Fed หลัง Kevin Hassett ซึ่งเป็นพันธมิตรของ Trump และเป็นคนหลักในการสนับสนุนการลดดอกเบี้ยของ Fed มีแนวโน้มที่จะได้รับการแต่งตั้งเป็นประธานธนาคารกลางสหรัฐฯ (Fed) คนใหม่ หลัง Powell ครบวาระในช่วงกลางปีหน้า ประกอบกับประเด็นการถอดถอน Lisa Cook ออกจากตำแหน่งกรรมการ FOMC จะมีความคืบหน้าอีกครั้งในช่วงต้นปี หลังศาลมีกำหนดไต่สวนในช่วงเวลาดังกล่าว ยิ่งไปกว่านั้น ความไม่แน่นอนของวินัยทางการคลังจะกลับมาอยู่ในจุดที่ตลาดให้ความสนใจมากขึ้น หลังศาลฎีกาของสหรัฐฯ จะมีคำตัดสินอำนาจการขึ้นภาษีนำเข้าฯ ภายใต้กฎหมาย IEEPA ซึ่งหากยืนกรานคำตัดสินศาลอุธรณ์ จะซ้ำเติมแนวโน้มสถานะคลังสหรัฐฯ โดยเฉพาะหนี้สาธารณะต่อจีดีพีที่จะเพิ่มมากขึ้น ในระยะข้างหน้า หลัง One Big Beautiful Bill ผ่านเป็นกฎหมายแล้ว

อย่างไรก็ตาม แม้ว่าค่าเงินดอลลาร์จะมีแนวโน้มอ่อนค่าในช่วงครึ่งแรกของปี 2569 แต่การแข็งค่าของค่าเงินบาทอาจมีจำกัด และมีแนวโน้มแข็งค่าน้อยกว่าสกุลอื่น ๆ ในภูมิภาค

ค่าเงินบาทอาจแข็งค่าได้ไม่มาก หลังความสัมพันธ์ระหว่างค่าเงินบาท และราคาทองคำไม่เหมือนเดิม

ในช่วงหลังโควิด-19 การเคลื่อนไหวของค่าเงินบาทส่วนใหญ่ได้รับแรงกดดันเพิ่มเติมจากราคาทองคำ สะท้อนผ่านค่าสหสัมพันธ์ (Correlation) ของผลตอบแทนค่าเงินบาทกับผลตอบแทนราคาทองคำที่สูงกว่า เมื่อเทียบทองคำกับเงินสกุลอื่น ๆ ในภูมิภาค ส่งผลให้ในหลายจังหวะ ค่าเงินบาทมักเคลื่อนไหวแข็งค่า หรืออ่อนค่านำสกุลภูมิภาค สอดคล้องกับราคาทองคำ อาทิ ช่วงกลางไตรมาสที่ 3 ของปี 2568 ที่ค่าเงินบาทปรับแข็งค่านำสกุลภูมิภาค หลังราคาทองคำโลกปรับเพิ่มขึ้นทำสถิติสูงสุดใหม่ต่อเนื่อง อย่างไรก็ตาม ความสัมพันธ์ของค่าเงินบาทและราคาทองคำ ตั้งแต่ช่วงต้นไตรมาสที่ 4 ของปี 2568 ลดลงอย่างมีนัย ส่วนหนึ่งมาจากภาครัฐที่ออกมาแสดงความกังวลเกี่ยวกับความสัมพันธ์ของค่าเงินบาทและราคาทองคำที่สูง ตลอดจนการเปิดเผยถึงแนวทางการลดความสัมพันธ์ดังกล่าว อาทิ การทบทวนแนวทางการเก็บภาษีซื้อขายทองคำแท่งออนไลน์ ทั้งนี้ ในช่วงต้นเดือนธันวาคม ปี 2568 ทางธนาคารแห่งประเทศไทย (ธปท.) กำลังเสนอกระทรวงการคลังให้กลุ่มผู้ค้าทองคำรายใหญ่รายงานธุรกรรมการซื้อขายทองคำ เพื่อที่จะได้เห็นข้อมูลธุรกรรม FX ที่เกี่ยวข้องกับทองคำชัดเจนมากขึ้น นอกจากนี้ ยังปรับแนวปฏิบัติและกำชับให้สถาบันการเงินเพิ่มความเข้มงวด สำหรับการรับทำธุรกรรม FX ที่เกี่ยวกับทองคำ ภาพดังกล่าวคาดว่าจะทำให้แรงกดดันด้านแข็งค่าจากราคาทองคำที่มีต่อค่าเงินบาทในปีหน้าเป็นไปอย่างจำกัด

นอกจากนี้ ปัจจัยพื้นฐานทางเศรษฐกิจของไทยที่กำลังเผชิญ Cyclical และ Structural Headwinds ในปีหน้า ไม่เอื้อให้ค่าเงินบาทแข็งค่า

หากมองในมุมปัจจัยพื้นฐานทางเศรษฐกิจไทย แนวโน้มการเติบโตเศรษฐกิจไทยปี 2569 มีความท้าทายค่อนข้างสูง ส่งผลให้ ttb analytics คาดว่าจีดีพีของไทยจะเติบโตเพียง 1.6%ชะลอตัวลงจากปี 2568 และต่ำกว่าประเทศอื่น ๆ ในภูมิภาค ส่วนหนึ่งเป็นผลของฐานที่สูงในช่วงครึ่งแรกของปี 2568 จากอานิสงค์ของการเร่งส่งออกสินค้าไปสหรัฐฯ ก่อนภาษีนำเข้าจะเริ่มการบังคับใช้ นอกจากนี้ การส่งออกของไทยก็ยังเผชิญปัญหาเชิงโครงสร้าง ทั้งจากความสามารถในการแข่งขัน การสวมสิทธิ์สินค้าที่มาจากประเทศจีน ตลอดจนการเปลี่ยนแปลงห่วงโซ่การผลิตของโลก รวมทั้งความกังวลเกี่ยวกับเสถียรภาพการเมืองไทยที่ยังมีอยู่ หลังรัฐบาลชุดปัจจุบันมีเงื่อนไขต้องยุบสภาภายในปี 2569 ภาพดังกล่าวจะจำกัดการแข็งค่าของค่าเงินบาท และอาจเพิ่มความเสี่ยงด้านอ่อนค่ามากขึ้น โดยเฉพาะหากความสัมพันธ์ของเงินบาทและราคาทองคำลดต่ำลง

โดยสรุป ค่าเงินบาทมีแนวโน้มเคลื่อนไหวทิศทางแข็งค่าในครึ่งแรกของปีหน้า จากการอ่อนค่าของค่าเงินดอลลาร์เป็นสำคัญ จากทิศทางดอกเบี้ยสหรัฐฯ ยังอยู่ในช่วงขาลง ความเสี่ยงจากการคลัง และความเป็นอิสระของ Fed อย่างไรก็ตาม การแข็งค่าของเงินบาทในรอบนี้มีจำกัด เนื่องจากความสัมพันธ์ค่าเงินบาทกับราคาทองคำลดลงชัดเจน และแนวโน้มเศรษฐกิจไทยที่ชะลอลงต่อเนื่อง ทั้งนี้ ผู้ที่มีส่วนเกี่ยวข้องกับค่าเงินไม่ว่าจะเป็นผู้นำเข้า ผู้ส่งออก ผู้ลงทุนในสินทรัพย์ต่างประเทศ หรือผู้ที่มีหนี้ในสกุลเงินต่างประเทศ ควรติดตามข้อมูลข่าวสารด้านเศรษฐกิจการเงินอย่างใกล้ชิด โดยเฉพาะความเสี่ยงของเศรษฐกิจสหรัฐฯ ที่ชะลอลงต่อเนื่อง และจังหวะการลดดอกเบี้ยของ Fed ที่อาจส่งผลให้เกิดการเปลี่ยนแปลงแนวโน้มค่าเงินดอลลาร์ ตลอดจนตัวเลขเศรษฐกิจไทย นอกจากนี้ ยังควรศึกษาและใช้เครื่องมือป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนอย่างเหมาะสม เพื่อลดความผันผวนและความเสี่ยงของค่าเงินบาท และเตรียมรับมือกับความไม่แน่นอนที่จะมีต่อเนื่องในปี 2569

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

")

")