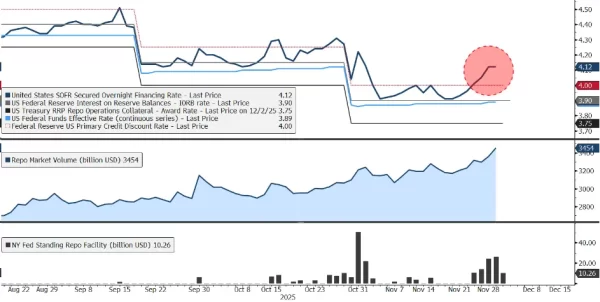

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

- อัตราดอกเบี้ยกู้ยืมข้ามคืนซึ่งมีพันธบัตรเป็นสินทรัพย์ค้ำประกัน หรือ Secured Overnight Financing Rate (SOFR) ซึ่งเป็นอัตราดอกเบี้ยอ้างอิงสำคัญ (Benchmark rate) ของตลาดการเงิน พุ่งสูงขึ้นเป็น 4.12% อยู่เหนือกว่ากรอบดอกเบี้ยนโยบายของ Fed ที่ 3.75-4.00% อย่างมาก สะท้อนสภาพคล่องในตลาดที่ยังคงย่ำแย่แม้ธนาคารกลางสหรัฐฯ จะยกเลิกมาตรการดูดสภาพคล่องออกจากระบบ หรือ Quantitative Tightening (QT) โดยสมบูรณ์ตั้งแต่วันที่ 1 ธ.ค. ที่ผ่านมาแล้ว

- แรงกดดันในตลาด Repo เพิ่มสูงขึ้นตามปริมาณการขาดดุลการคลังของรัฐบาล ที่ผลักดันให้ความต้องการกู้ยืมในตลาดกู้ยืมระยะสั้น หรือ Volume ของตลาด Repo เพิ่มสูงขึ้นต่อเนื่อง โดยปัจจุบันมูลค่าของตลาด Repo เพิ่มขึ้นมาเป็นเกือบ 3.5 ล้านล้านดอลลาร์สหรัฐฯ จากเพียงประมาณ 2.5 ล้านล้านดอลลาร์สหรัฐฯ ในช่วงต้นปี ขณะที่ผู้ให้กู้สำคัญอย่างธนาคารก็มีสภาพคล่องที่ลดลงต่อเนื่อง สะท้อนผ่านเงินสำรองของธนาคารพาณิชย์ที่ปรับลดลงต่ำกว่า 3 ล้านล้านดอลลาร์สหรัฐฯ หรือราว 10% ของ GDP แล้ว ซึ่งต่ำกว่าระดับที่ Fed ประเมินว่าเหมาะสมที่ราว 10-11% ของ GDP

- ในขณะที่เครื่องมือช่วยเพิ่มสภาพคล่องระยะสั้นของ Fed อย่าง Standing Repo Facility (SRF) เอง กลับมีการใช้งานที่ค่อนข้างต่ำกว่าที่ควร จากแรงกดดันของนักลงทุนที่มองว่าธนาคารที่เข้ามาใช้เครื่องมือนี้เป็นสัญญาณของความอ่อนแอในการบริหารสภาพคล่องของธนาคาร ส่งผลให้ธนาคารพาณิชย์ไม่สามารถทำธุรกรรมความเสี่ยงต่ำหรือ Arbitrage ด้วยการกู้ยืมเงินจาก Fed ในอัตราที่ต่ำกว่า SOFR เพื่อมาปล่อยกู้ต่อในตลาด Repo ได้ ้ปัญหาสภาพคล่องในตลาดกู้ยืมระยะสั้นนี้จึงยังไม่ได้รับการแก้ไข

- เรามองว่าอัตราดอกเบี้ย SOFR ที่สูงกว่ากรอบดอกเบี้ยนโยบายของ Fed อย่างมีนัย สะท้อนถึงความขาดประสิทธิภาพในการควบคุมอัตราดอกเบี้ยซึ่งเป็นเครื่องมือหลักของธนาคารกลาง และทำให้ผลของการลดดอกเบี้ยในปีนี้มิได้ถูกส่องผ่านไปที่ภาคเอกชนได้เท่าที่ควร จำเป็นต้องได้รับการจัดการอย่างทันท่วงที

- จับตาผลการประชุมของธนาคารกลางสหรัฐฯ ในวันที่ 9-10 ธ.ค. นี้ นอกเหนือจากการลดดอกเบี้ยลงสู่ระดับ 3.50-3.75% ตามที่ตลาดคาดเป็นวงกว้างแล้ว อาจจำเป็นต้องมีการส่งสัญญาณถึงมาตรการ Reserves Management หรือการที่ธนาคารกลางจะเข้าไปช่วยซื้อพันธบัตรระยะสั้นเพื่อเพิ่มสภาพคล่องให้กับธนาคารพาณิชย์ ที่ชัดเจนและรวดเร็วกว่าเดิม เพื่อให้อัตราดอกเบี้ยที่ตลาดใช้อ้างอิงอย่าง SOFR กลับมามีเสถียรภาพและอยู่ในกรอบที่สอดคล้องกับอัตราดอกเบี้ยนโยบายอีกครั้ง

Today’s Data Releases

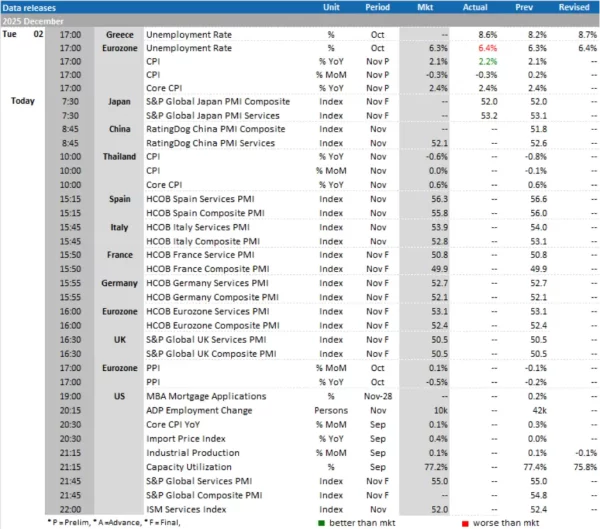

- ญี่ปุ่น: ดัชนีราคาผู้ผลิต (PPI) เดือน ต.ค.

- สหรัฐฯ: รายงานดัชนีรายจ่ายเพื่อการบริโภคส่วนบุคคล (PCE), รายได้ส่วนบุคคล (Personal Income), การใช้จ่ายส่วนบุคคล (Personal Spending) เดือน ต.ค., ดัชนีผู้จัดการฝ่ายจัดซื้อรัฐชิคาโก (MNI Chicago PMI) เดือน พ.ย., ยอดขอรับสวัสดิการว่างงานครั้งแรก (Initial Jobless Claims) สิ้นสุดสัปดาห์ ณ วันที่ 22 พ.ย. และ GDP Annualized Q3/2025

- ญี่ปุ่น, จีน, ยูโรโซน และสหรัฐฯ: ดัชนีผู้จัดการฝ่ายจัดซื้อภาคบริการ (Services PMI) เดือน พ.ย.

- ไทย: ดัชนีราคาผู้บริโภค (CPI) เดือน พ.ย.

- ยูโรโซน: ดัชนีราคาผู้ผลิต (PPI) เดือน ต.ค.

- สหรัฐฯ: รายงานปริมาณการยื่นขอสินเชื่อที่อยู่อาศัย (MBA Mortgage Applications) สิ้นสุดสัปดาห์ ณ วันที่ 28 พ.ย., ดัชนีราคานำเข้า (Import Price Index) และผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน ก.ย.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon