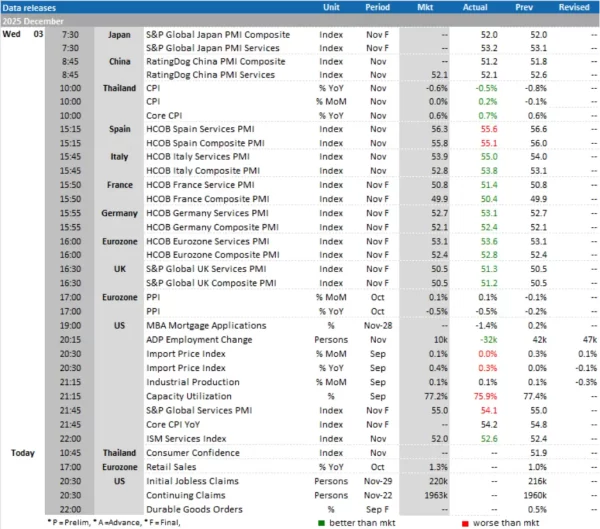

Today’s Data Releases

- ยูโรโซน: ยอดค้าปลีก (Retail Sales) เดือน ต.ค.

- สหรัฐฯ: ยอดขอรับสวัสดิการว่างงานครั้งแรก (Initial Jobless Claims) สิ้นสุดสัปดาห์ ณ วันที่ 29 พ.ย.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

Source: MoC, TISCO Economic Strategy Unit (TISCO ESU)

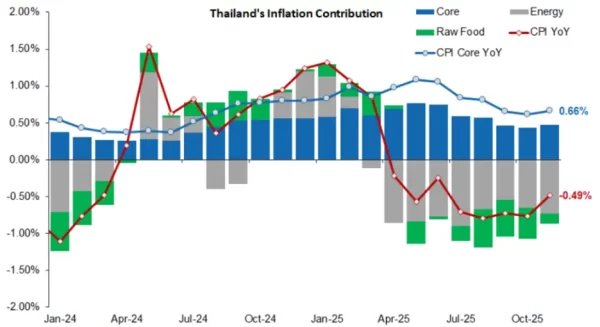

- อัตราเงินเฟ้อทั่วไป (Headline CPI) ในเดือน พ.ย. ยังคงติดลบต่อเนื่องเป็นเดือนที่ 8 ที่ -0.49% YoY (vs. -0.76% เดือนก่อน และต่ำกว่าที่ตลาดคาด) ขณะที่เมื่อเทียบกับเดือนก่อนหน้า ดัชนีราคาผู้บริโภคปรับตัวเพิ่มขึ้นเล็กน้อยที่ 0.15% MoM ด้านอัตราเงินเฟ้อพื้นฐาน (Core CPI) เร่งตัวขึ้นเล็กน้อยที่ 0.66% YoY (vs. 0.61% เดือนก่อน)

- สำหรับ 11 เดือนแรกของปี 2025 อัตราเงินเฟ้อทั่วไป (Headline CPI) หดตัวมากขึ้นที่ -0.12% สะท้อนแนวโน้มเงินฝืดที่ยืดเยื้อ ขณะที่อัตราเงินเฟ้อพื้นฐาน (Core CPI) อยู่ที่ 0.86%

- ด้านราคาสินค้าในหมวดอาหารสดและพลังงานยังคงเป็นปัจจัยหลักที่กดดันเงินเฟ้อ โดยหดตัวที่ -3.1% YoY (vs. -3.8% เดือนก่อน) สำหรับหมวดพลังงาน หดตัวมากขึ้นที่ -6.1% (vs. -5.4% เดือนก่อน) สะท้อนถึงราคาน้ำมันดิบในตลาดโลกที่ยังอยู่ในระดับต่ำเมื่อเทียบกับปีก่อน ประกอบกับมาตรการภาครัฐในการบรรเทาค่าครองชีพ โดยเฉพาะการลดค่าไฟฟ้าครัวเรือนที่ยังคงกดดันอัตราเงินเฟ้อทั่วไป ขณะที่ราคาในหมวดอาหารสดเริ่มมีสัญญาณฟื้นตัว โดยอัตราการหดตัวชะลอลงที่ -0.8% (vs. -2.4% เดือนก่อน) จากราคาผักสด อาหารสำเร็จรูป และเครื่องดื่มไม่มีแอลกอฮอล์ที่ปรับตัวสูงขึ้น

- สำหรับหมวดสินค้าที่ไม่ใช่อาหารและเครื่องดื่มยังคงมีผลกระทบจำกัดต่ออัตราเงินเฟ้อทั่วไป โดยทรงตัวที่ -1.13% YoY (vs. -1.10% เดือนก่อน) ราคาหมวดการขนส่งและการสื่อสารหดตัวมากขึ้นที่ -2.6% (vs. -2.4% เดือนก่อน) ส่วนใหญ่เป็นผลจากราคาน้ำมันเชื้อเพลิงที่ปรับลดลงมากขึ้นที่ -8.2% (vs. -7.1% เดือนก่อน) ขณะที่ราคาหมวดเสื้อผ้าและรองเท้าชะลอลงเล็กน้อยที่ -1.5% (vs. -1.4% เดือนก่อน) ส่วนราคาหมวดเคหสถาน (-0.3% vs. -0.4% เดือนก่อน) และหมวดตรวจรักษาและบริการส่วนบุคคล (-0.6% vs. -0.7% เดือนก่อน) หดตัวลดลงเล็กน้อย ขณะที่ราคาหมวดนันทนาการ การอ่าน และการศึกษา (0.7% vs. 0.7% เดือนก่อน) ยังคงทรงตัวเมื่อเทียบกับเดือนก่อน

- อัตราเงินเฟ้อทั่วไป (Headline CPI) ยังคงหดตัวต่อเนื่องในเดือน พ.ย. แม้จะปรับตัวดีขึ้นเล็กน้อยเมื่อเทียบกับคาดการณ์ของตลาด แต่การที่เงินเฟ้อลดลงอย่างต่อเนื่องส่วนใหญ่เป็นผลจากราคาพลังงานโลกที่ปรับลดลงและผลชั่วคราวจากมาตรการอุดหนุนทางการคลัง โดยเฉพาะการลดค่าไฟฟ้าและราคาน้ำมัน อย่างไรก็ตาม ราคาเมื่อเทียบกับเดือนก่อนหน้าเริ่มเห็นสัญญาณการฟื้นตัวในราคาสินค้าอาหารสดและเครื่องดื่มไม่มีแอลกอฮอล์ โดยเฉพาะผักสด กาแฟสำเร็จรูป และน้ำตาล ขณะที่ราคาผลิตภัณฑ์นมและไข่ รวมถึงผลไม้สด ยังคงหดตัวต่อเนื่อง

- เพื่อเป็นการรับมือและเยียวยาจากอุทกภัยในพื้นที่ภาคใต้ รัฐบาลได้มีการประกาศจัดตั้งร้าน ‘ธงฟ้า’ เพื่อจำหน่ายสินค้าที่จำเป็นต่อการดำรงชีพราคาต่ำสำหรับจำหน่ายในพื้นที่ประสบภัย และยังมีการประกาศมาตรการฟื้นฟูเพิ่มเติมสำหรับประชาชนในพื้นที่ประสบภัยผ่านการอุดหนุนราคาวัสดุก่อสร้าง โดยจะมีส่วนลดสูงสุดถึง 80% เป็นระยะเวลา 1 เดือน เพื่อให้สามารถซ่อมแซมบ้านเรือนได้ มาตรการดังกล่าวคาดว่าจะมีแนวโน้มกดดันราคาสินค้าให้ต่ำลงชั่วคราว อย่างไรก็ดี ราคาสินค้าอาหารสด โดยเฉพาะผักสดคาดว่าจะปรับตัวสูงขึ้นมากในระยะสั้นจากปัจจัยด้านอุปทานที่ลดลงเนื่องจากสภาพอากาศและน้ำท่วม อีกทั้งแรงส่งจากมาตรการแจกเงินในช่วงที่ผ่านมาคาดว่าจะส่งผลให้ดัชนีราคาสินค้าปรับสูงขึ้นบ้าง โดยเราประเมินว่าวิกฤตน้ำท่วมภาคใต้จะส่งผลต่อราคาเงินเฟ้อทั่วไปให้เพิ่มสูงขึ้นแต่เป็นระดับที่จำกัดประมาณ 0.01-0.05% เมื่อพิจารณาจากปัจจัยเสี่ยงแวดล้อมทั้งหมด

- เรายังคงประเมินว่าเงินเฟ้อทั้งในปีนี้และปีหน้าจะยังคงต่ำกว่าเป้าหมายของธนาคารแห่งประเทศไทยอย่างต่อเนื่อง โดยคาดว่าอัตราเงินเฟ้อทั่วไปจะอยู่ที่ราว -0.2% และ 0.7% ในปี 2025F และ 2026F ตามลำดับ

- ด้านนโยบายการเงิน เราประเมินว่า กนง. จะปรับลดอัตราดอกเบี้ยนโยบายลง -25bps ในการประชุมวันที่ 17 ธันวาคมนี้ ลงมาอยู่ที่ 1.25% เนื่องจากเศรษฐกิจไทยในไตรมาสที่ 3/2026 ออกมาต่ำกว่าที่คาด อีกทั้งยังหดตัวแบบไตรมาสต่อไตรมาส ประกอบกับเงินเฟ้อทั่วไปยังติดลบต่อเนื่อง และสินเชื่อปล่อยใหม่ที่ยังคงหดตัว รวมทั้งยังมีความเสี่ยงด้านต่ำจากสถานการณ์น้ำท่วมในหลายพื้นที่ โดยเฉพาะพื้นที่ภาคใต้ของประเทศ ซึ่งอาจกดดันการขยายตัวของ GDP ราว 0.1-0.2ppt. ส่งผลให้นโยบายการเงินในระดับปัจจุบันที่ 1.50% นั้นมีแนวโน้มที่จะตึงตัวเกินความจำเป็น นอกจากนี้ การส่งสัญญาณของผู้ว่า ธปท. ผ่านการให้สัมภาษณ์กับสื่อยังระบุชัดว่า ธปท. เห็นว่านโยบายการเงินสามารถที่จะผ่อนคลายได้เพิ่มเติม ขณะที่มุมมองต่อดอกเบี้ยนโยบายในปีหน้า (2026F) เรามองว่าการผ่อนคลายนโยบายการเงินจะยังต่อเนื่องไปจนถึงไตรมาสที่ 1/2026 โดยคาดว่าจะมีการปรับลดอัตราดอกเบี้ยลงอีก 25bps เป็น 1.00% และจะเป็นการจบวัฏจักรการลดดอกเบี้ยในรอบนี้ อย่างไรก็ดี หากมีปัจจัยกดดันเชิงลบอย่างเฉียบพลันเข้ามาใหม่ (Negative external shocks) กนง. ยังคงสามารถที่จะพิจารณาปรับลดอัตราดอกเบี้ยนโยบายลงเพิ่มเติมไปจนถึงขอบล่างที่ 0.5% ได้

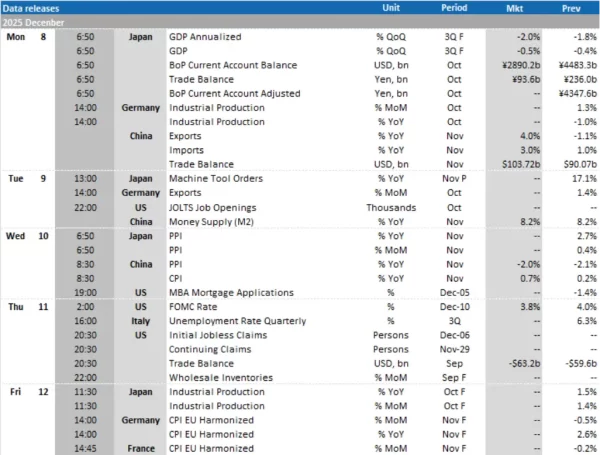

A Week Ahead

- วันจันทร์

- ญี่ปุ่น: GDP ไตรมาส 3/205 และดุลการค้า (Trade Balance) เดือน ต.ค.

- เยอรมนี: ผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน ต.ค.

- จีน: ยอดนำเข้า-ส่งออก (Exports – Imports) และดุลการค้า เดือน พ.ย.

- วันอังคาร

- ญี่ปุ่น: ยอดคำสั่งซื้อเครื่องจักร (Machine Tool Orders) เบื้องต้น เดือน พ.ย.

- เยอรมนี: ยอดส่งออก (Exports) เดือน ต.ค.

- สหรัฐฯ: ตำแหน่งงานว่างเปิดใหม่ (JOLTS Job Openings) เดือน ต.ค.

- วันพุธ

- ญี่ปุ่น และจีน: ดัชนีราคาผู้ผลิต (PPI) เดือน พ.ย.

- จีน: ดัชนีราคาผู้บริโภค (CPI) เดือน พ.ย.

- สหรัฐฯ: รายงานปริมาณการยื่นขอสินเชื่อที่อยู่อาศัย (MBA Mortgage Applications) สิ้นสุดสัปดาห์ ณ วันที่ 5 ธ.ค.

- วันพฤหัสบดี

- สหรัฐฯ: ผลการประชุมธนาคารกลางสหรัฐฯ (FOMC), ยอดขอรับสวัสดิการว่างงานครั้งแรก (Initial Jobless Claims) สิ้นสุดสัปดาห์ ณ วันที่ 6 ธ.ค., ดุลการค้า (Trade Balance) และสินค้าคงคลังภาคการค้าส่ง (Wholesale Inventories) เดือน ก.ย.

- วันศุกร์

- ญี่ปุ่น: ผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน ต.ค.

- เยอรมนี และฝรั่งเศส: ดัชนีราคาผู้บริโภค (CPI EU Harmonized) เดือน พ.ย.

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon