Today’s Data Releases

- ญี่ปุ่น: ดุลการค้า (Trade Balance) เดือน พ.ย.

- สหรัฐฯ: ดัชนีราคาผู้บริโภค (CPI) เดือน ธ.ค. และยอดขายบ้านใหม่ (New Home Sales) เดือน ต.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

-

แนวโน้มการใช้จ่ายของรัฐบาลสหรั

ฐฯ ที่อยู่ในระดับสูงต่อเนื่อง จากการใช้นโยบายการคลังเชิ งขยายตัวติดต่อกันเป็ นระยะเวลานาน ส่งผลให้รัฐต้องแบกรับภาระหนี้ สาธารณะในระดับสูงขึ้น และมีภาระดอกเบี้ยต่อปีเกินกว่า 1 ล้านล้านดอลลาร์สหรัฐฯ แล้ว -

สถานการณ์ดังกล่าวได้สร้

างแรงกดดันทางอ้อมต่ อธนาคารกลางให้ต้องดำเนิ นนโยบายการเงินในลักษณะของ Financial Repression ผ่านการกดอั ตราดอกเบี้ยที่แท้จริงให้อยู่ ในระดับต่ำ เพื่อช่วยจัดการภาระต้นทุ นการบริหารหนี้ สาธารณะในระยะยาวของภาครัฐ -

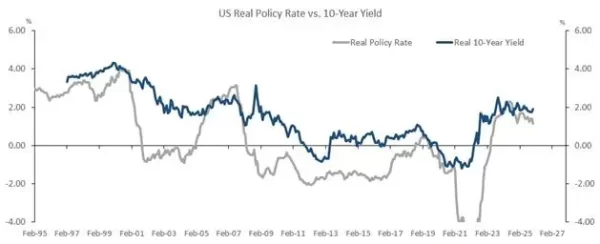

ณ ปัจจุบัน อัตราดอกเบี้ยนโยบายที่แท้จริง (Real Policy Rate) ของสหรัฐฯ ได้ทยอยปรับลงมาใกล้ระดับ 1% และหากในปี 2026 มีการปรับลดอัตราดอกเบี้

ยนโยบายเพิ่มเติมอีก 1-2 ครั้ง ตามที่เราและตลาดคาด ขณะที่เงินเห้อยังหนืดอยู่ ในระดับใกล้เคียง 3% ก็จะส่งผลให้ Real Policy Rate ลดลงมาอยู่ในระดับเพียง 0-0.5% สะท้อนถึงท่าทีของนโยบายการเงิ นที่ผ่อนคลายมากขึ้น -

อย่างไรก็ตาม เราประเมินว่าอัตราผลตอบแทนพั

นธบัตรรัฐบาลระยะยาว (Long-term Bond Yield) จะไม่ได้ปรับตัวลดลงในทิศทางเดี ยวกับอัตราดอกเบี้ยระยะสั้น เนื่องจากนักลงทุนในตลาดยังคงต้ องการอัตราผลตอบแทนที่แท้จริง (Real Yield) ในระดับประมาณ 2% สำหรับพันธบัตรระยะยาว เพื่อชดเชยความเสี่ยงด้านเงิ นเฟ้อและความไม่แน่ นอนทางเศรษฐกิจในระยะยาว ส่งผลให้แม้ในระยะข้างหน้ าธนาคารกลางจะปรับลดอัตราดอกเบี้ ยนโยบายลงเพิ่มเติม แต่ Bond Yield ระยะยาว (10-Year US Treasury Bond) มีแนวโน้มที่จะทรงตัวในกรอบ 4.0-4.5% -

ภายใต้บริบทดังกล่าว มีความเป็นไปได้สูงที่เส้นอั

ตราผลตอบแทนพันธบัตรจะยังอยู่ ในลักษณะชันมากขึ้น (Yield Curve Steepening) ในช่วง 1-2 ปีข้างหน้า โดยมีปัจจัยสำคัญจากการที่อั ตราดอกเบี้ยระยะสั้นถูกกดให้อยู่ ในระดับต่ำ ขณะที่อัตราผลตอบแทนพันธบั ตรระยะยาวยังคงทรงตัวอยู่ในระดั บสูง นอกจากนี้ ภาวะเศรษฐกิจที่ยังคงมีแรงสนั บสนุนจากการบริโภคที่ขยายตัว รวมถึงอัตราเงินเฟ้อที่ยังอยู่ เหนือระดับเป้าหมาย 2% ล้วนเป็นปัจจัยที่จำกั ดโอกาสในการปรับลดลงของ Bond Yield ระยะยาว

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

จ่ายปันผล 0.185 บาทต่อหุ้น")

จ่ายปันผล 0.185 บาทต่อหุ้น")