Today’s Data Releases

- สหรัฐฯ: ผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน ธ.ค. และดัชนีการเคหะ (NAHB Housing Market Index) เดือน ม.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

Note: The estimation is based on the model assumptions in An Independent Evaluation of the Bank of Thailand’s Monetary Policy under the Inflation Targeting Framework, 2000–2010 by S. Greenville and T. Ito.

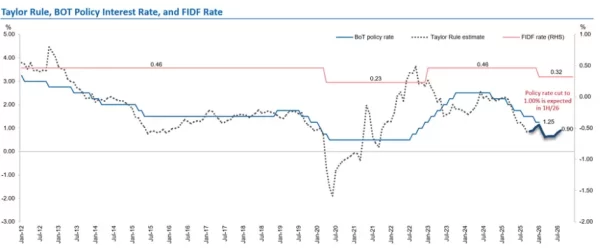

Source: BoT, CEIC, NESDC, Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

- ธนาคารแห่งประเทศไทย (ธปท.) ออกประกาศ ฉบับที่ 51/2568 เพื่อปรับลดอัตราเงินนำส่งของสถาบันการเงินเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) จากเดิม 0.46% ต่อปี เหลือ 0.32% ต่อปี โดยมีผลบังคับใช้จนถึงสิ้นปี 2569 ซึ่งถือเป็นมาตรการชั่วคราวเพียง 1 ปี เพื่อนำเงินส่วนนี้ไปช่วยลดต้นทุนให้ธนาคารพาณิชย์สามารถปล่อยสินเชื่อใหม่หรือช่วยเหลือลูกหนี้ในระบบ โดยเฉพาะกลุ่มธุรกิจ SMEs และกลุ่มเปราะบาง

- ที่ผ่านมา ธปท. มีการประกาศปรับลดอัตราเงินนำส่งเข้ากองทุน FIDF อย่างเป็นทางการ 2 ครั้งสำคัญ เพื่อรับมือกับวิกฤตเศรษฐกิจ โดยครั้งแรกในช่วง เม.ย. 2563 – ธ.ค. 2565 ปรับลดเหลือ 0.23% และอัตราดอกเบี้ยนโยบายลดลงมาเหลือ 0.75% ซึ่งเกือบเป็นระดับต่ำสุดในรอบวัฎจักรการลดดอกเบี้ยในช่วงโควิด เพื่อบรรเทาผลกระทบจากวิกฤตโควิด ส่งผลให้ธนาคารลดดอกเบี้ยเงินกู้ (M-Rate) ลงทันทีประมาณ 0.40% เพื่อช่วยรายย่อยและภาคธุรกิจ

- โดยล่าสุดถือเป็นครั้งที่ 2 ซึ่งเกิดขึ้นในช่วงนโยบายการเงินยังผ่อนคลายอย่างต่อเนื่อง การใช้ FIDF เปรียบเสมือนกระสุนสำรองที่ช่วยลดต้นทุนทางการเงินได้โดยตรง นอกเหนือจากอัตราดอกเบี้ยนโยบาย ทั้งนี้ ผลกระทบในรอบนี้ เรามองว่าต้องรอดูผลของการส่งผ่านนโยบาย (Policy transmission) ไปสู่อัตราดอกเบี้ยเงินกู้ (MLR, MOR, MRR) ของธนาคารพาณิชย์ได้มากน้อยเพียงใด และจะกระจายไปถึงมือกลุ่ม SMEs ที่เป็นเป้าหมายหลักได้มากแค่ไหน

- อย่างไรก็ดี มีข้อสังเกตว่าระดับอัตราดอกเบี้ยนโยบายในปัจจุบันอยู่ที่ 1.25% ซึ่งสูงกว่ารอบแรก (0.50ppt) และรอบแรกอัตราเงินนำส่งเข้ากองทุน FIDF ลดลงไป 0.23% แต่รอบปัจจุบันลดเพียง 0.14% หรือธนาคารพาณิชน์จะลดต้นทุนได้ประมาณ 2 หมื่นล้านบาท เพื่อนำมาเป็นแหล่งเงินทุนสำหรับโครงการ SMEs Credit boost โดย ธปท. คาดว่าจะช่วยให้มีสินเชื่อใหม่เพิ่มขึ้นกว่า 1 แสนล้านบาทในระยะ 1-2 ปีข้างหน้า คิดเป็นราว 3% ของสินเชื่อคงค้างของ SMEs ซึ่งเรามองว่าอาจจะยังไม่เพียงพอที่จะช่วยให้สินเชื่อธุรกิจรายย่อยกลับมาขยายตัวได้ หลังจากติดลบ 13 ไตรมาสติดต่อกันตั้งแต่ปลายปี 2565 โดยตัวเลขล่าสุดในเดือน พ.ย. 2568 สินเชื่อ SMEs ไม่รวมกิจกรรมทางการเงินและประกันภัยยังหดตัวต่อเนื่องที่ -4.4% YoY

- ทั้งนี้ เรามองว่าการที่ ธปท. เลือกใช้การลด FIDF แทนการลดดอกเบี้ยนโยบายเพียงอย่างเดียว สะท้อนให้เห็นว่า ธปท. ต้องการแก้ไขปัญหาแบบเฉพาะจุด (Targeted Policy) และเน้นว่าการลดอัตราดอกเบี้ยนโยบายเพียงอย่างเดียว ไม่เพียงพอที่จะแก้ปัญหาภาวะการเงินตึงตัวเฉพาะกลุ่มเปราะบาง ประกอบกับมุมมองในการรักษาขีดความสามารถของนโยบาย (Policy space) โดยไม่ให้กระทบต่อภาพรวมของเสถียรภาพระบบการเงินในระยะปานกลาง (Medium-term perspective) และความเสี่ยงเพิ่มเติมที่อาจเกิดในอนาคต สอดคล้องกับสิ่งที่ ธปท เน้นย้ำในการประชุม Monetary policy forum ครั้งที่ 4/2568 ในวันที่ 7 ม.ค. ที่ผ่านมา

- มุมมองต่อการลดดอกเบี้นนโยบาย จากเดิมเราให้น้ำหนักว่าอาจจะมีการลดอัตราดอกเบี้ยนโยบายอีก 1 ครั้งเพิ่มเติม ในการประชุมเดือน ก.พ. ที่จะถึงนี้ ลงไปสู่ระดับ 1.00% แต่จากการประกาศลด FIDF ตามมา หลังการลดดอกเบี้ยนโยบายในเดือน ธ.ค. 2568 ที่ผ่านมา เรามองว่ามีโอกาสเพิ่มขึ้นที่ ธปท. อาจเลื่อนการพิจารณาลดอัตราดอกเบี้ยนโยบายออกไปเป็นการประชุมในเดือน เม.ย. เพื่อรอดูผลของการส่งผ่านนโยบาย (Policy Transmission) จากทั้งการลดดอกเบี้ยครั้งก่อนและการลด FIDF ประกอบกับการรักษาพื้นที่นโยบาย (Policy Space) ไว้รองรับความเสี่ยงด้านลบ (Negative shocks) ที่อาจเกิดขึ้นในระยะข้างหน้า

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

แจ้งงบปี 68 กำไรแตะ 1.78 พันล.")

แจ้งงบปี 68 กำไรแตะ 1.78 พันล.")