Today’s Data Releases

-

สหรัฐฯ: รายงานปริมาณการยื่นขอสินเชื่

อที่อยู่อาศัย (MBA Mortgage Applications) สิ้นสุดสัปดาห์ ณ วันที่ 23 ม.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

-

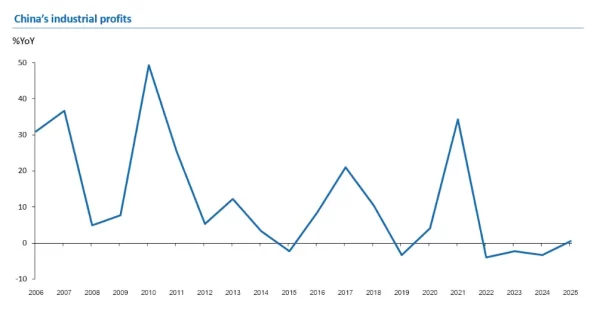

สำนักงานสถิติแห่งชาติ (NBS) รายงานว่า กำไรภาคอุตสาหกรรม (Industrial profits) ของจีนเพิ่มขึ้น 0.6% YoY ในปี 2025 ซึ่งถือเป็นการเพิ่มขึ้

นรายปีเป็นครั้งแรกนับตั้งแต่ปี 2021 หลังกำไรภาคอุตสาหกรรมปรั บลดลงต่อเนื่องตามแรงกดดันเงิ นฝืดจากวิกฤตในภาคอสังหาริมทรั พย์และอุปสงค์ในประเทศที่อ่ อนแอ โดยในปี 2024 กำไรภาคอุตสาหกรรมลดลง -3.3% YoY -

สำหรับในเดือน ธ.ค. 2025 กำไรภาคอุตสาหกรรมของจีนเพิ่มขึ้

น 5.3% YoY โดยเพิ่มขึ้นเป็นครั้งแรกในรอบ 3 เดือน และฟื้นตัวจากการลดลง -13.1% ในเดือน พ.ย. 2025 -

หากแบ่งตามลักษณะอุตสาหกรรมต้

นน้ำและปลายน้ำ พบว่า กำไรของอุตสาหกรรมปลายน้ำ (Downstream) เพิ่มขึ้น 4.7% YoY ในเดือน ธ.ค. 2025 (vs. -5.6% ในเดือน พ.ย.) ขณะที่กำไรของอุตสาหกรรมต้นน้ำ (Upstream) ลดลง -1.9% YoY (vs. -25.2% ในเดือน พ.ย.) -

กลุ่มอุตสาหกรรมหลักที่หนุ

นการฟื้นตัวของกำไรภาคอุ ตสาหกรรมในปี 2025 ได้แก่ กลุ่มอุ ตสาหกรรมการผลิตอุปกรณ์ (Equipment manufacturing) ที่ถือเป็นแรงขั บเคลื่อนที่ใหญ่ที่สุดเบื้องหลั งการพลิกฟื้นของผลกำไร โดย NBS ระบุว่ากลุ่มอุตสาหกรรมการผลิ ตอุปกรณ์ (Equipment manufacturin) นี้คิดเป็นเกือบ 40% ของกำไรทั้งหมดในปี 2025 ซึ่งมีส่วนช่วยขับเคลื่อนถึง 2. 8 จุดเปอร์เซ็นต์ (percentage point) ให้กับกำไรภาคอุตสาหกรรมที่เติ บโต 0.6% YoY ในปี 2025 และสะท้อนถึงความต้องการที่ พุ่งสูงขึ้นในด้าน AI และอุปกรณ์ไฮเทคอื่นๆ โดยอุ ตสาหกรรมย่อยภายใต้กลุ่มนี้ ได้แก่ การผลิตอุปกรณ์อัจฉริยะ (Smart equipment) ที่กำไรเติบโตสูงถึง 48% YoY ซึ่งประกอบด้วยกลุ่มอากาศยานไร้ คนขับอัจฉริยะและการผลิตอุปกรณ์ ภายในยานพาหนะที่มีการเติบโตเกื อบ 100% (เกือบ 3 เท่าตัว) นอกจากนี้ อุ ตสาหกรรมการผลิ ตรถไฟและอากาศยานมีกำไรเติบโต 31.2% YoY และอุตสาหกรรมอิเล็กทรอนิกส์มี กำไรเติบโต 19.5% YoY สะท้อนบทบาทของกลุ่มอุ ตสาหกรรมการผลิตเทคโนโลยีขั้นสู ง (High-tech manufacturing) ที่ถือเป็ นแรงสนับสนุนสำคัญในปีที่ผ่ านมา -

ทั้งนี้ กลุ่มอุตสาหกรรมดั้งเดิม (Traditional manufacturing) เผชิญกั

บผลกำไรที่ลดลงอย่างมีนัยสำคั ญในปี 2025 หลังจากที่เคยเติบโตในปี 2024 โดยกำไรในกลุ่มอุ ตสาหกรรมเสื้อผ้า (Clothing) ลดลง -27% YoY เช่นเดียวกับกลุ่มผู้ผลิตเฟอร์ นิเจอร์ (Furniture makers) ที่มีกำไรลดลง -12% YoY ทั้งนี้ กำไรของอุ ตสาหกรรมการผลิตรถยนต์ (Carmaking) เพิ่มขึ้นเล็กน้อยที่ 0.6% YoY หลังจากที่เคยลดลง -8.0% YoY ในปี 2024 -

การเพิ่มขึ้นของกำไรอุ

ตสาหกรรมเป็นครั้งแรกในรอบ 4 ปี สะท้อนผลของการขับเคลื่ อนเทคโนโลยีขั้นสูงและมาตรการ Anti-involution ในช่วงที่ผ่ านมา โดยในปี 2026 คาดว่า กำไรภาคอุตสาหกรรมของจีนมี แนวโน้มทยอยฟื้นตัวต่อเนื่อง จากสภาวะเงินฝืดในฝั่งผู้ผลิตที่ เริ่มส่งสัญญาณคลี่คลายลง หลังจากที่ทางการจีนพยายามดำเนิ นมาตรการ Anti-involution เพื่อลดกำลังการผลิตส่วนเกิ นในภาคอุตสาหกรรม และควบคุมการแข่งขันที่รุ นแรงเกินไปซึ่งก่อให้เกิดการแข่ งขันตัดราคา ประกอบกับทางการจี นมีแนวโน้มให้การสนับสนุนการขั บเคลื่อนเทคโนโลยีขั้นสูงอย่ างต่อเนื่อง ตามเป้าหมายที่ ทางการจีนตั้งไว้ในแผนพั ฒนาเศรษฐกิจและสังคมแห่งชาติฉบั บที่ 15 (5-Year Plan: 2026-2030) ว่าจะมุ่งให้ความสำคัญกับการผลิ ตเทคโนโลยีขั้นสูง (High-tech manufacturing) เป็นลำดับต้น ๆ ส่งผลให้กลุ่มอุตสาหกรรมดังกล่ าวยังมีแนวโน้มที่จะเป็นแรงขั บเคลื่อนสำคัญของเศรษฐกิจจี นในระยะต่อไป

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon