Today’s Data Releases

-

ฝรั่งเศส: ดัชนีราคาผู้บริโภค (CPI EU Harmonized) เบื้องต้น เดือน ม.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

-

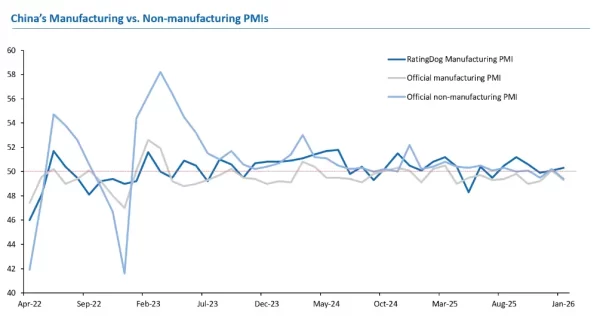

สำนักงานสถิติแห่งชาติจีน (NBS) เปิดเผยว่า ดัชนีผู้จัดการฝ่

ายจัดซื้อภาคการผลิต (Official manufacturing PMI) ปรับลดลงสู่ ระดับ 49.3 ในเดือน ม.ค. 2026 จาก 50.1 ในเดือน ธ.ค. 2025 ต่ำกว่าที่ตลาดคาดการณ์ไว้ ที่ 50.1 -

ในบรรดาดัชนีย่อยหลัก พบว่า ดั

ชนีย่อยคำสั่งซื้อใหม่ (New Orders) ปรับตัวลดลงมากที่สุด โดยลดลงเหลือ 49.2 จาก 50.8 ในเดือน ธ.ค. ตามมาด้วยดัชนีย่อยผลผลิต (Output) ที่ลดลงเหลือ 50.6 จาก 51.7 ในเดือน ธ.ค. โดยการลดลงของดัชนี PMI ภาคการผลิตในเดือน ม.ค. นี้ เกิดจากอุปสงค์ในตลาดที่ไม่เพี ยงพอ อย่างไรก็ตาม NBS ได้ให้ความเห็นเพิ่มเติมว่า ดัชนีย่อยคำสั่งซื้อใหม่ และผลผลิตในกลุ่มอุ ตสาหกรรมแปรรูปอาหารและผลิ ตผลทางการเกษตร, การขนส่งทางรถไฟ, การต่อเรือ และอุปกรณ์การบินและอวกาศ ยังคงอยู่เหนือระดับ 56 ในเดือน ม.ค. แต่ในทางตรงกันข้ าม กิจกรรมการผลิตในกลุ่มการแปรรู ปปิโตรเลียม ถ่านหิน และเชื้อเพลิงอื่นๆ รวมถึงอุตสาหกรรมยานยนต์ ปรับตัวลดลง -

ด้านดัชนีย่อยต้นทุนการผลิต (Input cost) เพิ่มขึ้นสู่ 56.1 จาก 53.1 ในเดือน ธ.ค. โดยได้รับแรงกดดันจากการเพิ่มขึ้

นของราคาสินค้าโภคภัณฑ์ในช่วงที่ ผ่านมา ด้านดัชนีราคาผลผลิต (Output prices) เพิ่มขึ้นสู่ 50.6 จาก 48.9 ในเดือน ธ.ค. ซึ่งถือเป็นครั้งแรกที่ดั ชนีดังกล่าวอยู่เหนือระดับ 50 นับตั้งแต่เดือน พ.ค. 2024 -

ด้านดัชนี PMI นอกภาคการผลิต (Official Non-manufacturing)

ที่ประกอบด้วยดัชนีในภาคบริ การและภาคการก่อสร้าง ปรั บลดลงสู่ระดับ 49.4 ในเดือน ม.ค. 2026 จาก 50.2 ในเดือน ธ.ค. 2025 ต่ำกว่าที่ตลาดคาดการณ์ไว้ ที่ 50.3 โดยมีสาเหตุมาจากการชะลอตั วของทั้งภาคบริการและภาคการก่ อสร้าง โดยดัชนี PMI ภาคบริการลดลงเหลือ 49.5 จาก 49.7 ในเดือน ธ.ค. ซึ่งผลสำรวจระบุว่า ดัชนี PMI ของกลุ่มบริการทางการเงิน, บริการตลาดทุน และอุตสาหกรรมประกันภัย อยู่เหนือระดับ 65 ขณะที่ดัชนี PMI ของกลุ่มค้าส่ง, ที่พักแรม และอสังหาริมทรัพย์ อยู่ต่ำกว่าระดับ 50 ด้านดัชนี PMI ภาคการก่อสร้างลดลงอย่างเห็ นได้ชัดสู่ระดับ 48.8 จาก 52.8 ในเดือน ธ.ค. ซึ่ง NBS วิเคราะห์ว่าส่วนหนึ่งเป็ นผลมาจากสภาพอากาศที่หนาวเย็ นในช่วงที่ผ่านมา และการเข้าสู่ช่วงเทศกาลตรุษจี น -

อย่างไรก็ตาม ในฝั่งของดัชนี RatingDog

China manufacturing PMI ปรับตัวเพิ่มขึ้นสู่ระดับ 50.3 ในเดือน ม.ค. จาก 50.1 ในเดือน ธ.ค. สูงกว่าที่ตลาดคาดการณ์ไว้ที่ 50.0 โดยในบรรดาดัชนีย่อยหลัก พบว่า ดัชนีย่อยการจ้างงาน (Employment) ปรับตัวเพิ่มขึ้นมากที่สุด โดยเพิ่มขึ้นสู่ 50.2 จาก 49.6 ตามมาด้วยดัชนีย่อยผลผลิต (Output) ที่เพิ่มขึ้นสู่ 50.6 จาก 50.5 ด้านดัชนีย่อยคำสั่งซื้อใหม่ (New orders) ปรับลดลงเล็กน้อยสู่ 50.2 จาก 50.3 ทั้งนี้ บริษัทที่ถูกสำรวจรายงานว่า ความสนใจที่เพิ่มขึ้นจากลูกค้ าและการขยายฐานลูกค้าเป็นปัจจั ยสนับสนุนคำสั่งซื้อใหม่ -

ด้านดัชนีย่อยที่เกี่ยวข้องกั

บการค้าและราคา พบว่า ดัชนีย่อยคำสั่งซื้อส่ งออกใหม่ (New export orders) เพิ่มขึ้นสู่ 50.4 ในเดือน ม.ค. จาก 49.7 ในเดือน ธ.ค. โดยบริษัทที่ถู กสำรวจระบุว่าอุปสงค์จากลูกค้ าเพิ่มขึ้น โดยเฉพาะลูกค้าในภูมิภาคเอเชี ยตะวันออกเฉียงใต้ (ASEAN) ด้านตัวชี้วัดด้านราคา บ่งชี้ว่าราคาปรับสูงขึ้นในเดื อน ม.ค. โดยดัชนีราคาต้นทุน (Input price) ขยับขึ้นสู่ 51.3 จาก 51.1 ในเดือน ธ.ค. ซึ่งบริษัทที่ถูกสำรวจระบุว่าต้ นทุนที่สูงขึ้นมาจากราคาโลหะที่ ปรับตัวสูงขึ้น และท่ามกลางแรงกดดันด้านต้นทุ นที่เพิ่มขึ้น ดัชนีย่อยราคาผลผลิต (Output prices) ได้ปรับตัวขึ้นสู่ 50.8 จาก 49.6 ในเดือน ธ.ค. ซึ่งถือเป็นครั้ งแรกที่ดัชนีอยู่เหนือระดับ 50 นับตั้งแต่เดือน พ.ย. 2024 -

ทั้งนี้ ดัชนี PMI ภาคการผลิตของ NBS ลดลงต่ำกว่าระดับ 50 ในขณะที่ดัชนี PMI ภาคการผลิตของ RatingDog ยั

งคงยืนเหนือระดับ 50 ได้ในเดือน ม.ค. ซึ่งเป็ นผลมาจากความแตกต่างของกลุ่มตั วอย่างที่ถูกสำรวจ เนื่องจากดั ชนี RatingDog มักจะมีความเกี่ ยวข้องต่อกิจกรรมการส่ งออกมากกว่า สะท้อนว่าภาคการส่ งออกยังคงแข็งแกร่ง ขณะที่ในฝั่งของอุปสงค์ ในประเทศยังคงอ่อนแอ อย่างไรก็ ตาม ดัชนีย่อยราคาผลผลิตของทั้ งสองดัชนีต่างปรับตัวสูงกว่ าระดับ 50 ซึ่งชี้ให้เห็นว่าราคาสินค้าอุ ปโภคบริโภคปรับสูงขึ้นในเดือน ม.ค. สะท้อนว่าแรงกดดันเงินฝืดในปีที่ ผ่านมาได้มีสัญญาณผ่อนคลายลง -

การปรับลดลงอย่างรวดเร็วและแย่

กว่าที่ตลาดคาดของดัชนี Official PMI ที่เน้นสำรวจภาคธุรกิจขนาดใหญ่ ที่มีความเกี่ยวข้องกับกิ จกรรมทางเศรษฐกิจภายในประเทศ สะท้อนความอ่อนแอของแรงขับเคลื่ อนเศรษฐกิจที่แท้จริง โดยความเชื่อมั่นของภาคธุรกิ จปรับตัวลงอย่างมาก แม้เศรษฐกิ จจีนในปี 2025 สามารถขยายตัวได้ 5% ตามเป้าหมายของรัฐบาล จากแรงหนุนของภาคการส่งออกที่ช่ วยชดเชยการบริโภคและการลงทุ นภาคเอกชนที่อ่อนตัวลง ทั้งนี้ ในปี 2026 รัฐบาลจีนอาจหันมาใช้ นโยบายที่ยืดหยุ่นมากขึ้น และอาจปรับลดเป้าหมายการขยายตั วทางเศรษฐกิจของประเทศลงเป็นครั้ งแรกในรอบ 4 ปีสู่ 4.5-5% (จากเป้าหมายเดิมที่ “ราว 5%” ในช่วง 3 ปีที่ผ่านมา) ตามทิศทางการมุ่งเน้นการเติ บโตแบบมีคุณภาพ (High-quality growth) มากกว่าการเติบโตเชิงปริมาณ โดยเราคาดว่าทางการจีนจะมี มาตรการสนับสนุนอุปสงค์ ในประเทศอย่างต่อเนื่อง และคาดว่าธนาคารกลางจีนจะปรั บลดอัตราดอกเบี้ยนโยบายลงรวม 20bps และปรับลดอัตราส่วนเงิ นสำรองตามกฎหมาย (RRR) ลง 50bps ในปีนี้เพื่อสนับสนุนการขยายตั วทางเศรษฐกิจและสนับสนุนสภาพคล่ องในระบบต่อไป

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon