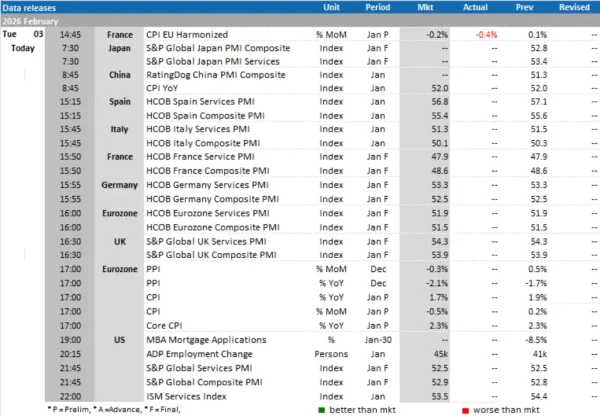

Today’s Data Releases

-

ญี่ปุ่น, จีน, ยูโรโซน และสหรัฐฯ: ดัชนีผู้จัดการฝ่ายจัดซื้

อภาคบริการ (Services PMI) เดือน ม.ค. -

ยูโรโซน: ดัชนีราคาผู้ผลิต (PPI) เดือน ธ.ค. และดัชนีราคาผู้บริโภค (CPI) g[nhv’9ho เดือน ม.ค.

-

สหรัฐฯ: รายงานปริมาณการยื่นขอสินเชื่

อที่อยู่อาศัย (MBA Mortgage Applications) สิ้นสุดสัปดาห์ ณ วันที่ 30 ม.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

-

ตลาดหุ้นสหรัฐในเดือนแรกของปี 2026 แสดงสัญญาณการขยายตัวของความกว้

างตลาด (Market breadth improvement) อย่างชัดเจน หลังนักลงทุนเริ่มกระจายเงิ นลงทุนออกจากหุ้นกลุ่ม Magnificent 7 ไปยังภาคอุตสาหกรรมอื่น ส่งผลให้ ผลตอบแทนของตลาดโดยรวมไม่ได้ผู กติดกับหุ้นเทคโนโลยีขนาดใหญ่ เหมือนกับหลายปีที่ผ่านมา -

นับตั้งแต่ต้นปี ดัชนี Russell

2000 ซึ่งเป็นตัวแทนของหุ้นขนาดเล็ก ปรับตัวขึ้นสูงถึง +5.6% YTD และกลายเป็นดัชนีที่ ให้ผลตอบแทนโดดเด่น ขณะที่ดัชนี S&P 500 ex-Magnificent 7 เพิ่มขึ้นราว +2% มากกว่า ดัชนี S&P 500 โดยรวมที่ปรับเพิ่มขึ้นเพียง +0.8% สะท้อนว่าหุ้นนอกกลุ่ม Big Tech ยังคงเป็นแรงขับเคลื่ อนของตลาดในช่วงต้นปี -

ในทางตรงกันข้าม ดัชนี Magnificent 7 ปรับตั

วลดลงราว -1.1% YTD หลังจากเผชิ ญแรงขายอย่างรุนแรงในช่ วงกลางเดือนมกราคม และสามารถฟื้นตัวกลับมาได้เพี ยงบางส่วน สะท้อนธีม Sector rotation ที่ยังคงดำเนินต่อเนื่ องจากช่วงปลายปี 2025 โดยเงินทุนหมุนออกจากหุ้ นเทคโนโลยีขนาดใหญ่ไปยังหุ้ นขนาดเล็ก และหุ้นที่อยู่นอกกลุ่ม Big Tech -

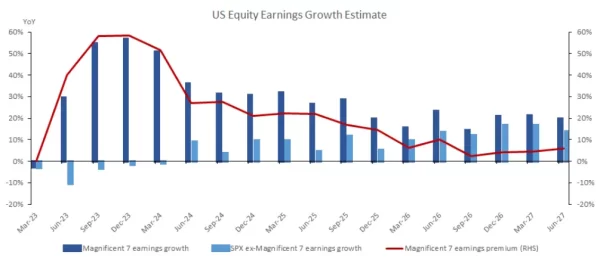

นักวิเคราะห์จำนวนมากประเมินว่

าตลาดกำลังเข้าสู่ช่วง “พิสูจน์ผลงาน” สำหรับบริษัทเทคโนโลยีขนาดใหญ่ โดยบริษัทจำเป็นต้องแสดงให้เห็ นถึงการเติบโตของรายได้ และกำไรที่สอดคล้องกับระดั บความคาดหวังของนักลงทุน ประกอบกับราคาหุ้นที่เริ่มอยู่ ในระดับที่ตึงตัว -

ประเด็นสำคัญจึงไม่ได้จำกัดอยู่

เพียงการเปลี่ยนแปลงของราคาหุ้น แต่สะท้อนถึงการตั้ งคำถามของตลาดต่อ ความเหนือกว่าด้านการเติ บโตของกำไร (Earnings advantage) ของหุ้นกลุ่ม Magnificent 7 เมื่ อบริษัทนอกกลุ่มเทคโนโลยีเริ่ มกลับมาเติบโตได้เร็วขึ้น จนทำให้ความแตกต่างระหว่ างการเติบโตของกำไรเมื่อเที ยบระหว่าง S&P Mag 7 vs. S&P 493 ที่เคยต่างกันมากถึง 20-50% ในช่วงปี 2023-2025 ค่อยๆ ปรับแคบลง ส่ งผลให้นักลงทุนกระจายเม็ดเงิ นเข้าสู่หุ้นในวงกว้างมากขึ้น -

นอกจากนี้ ในฝั่งนโยบายการเงิ

นของสหรัฐฯ ซึ่งเราคาดว่า Fed ยั งสามารถลดดอกเบี้ยนโยบายของได้ อีก 1-2 ครั้งในปีนี้ (-25 ถึง -50 bps) จะเป็นปัจจัยสำคัญที่ ช่วยลดต้นทุนทางการเงินของภาคธุ รกิจลงต่อเนื่อง โดยเฉพาะบริษั ทขนาดเล็กซึ่งมีการพึ่งพาแหล่ งเงินกู้ในสัดส่วนที่สูงกว่า และมีต้นทุนทางการเงินสูงกว่ าบริษัทขนาดใหญ่ ส่งผลให้ศั กยภาพในการขยายการลงทุ นและการเติบโตของผลประกอบการเพิ่ มขึ้น และเอื้อต่อการปรับตัวขึ้ นของราคาหุ้นในระยะถัดไป -

โดยสรุป เราประเมินว่าตลาดหุ้นกำลังอยู่

ในช่วงเปลี่ยนผ่านจากยุคที่หุ้ นเทคโนโลยีขนาดใหญ่ครองความได้ เปรียบเชิงโครงสร้างอย่างกระจุ กตัว ไปสู่กลุ่มอุตสาหกรรมอื่นที่ยั งมีระดับราคาไม่สูงมาก และได้รับประโยชน์จากการฟื้นตั วของเศรษฐกิจ อาทิ หุ้นกลุ่มพลังงาน (Energy +15. 8% YTD), วัสดุพื้นฐาน (Basic Materials, +11.6%), และสินค้าบริโภคอุปโภคจำเป็น (Consumer Staple, +11.1%)

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon