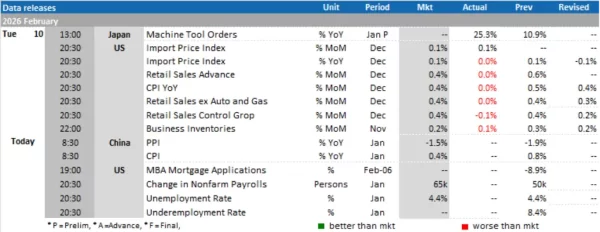

Today’s Data Releases

-

จีน: ดัชนีราคาผู้ผลิต (PPI) และดัชนีราคาผู้บริโภค (CPI) เดือน ม.ค.

-

สหรัฐฯ: รายงานปริมาณการยื่นขอสินเชื่

อที่อยู่อาศัย (MBA Mortgage Applications) สิ้นสุดสัปดาห์ ณ วันที่ 6 ก.พ., การจ้างงานนอกภาคการเกษตร (Change in Nonfarm Payrolls), อัตราการว่างงาน (Unemployment Rate) เดือน ม.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

Source: FactSet, TISCO Economic Strategy Unit (TISCO ESU)

-

ภาพรวมผลประกอบการของบริษัทในดั

ชนี S&P 500 ไตรมาส 4/2025 ถือว่าค่อนข้างแข็งแกร่ง หลังบริษัทจำนวน 59% ได้รายงานผลประกอบการมาแล้ว ณ ปัจจุบัน เผยให้เห็นกำไรที่เติบโตสูงถึง +13% YoY (vs. คาดการณ์ ณ สิ้นเดือน ธ.ค. ที่ 8.3%) และมีสัดส่วนของบริษัทที่ รายงานกำไรเหนือคาดการณ์ (Beat rate) อยู่ที่ 76% ขณะที่รายได้เติบโต +8.8% และมีสัดส่วนบริษัทที่ รายงานรายได้เหนือกว่าคาดการณ์ ที่ 83% -

โดย Sector ที่มีผลกำไรเติ

บโตโดดเด่นในไตรมาสนี้โดยหลั กได้แก่ Information Technology, Industrial และ Communication Services -

ด้านรายได้ (Revenue) พบว่า 73% ของบริษัทที่รายงานนั้นมีรายได้

สูงกว่าที่คาดการณ์ไว้ ซึ่งสูงกว่าค่าเฉลี่ย 5 ปี และ 10 ปี ที่ 70% และ 66% ตามลำดับ และในภาพรวม บริษัทจดทะเบียนรายงานรายได้สู งกว่าประมาณการราว 1.4% ซึ่งแม้จะต่ำกว่าค่าเฉลี่ ยระยะยาว แต่ก็แสดงให้เห็นว่าแนวโน้ มการเติบโตของรายได้ยังคงดำเนิ นต่อเนื่อง -

ด้านอัตราการเติบโตของรายได้

เฉลี่ยต่อบริษัท (Blended revenue growth rate) ปรับตัวขึ้นเป็น 8.8% YoY สูงกว่าที่คาดการณ์ ณ สิ้นเดือน ธ.ค. ที่ 7.8% และหากโมเมนตัมของ Earnings Season ยังแข็งแกร่งต่อเนื่อง ผลประกอบการไตรมาสที่ 4/2025 นี้จะนับเป็นไตรมาสที่ 21 ที่ รายได้รวมของ S&P 500 มีการเติบโตแบบปีต่อปีีขึ้นติ ดต่อกัน หรือคิดเป็นการเติบโตต่อเนื่ องยาวนานกว่า 5 ปี -

ขณะที่หากแบ่งตามกลุ่มอุ

ตสาหกรรม พบว่ามีกว่า 10 Sectors ที่รายได้เติบโตขึ้ นเมื่อเทียบกับปีก่อนหน้า (YoY) นำโดยกลุ่ม Information Technology, Communication Services และ Health Care ในทางกลับกัน กลุ่มพลังงานเป็น Sector เดี ยวที่รายงานรายได้ลดลงเมื่อเที ยบกับปีก่อนหน้า จากผลของราคาน้ำมันที่ลดต่ำ ลงในช่วงเวลาดังกล่าว -

อย่างไรก็ตาม หากพิจารณาในมิติของ “Positive revenue surprise” เทียบกับที่นักวิเคราะห์

คาดการณ์ไว้ กลุ่มพลังงานกลับโดดเด่นที่สุ ดในตลาด โดยข้อมูลจาก FactSet ชี้ให้เห็ นว่า บริษัทในกลุ่มพลั งงานสามารถทำรายได้ “สูงกว่าคาด” ถึง 100% ของจำนวนบริษัททั้งหมดในอุ ตสาหกรรม (ข้อมูลล่าสุด ณ วันที่ 6 ก.พ.) แม้ฐานรายได้รวมจะยังหดตั วเมื่อเทียบกับปีก่อน สะท้อนมุมมองของนักลงทุนที่เป็ นลบต่อศักยภาพของบริษัทในอุ ตสาหกรรมมากเกินไป ทำให้ผลลัพธ์ จริงออกมาดีกว่าที่นักวิเคราะห์ ประเมิน -

ในระยะข้างหน้า แนวโน้มผลประกอบการของบริษั

ทในดัชนี S&P 500 มีโอกาสชะลอลงเล็กน้อยสู่ ระดับ 11.3% YoY ในไตรมาสที่ 1/2026 ก่อนจะเร่งตัวขึ้นเป็น 14.9% ในไตรมาสที่ 2/2026 สะท้อนภาพการฟื้นตั วของแรงขับเคลื่ อนทางกำไรในวงกว้าง และเมื่อพิจารณาทั้งปี 2026 นักวิเคราะห์คาดว่ ากำไรรวมของบริษัทในดัชนี จะขยายตัวเฉลี่ย่ที่ 14.1% สะท้อนแนวโน้มการเติบโตที่แข็ งแกร่งอย่างต่อเนื่องของภาคธุ รกิจสหรัฐฯ ในปีนี้

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

และ บริษัทกลางฯ ขับเคลื่อนมาตรฐานความปลอดภัย ผ่านโครงการ “สุภาพบุรุษไรเดอร์”")

และ บริษัทกลางฯ ขับเคลื่อนมาตรฐานความปลอดภัย ผ่านโครงการ “สุภาพบุรุษไรเดอร์”")