Today’s Data Releases

- ญี่ปุ่น: ยอดส่งออก-นำเข้า (Exports-Imports) และดุลการค้า เดือน ม.ค.

- อังกฤษ: ดัชนีราคาผู้บริโภค (CPI) เดือน ม.ค.

- สหรัฐฯ: รายงานปริมาณการยื่นขอสินเชื่อที่อยู่อาศัย (MBA Mortgage Applications) สิ้นสุดสัปดาห์ ณ วันที่ 13 ก.พ., ยอดคำสั่งซื้อสินค้าคงทน (Durable Goods Orders) เบื้องต้น, ยอดที่อยู่อาศัยเริ่มสร้าง (Housing Starts), ยอดใบอนุญาตก่อสร้างบ้าน (Building Permits) เดือน เดือน ธ.ค. และผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน ม.ค.

Key economic indicators

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

Source: Bloomberg, TISCO Economic Strategy Unit (TISCO ESU)

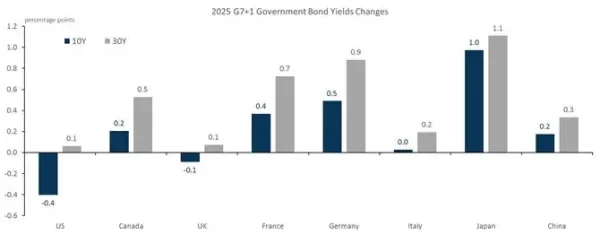

- ในปี 2025 ที่ผ่านมา พันธบัตรรัฐบาลสหรัฐฯ ให้ผลตอบแทนที่โดดเด่นกว่าประเทศอื่นในกลุ่มเศรษฐกิจพัฒนาแล้ว (Developed Markets) แม้ในช่วงต้นปีจะเผชิญแรงวิพากษ์วิจารณ์อย่างหนักต่อแนวนโยบายเศรษฐกิจและภูมิรัฐศาสตร์ของรัฐบาลทรัมป์จนเกิดกระแสขายสินทรัพย์สกุลเงินดอลลาร์ หรือ “Sell America” เป็นวงกว้าง อย่างไรก็ดี กระแสเงินทุนจากนักลงทุนต่างชาติยังคงไหลเข้าสู่ตลาดพันธบัตรรัฐบาลสหรัฐฯ (Treasuries) อย่างต่อเนื่อง ส่งผลให้พันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี พลิกกลับมาให้ผลตอบแทนที่โดดเด่นที่สุดในบรรดาประเทศเศรษฐกิจหลัก โดย Bond yield อายุ 10 ปีของสหรัฐ (US10Y) ปรับลดลงราว -0.4 ppts ในปี 2025 มากกว่า UK10Y ที่ปรับลดลงเพียง -0.1 ppts ขณะที่ประเทศเศรษฐกิจหลักอื่น ๆ ต่างเผชิญกับ Bond yield ที่สูงขึ้น

- ภาพดังกล่าวเกิดจากปัญหาวินัยการคลังที่เสื่อมถอยเป็นวงกว้างในกลุ่มประเทศพัฒนาแล้ว ไม่ว่าจะเป็นประเทศฝรั่งเศสที่ประสบปัญหาการขาดดุลงบประมาณอย่างต่อเนื่องเป็นเวลานานและเสถียรภาพทางการเมืองที่ถดถอย หรือญี่ปุ่นที่หลุดพ้นจากภาวะเงินฝืด จนต้องกลับมาขึ้นใช้นโยบายการเงินที่ปกติมากขึ้น (Normalizing) อย่างการยกเลิกมาตรการ Yield Curve Control พร้อมทั้งการปรับขึ้นดอกเบี้ย ขณะที่แบกรับหนี้สาธารณะสูงเกินกว่า 200% ของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP)

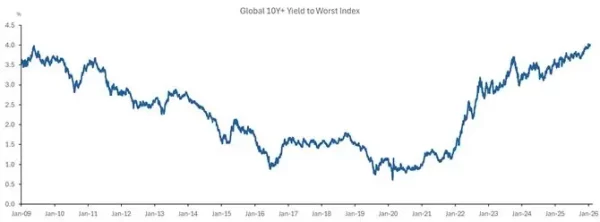

- ปัจจัยกดดันเหล่านี้้จึงถูกสะท้อนผ่านอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวทั่วโลกที่ปรับสูงขึ้น จากความต้องการค่าชดเชยความเสี่ยง (Risk premium) ที่สูงขึ้นของนักลงทุนท่ามกลางการขาดดุลงบประมาณที่เพิ่มขึ้นและความไม่แน่นอนทางเศรษฐกิจและภูมิรัฐศาสตร์โลก

- และหากพิจารณาจากระดับสภาพคล่องที่สูง และขนาดของตลาดพันธบัตรรัฐบาลสหรัฐฯ ซึ่งใหญ่กว่าประเทศอื่นอย่างมีนัยสำคัญ จึงทำให้นักลงทุนทั่วโลกยังไม่สามารถหาสินทรัพย์ทางเลือกอื่นที่มีคุณสมบัติทดแทนพันธบัตรรัฐบาลสหรัฐฯ ได้

- ด้วยเหตุนี้ สหรัฐฯ จึงกลายเป็นประเทศเดียวที่อัตราผลตอบแทนพัธบัตรอายุ 10 ปีปรับลดลงอย่างมีนัยในปีที่ผ่านมา เมื่อเทียบกับประเทศอื่นในกลุ่ม G7 นอกจากนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 30 ปี ซึ่งมักถูกหยิบยกมาเป็นประเด็นถกเถียงเกี่ยวกับเสถียรภาพทางการคลัง กลับเป็นเพียงไม่กี่ตลาดในกลุ่มประเทศพัฒนาแล้วที่อัตราผลตอบแทนปรับเพิ่มขึ้นเพียงเล็กน้อยเท่านั้น (+0.1 ppts) ขณะที่ประเทศอื่นส่วนใหญ่กลับมีอัตราผลตอบแทนที่ปรับเพิ่มขึ้นอย่างชัดเจน อาทิ พันธบัตรรัฐบาลญี่ปุ่น (+1.1 ppts) และพันธบัตรรัฐบาลเยอรมันนี (+0.9 ppts)

- โดยสรุป เรายังคงน้ำหนักการลงทุนในพันธบัตรสหรัฐฯ (US Treasuries) มากกว่าพันธบัตรประเทศอื่น (Rest of world) โดยเน้นการถือครองตราสารหนี้อายุสั้นเป็นหลัก เพื่อลดความเสี่ยงจากปัจจัยวินัยการคลังที่เสื่อมถอย ประกอบกับทิศทางเงินเฟ้อระยะยาวที่ยังคงผันผวน ซึ่งอาจเป็นปัจจัยกดดันราคาของพันธบัตรได้ในระยะต่อไป

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon