มิติหุ้น- จากบทวิเคราะห์ บล.เมย์ แบงก์ กิมเอ็ง(ประเทศไทย) ระบุว่า Thailand Banks ความไม่แน่นอนยังคงสูงดังนี้

ต้นทุนสินเชื่อสูงจนถึงปี 65 เน้นแบงก์แนวโน้มกำไรดี งบดุลแกร่ง

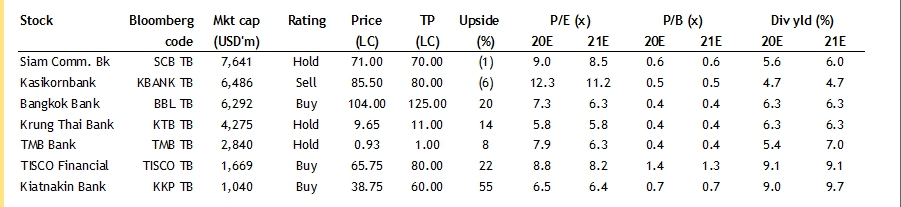

ฝ่ายวิจัยคาดว่า NPL และต้นทุนสินเชื่อจะอยู่ในระดับสูงไปอีก 3 ปี เราจึงชอบธนาคารที่มีแนวโน้มผลประกอบการที่ดีและมีงบดุลที่แข็งแกร่ง หุ้นปลอดภัยของเรายังคงเป็น BBL และ TISCO เนื่องจากมี cushion ขนาดใหญ่ที่รองรับการเสื่อมคุณภาพของสินทรัพย์ได้ดี ส่วน KBANK เราแนะนำ “ขาย” เนื่องจากการหดตัวของรายได้ค่าธรรมเนียมและต้นทุนสินเชื่อที่เพิ่มขึ้น การวิเคราะห์ความอ่อนไหวของเราพบว่า TISCO มีแนวโน้มผลประกอบการสูงสุด ในขณะที่ KBANK มีรายได้ต่ำที่สุด บนสมมติฐานว่า 5% ของเงินกู้ภายใต้มาตรการบรรเทาหนี้เปลี่ยนเป็น NPL ที่มีอัตรา ECL ที่ 50%

สินเชื่อในเดือน ก.ค. ขยายตัวเล็กน้อย MoM

ธนาคารทั้ง 7 แห่งที่เราวิเคราะห์ รายงานการเติบโตของสินเชื่อ 0.2% MoM ในเดือนกรกฎาคม สำหรับธนาคารขนาดใหญ่พอร์ตสินเชื่อของ KBANK และ SCB เติบโต 0.8% และ 1.0% MoM ตามลำดับ โดยได้แรงหนุนจากความต้องการสินเชื่อขององค์กรและสินเชื่อที่อยู่อาศัย ในทางกลับกัน BBL มีสินเชื่อหดตัว 0.7% MoM เนื่องจากการชำระคืนเงินกู้ของลูกค้าองค์กร และต่างประเทศ ในบรรดาธนาคารขนาดเล็ก KKP รายงานการเติบโตของสินเชื่อ 2.2% MOM จากสินเชื่อเช่าซื้อ HP และสินเชื่อองค์กร ในขณะที่ TISCO มียอดเงินกู้ลดลงเนื่องจาก SME และสินเชื่อรายย่อยหดตัว เราเชื่อว่าการเติบโตของสินเชื่อในปีนี้อาจดูสูง แต่สาเหตุหลักน่าจะมาจากการชำระคืนที่ลดลงตามมาตรการบรรเทาหนี้

ผลประกอบการไตรมาส 2Q20 ไม่สะท้อนผลกระทบของโควิด -19

เรามองว่าการจะใช้ผลประกอบการไตรมาส 2Q20 เพื่อชี้วัดว่าธนาคารใดมีผลการดำเนินงานที่ดีหรือไม่ดีถือว่าไม่เหมาะสมนัก เนื่องจากธนาคารทุกแห่งอาจเลื่อนการลดชั้นสินเชื่อในช่วงปี 2563-2564 ออกไปเนื่องจากมาตรการบรรเทาหนี้ของธนาคารแห่งประเทศไทย ทั้งนี้ ธนาคารส่วนใหญ่ได้ปรับลดเป้าหมายทางการเงินลง ซึ่งรวมถึง NIM และการเติบโตของรายได้ค่าธรรมเนียม ขณะที่เพิ่มเป้าต้นทุนสินเชื่อขึ้นเพื่อให้สอดคล้องกับสภาวะเศรษฐกิจในปัจจุบัน โดยระบุว่าธนาคารต้องใช้เวลาอย่างน้อย 3 ปีกว่าผลการดำเนินงานจะกลับไปสู่ระดับก่อน Covid-19 ระบาด

รายได้อ่อนแอและคุณภาพสินทรัพย์มีความไม่แน่นอนสูง

มองไปที่ครึ่งปีหลัง 63 เราคาดว่า NII และ NIM จะลดลงเนื่องจากการลดอัตราดอกเบี้ยเงินกู้หลายครั้งในครึ่งปีแรก คุณภาพสินทรัพย์น่าจะแย่ลง แต่ NPL อาจไม่เพิ่มขึ้นอย่างมีนัยสำคัญจนถึงไตรมาส 4Q20 เนื่องจากมาตรการบรรเทาหนี้ของ ธปท. โดย KBANK SCB TMB และ KKP ระบุว่าเงินกู้ในโครงการบรรเทาหนี้คิดเป็น 40% ของสินเชื่อรวมเทียบกับ 20% ของ TISCO ขณะที่ BBL และ KTB ไม่เปิดเผยตัวเลขในส่วนนี้

www.mitihoon.com