หุ้นไทยยังคง Sideway หลังขาดปัจจัยใหม่เข้ามาสนับสนุน ประกอบกับการแพร่ระบาดของเชื้อไวรัสโควิด-19 ที่ยังพบผู้ติดเชื้อทำนิวไฮไม่หยุด แม้จำนวนผู้หายป่วยจะเพิ่มขึ้นก็ตาม ส่วนการกระจายการฉีดวัคซีนป้องกันโควิด-19 ก็ค่อนข้างล้าช้า และความเชื่อมั่นของผู้บริโภคยังมีความอ่อนไหวต่อประเด็นการรับวัคซีน

ขณะที่ปัญหาการเมืองเริ่มทวีความรุนแรงมากขึ้น โดยจะมีการนัดชุมนุมทางการเมือง CAR PARK ยกระดับปราศรัยไล่นายกฯ พร้อมกันทั่วไทยวันที่ 15 ส.ค. นี้ ซึ่งปัจจัยเหล่านี้ล้วนแต่กดดันตลาดหุ้นไทยในสัปดาห์หน้า (16-20 ส.ค.64)

เน้นลงทุนหุ้นกำไรQ2-Q3แจ่ม

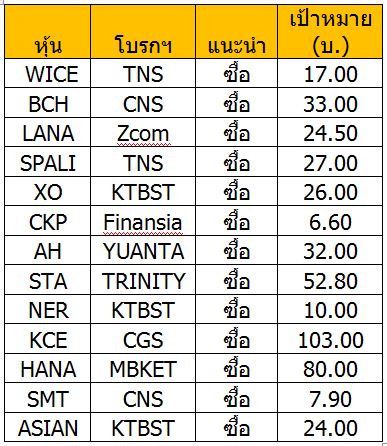

ดังนั้นกลยุทธ์การลงทุนในช่วงนี้ “คุณวิลาสินี บุญมาสูงทรง” ผู้อำนวยการฝ่ายวิจัย บล.โกลเบล็ก จำกัด หรือ GBS เผยว่า ให้เน้นไปที่หุ้นที่คาดว่าผลประกอบการไตรมาส 2/64 จะออกมาดี ได้แก่ WICE, AS, BCH, LANNA, SPALI, XO และCKP และหุ้นที่ได้ประโยชน์จากค่าเงินบาทอ่อนค่าสุดในรอบ 3 ปี ส่งผลดีต่อสินค้าส่งออกของไทย ได้แก่ AH, SAT, NER, STA, KCE, HANA, SMTและ ASIAN

ขณะที่ “นักวิเคราะห์หลักทรัพย์ บล.ฟินันเซีย ไซรัส” ประเมินสถานการณ์ COVID-19 ยังไม่เห็นสัญญาณดีขึ้นอย่างชัดเจน ทำให้คาดว่า ศบค.จะขยาย Lockdown ในการประเมินวันที่ 18 ส.ค.นี้ ดังนั้นใน “ระยะสั้น” เน้น “เก็งกำไร” หุ้นที่มีแนวโน้มกำไรไตรมาส 2และ3/64 แข็งแกร่งสวนตลาด ได้แก่ กลุ่มการแพทย์ , กลุ่มส่งออกอย่างอิเล็กทรอนิกส์, ขนส่ง (เรือ) และยานยนต์

WICE-XOน่าสะสม

“คุณชูเดช คงสุนทร” กรรมการผู้จัดการ ฝ่ายพัฒนาธุรกิจ บมจ.ไวส์ โลจิสติกส์ หรือ WICE มั่นใจปี 64 มีแนวโน้มจะเพิ่มประมาณการเติบโตใหม่ จากเดิมที่คาดว่าจะเติบโตเพียง 20% เนื่องจากธุรกิจขนส่งยังเติบโตดีต่อเนื่อง ส่วนธุรกิจบ.ย่อย ไวส์ ซัพพลายเชน โซลูชั่นส์ ซึ่งทำธุรกิจเกี่ยวกับคลังสินค้าและบริการจัดการซัพพลายเชน ล่าสุดได้เปิดให้บริการในโซนใหม่บางนา-ตราด พื้นที่ 10,000 ตารางเมตรช่วงเดือนมิ.ย.ที่ผ่านมา มีอัตราการเช่าพื้นที่แล้วกว่า 60% และคาดว่าจะถึงระดับ 100% ได้ในช่วงปลายปีนี้ และมีแผนขยายพื้นที่คลังสินค้า-ซัพพลายเชน เพิ่มในอีก 3 ปี (65-67) แตะระดับ 100,000 ตารางเมตร จากปัจจุบัน 25,000 ตารางเมตร

“นายจิตติพร จันทรัช” กรรมการผู้จัดการ เผยว่า แนวโน้มไตรมาส 3/64 จะเติบโตต่อเนื่อง ซึ่งบริษัทจะเปิดตัวผลิตภัณฑ์ซอสกัญชงไปยังลูกค้ากลุ่มประเทศในทวีปยุโรป โดยออเดอร์แรกเตรียมส่งออกเดือน ก.ย.นี้ มองว่าเป็นสินค้าใหม่ที่ได้รับการตอบรับที่ดี ทั้งนี้บริษัทมีแผนขยายกำลังการผลิตกลุ่มซอสเพิ่ม 1 ไลน์การผลิต ประมาณการณ์เครื่องจักร 1 ไลน์การผลิต จะสามารถสร้างยอดขายได้ 600-700 ล้านบาท/ปี โดยวางงบลงทุน 100 ล้านบาท คาดว่าจะแล้วเสร็จกลางปี 65 ทำให้ XO ขายสินค้ากลุ่มซอสได้เพิ่มขึ้น ซึ่งเป็นกลุ่มที่มีมาร์จิ้นสูงที่สุดในกลุ่มผลิตภัณฑ์ทั้งหมดของบริษัท ส่วนทั้งปี 64 บริษัทปรับเป้ากำไรสุทธิเติบโต 30-40% จากเดิม 20-25% จากปีก่อนที่ทำกำไรสุทธิอยู่ที่ 318 ล้านบาท จากยอดขายที่เพิ่มขึ้น

NER อินเดีย-เกาหลีป้อนดีล

“นายชูวิทย์ จึงธนสมบูรณ์” ประธานเจ้าหน้าที่บริหาร เปิดเผยว่า แนวโน้มผลงานช่วงครึ่งปีหลัง จะเติบโตต่อเนื่อง ซึ่งในเดือน ส.ค. นี้ บริษัทได้รับออเดอร์จากลูกค้าอินเดีย ที่เซ็นสัญญาเป็นระยะเวลา 1 ปี และจะเริ่มส่งมอบสินค้าตั้งแต่เดือน ก.ย. นี้ ประกอบกับมีแผนเจรจาลูกค้าอินเดียเพิ่มอีก 1-2 ราย เพื่อดันสัดส่วนรายได้อินเดียเพิ่มเป็น 10% จากเดิม 2.5% ซึ่งมองว่าอินเดียเป็นตลาดขนาดใหญ่และมีโอกาสเติบโตมาก และยังคงรักษาฐานลูกค้าเก่า เช่น จีน ไว้ รวมทั้งอยู่ระหว่างส่งสินค้าไปให้ลูกค้าเกาหลี ซึ่งคาดว่ามีโอกาสได้ลูกค้าใหม่เข้ามาต่อเนื่อง

ขณะที่ในช่วงปลายปี 64 บริษัทมีแผนขยายโรงงานเพื่อเพิ่มกำลังการผลิตอีก 50,000 ตัน เป็น 510,000 ตัน จากปัจจุบัน 4.6 แสนตัน ทั้งปี 64 บริษัทยังคงตั้งเป้ารายได้ที่ 2.45 หมื่นล้านบาท และปริมาณขายที่ 4.4 แสนตัน

บล.เคทีบีเอสที แนะนำ “ซื้อ” NER ปรับราคาเป้าหมายขึ้นเป็น 10.00 บาทจ าก 9.00 บาท โดยคงประมาณการกำไรสุทธิปี 64 อยู่ที่ 1,863 ล้านบาท เติบโต 117% จากปีก่อน และปรับประมาณการกำไรสุทธิปี65 ขึ้น +5% อยู่ที่ 2,077 ล้านบาท เติบโต 12% จากปีก่อน จากกำลังผลิตที่เพิ่มขึ้น

🚩🚩ห้อง Official Line ห้องไลน์ฟรี มิติหุ้น ทันทุกสถานการณ์การลงทุน หุ้นเด่น หุ้นเด็ดตลอดวัน กับห้องไลน์ @mitihoonwealth ห้องไลน์ที่นักลงทุนเข้าเป็นสมาชิกฟรี ไม่มีเงื่อนไข เพียงคลิกลิงค์นี้ก็เข้าได้เลย และสามารถส่งต่อให้เพื่อนได้

NAT ลุยประมูลงานใหญ่เพียบ ปั้นงบทั้งปี67นิวไฮแรง!")

NAT ลุยประมูลงานใหญ่เพียบ ปั้นงบทั้งปี67นิวไฮแรง!")