รอสหรัฐฯหยุดส่งออกเงินเฟ้อ

การเคลื่อนไหวของสกุลเงินของกลุ่มเศรษฐกิจหลัก ในปีนี้บ่งชี้ว่าสหรัฐฯส่งออกเงินเฟ้อไปทั่วโลกผ่านเงินดอลลาร์ที่แข็งค่า จากการเร่งปรับขึ้นดอกเบี้ยท่ามกลางราคาสินค้าโภคภัณฑ์ที่สูงขึ้น รวมถึงความกังวลต่อเศรษฐกิจนอกสหรัฐฯซึ่งเผชิญความท้าทายหลายด้าน โดยเงินยูโรและเงินเยนในปีนี้ อ่อนค่าลงราว 10% และ 20% ตามลำดับ ขณะที่ดัชนีราคาผู้บริโภค (CPI) ทั่วไปเดือนมิถุนายนของสหรัฐฯพุ่งขึ้นเกินคาดที่ 9.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งเป็นการเพิ่มขึ้นมากที่สุดในรอบเกือบ 41 ปี ส่วนดัชนี CPI พื้นฐานที่ไม่รวมอาหารและพลังงานเพิ่มขึ้น 5.9% เมื่อเทียบเป็นรายปี ส่งผลให้นักลงทุนคาดว่าธนาคารกลางสหรัฐฯ(เฟด)อาจจะขึ้นดอกเบี้ยนโยบาย 100bp จากระดับ 1.5-1.75% ในการประชุมในวันที่ 26-27 กรกฎาคม นี้ อย่างไรก็ตาม เจ้าหน้าที่เฟดสายเหยี่ยวส่งสัญญาณสนับสนุนการปรับขึ้นดอกเบี้ยในอัตรา 75bp มากกว่า 100bp สำหรับรอบนี้

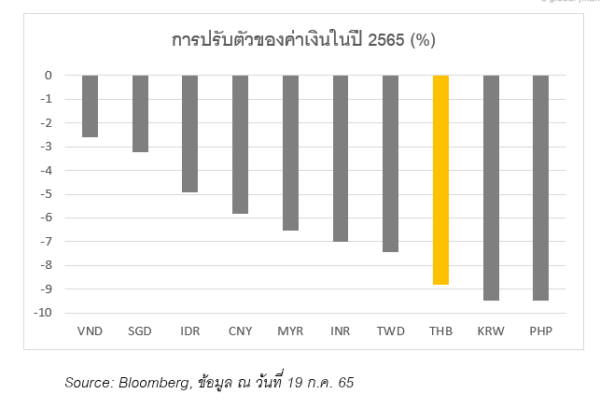

เงินบาทแตะระดับอ่อนค่าสุดในรอบ 16 ปี ท่ามกลางปัจจัยรุมเร้า นำโดย วัฎจักรการฟื้นตัวของเศรษฐกิจที่ไม่สอดคล้องกับฝั่งสหรัฐฯ เช่นกัน ทำให้ส่วนต่างระหว่างอัตราดอกเบี้ยของสหรัฐฯกับไทยกว้างมากขึ้น รวมถึงราคาพลังงานในตลาดโลกจากแรงกระเพื่อมของความตึงเครียดด้านภูมิรัฐศาสตร์ ส่งผลให้ต้นทุนนำเข้าของไทยสูงขึ้นอย่างมีนัยสำคัญ ขณะที่ยอดขาดดุลบัญชีเดินสะพัดและดุลการชำระเงินในช่วง 5 เดือนแรกของปีนี้อยู่ที่ 9.0 พันล้านดอลลาร์ และ 6.6 พันล้านดอลลาร์ ตามลำดับ ทั้งนี้ เงินบาทอ่อนค่า 8.8% ในปีนี้ (กราฟด้านล่าง) เป็นรองเพียงเงินเปโซฟิลิปปินส์ (อ่อนค่า 9.5% ปีนี้ขึ้นดอกเบี้ยไปแล้ว 125bp) และเงินวอนเกาหลีใต้ (อ่อนค่า 9.5% เช่นกัน ขึ้นดอกเบี้ยไปแล้วรวม 175bp ตั้งแต่เดือนสิงหาคม 2564) อย่างไรก็ดี หากนับตั้งแต่ต้นปี 2564 เงินบาทอ่อนค่าลงแล้วถึง 22% แม้เราเห็นด้วยกับผู้ดำเนินนโยบายในหลายประเด็นหลัก แต่ในกรณีนี้เรารู้สึกประหลาดใจกับการประเมินสถานการณ์ล่าสุดของธนาคารแห่งประเทศไทย(ธปท.)ที่ว่าอัตราแลกเปลี่ยนค่าเงินบาทยังคงสอดคล้องกับปัจจัยพื้นฐานทางเศรษฐกิจของไทย ทั้งๆที่ผู้ร่วมตลาดเชื่อว่าทางการได้เข้าดูแลเพื่อลดความผันผวนและชะลอการอ่อนค่าของเงินบาทรวมถึงแรงกดดันด้านเงินเฟ้อที่มาจากราคาสินค้านำเข้า สะท้อนจากระดับทุนสำรองระหว่างประเทศที่ลดลง

เมื่อมองไปข้างหน้า เราเชื่อว่าจุดเปลี่ยนสำคัญของค่าเงินบาทอยู่ที่การปรับท่าทีของเฟดสู่การคุมเข้มนโยบายที่ลดความแข็งกร้าวลง ซึ่งเราคาดว่าการผ่อนปรนยุทธการส่งออกเงินเฟ้อมีโอกาสจะเกิดขึ้นก่อนสิ้นไตรมาสที่ 3 นี้ ขึ้นอยู่กับแนวโน้มเศรษฐกิจสหรัฐฯและภาวะตลาดการเงิน ทางด้านสัญญาณขึ้นดอกเบี้ยจากคณะกรรมการนโยบายการเงิน(กนง.) อาจช่วยประคอง Sentiment ค่าเงินบาทได้บ้างแม้ไม่ใช่ปัจจัยหลัก โดยมีความเป็นไปได้ว่าอัตราเงินเฟ้อสหรัฐฯผ่านจุดสูงสุดไปแล้วแต่เฟดยังต้องสื่อสารเพื่อควบคุมการคาดการณ์เงินเฟ้อของสาธารณชนอีกระยะหนึ่ง ทั้งนี้ MUFG คาดว่าอัตราดอกเบี้ยนโยบายของสหรัฐฯจะแตะระดับ 3.13% ก่อนสิ้นปีนี้ และจะเริ่มลดดอกเบี้ยในไตรมาส 2/66 ขณะที่เศรษฐกิจสหรัฐฯกำลังเข้าสู่ภาวะถดถอยอย่างไม่รุนแรงนักในระยะ 12 เดือนข้างหน้า

โดย คุณรุ่ง สงวนเรือง

ผู้อำนวยการ ผู้บริหารฝ่ายส่งเสริมธุรกิจโกลบอลมาร์เก็ตส์ ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)

@mitihoonwealth

https://lin.ee/cXAf0Dp

OKJ แตกไลน์ธุรกิจใหม่ “ไก่ทอดพรีเมียม”อัพมาร์จิ้น")

OKJ แตกไลน์ธุรกิจใหม่ “ไก่ทอดพรีเมียม”อัพมาร์จิ้น")