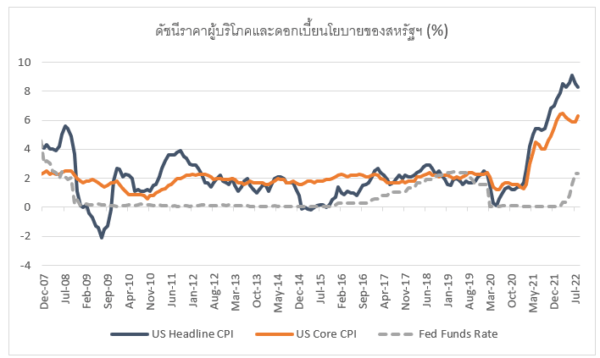

มิติหุ้น – ดัชนีราคาผู้บริโภค (CPI) เดือนสิงหาคมของสหรัฐฯที่สูงเกินคาด กลับมาสร้างความกังวลให้กับผู้ร่วมตลาดว่าธนาคารกลางสหรัฐฯ(เฟด)ยังไม่สามารถเบามือในการทำสงครามกับเงินเฟ้อได้ โดยเฟดอาจต้องเข้าสู่โหมดทำลายล้างด้วยการปรับขึ้นดอกเบี้ยอย่างแข็งกร้าวยิ่งขึ้น ทั้งนี้ ดัชนี CPI ทั่วไปเพิ่มขึ้น 0.1% จากเดือนก่อนหน้า ตรงข้ามกับความคาดหมายของนักวิเคราะห์ว่าตัวเลขจะขยับลง ขณะที่ CPI เมื่อเทียบกับช่วงเดียวกันของปีก่อนสูงขึ้น 8.3% โดยแม้ว่าจะเป็นอัตราการเปลี่ยนแปลง year-on-year ที่ชะลอตัวลงจาก 8.5% ในเดือนกรกฎาคม แต่สูงกว่าที่ตลาดคาดไว้ ยิ่งไปกว่านั้น ดัชนี CPI พื้นฐานซึ่งขจัดความผันผวนของราคาอาหารและพลังงานเพิ่มขึ้น 0.6% เมื่อเทียบกับเดือนก่อนหน้า และอัตราเงินเฟ้อพื้นฐานนี้เร่งตัวขึ้นเป็น 6.3% เมื่อเทียบรายปีในเดือนสิงหาคม จาก 5.9% ในเดือนกรกฎาคม (กราฟด้านล่าง)

เงินเฟ้อพื้นฐานที่แผ่วลงช้าเกินไปตอกย้ำความเสี่ยงที่ว่าเฟดสูญเสียการควบคุมเสถียรภาพของระดับราคา โดยภาวะเงินเฟ้อลุกลามและเรื้อรัง ฝังรากลึกเกินปัจจัยที่เกิดจากต้นทุนสินค้าโภคภัณฑ์และปัญหาการชะงักงันของห่วงโซ่การผลิต (supply chain disruption) ในช่วงที่ผ่านมา ขณะที่เราคาดว่าฉากทัศน์ของการเร่งขึ้นดอกเบี้ยหรือการขึ้นดอกเบี้ยอย่างยาวนานอาจหมายถึงเฟดจะทำให้เศรษฐกิจสหรัฐฯเข้าสู่ภาวะถดถอยเร็วขึ้น สะท้อนจากเส้นอัตราผลตอบแทนพันธบัตรสหรัฐฯที่มีลักษณะพลิกคว่ำ (inverted yield curve) หรือผลตอบแทนระยะยาวอยู่ต่ำกว่าระยะสั้นอย่างมีนัยสำคัญ ทั้งนี้ สัญญาล่วงหน้าอัตราดอกเบี้ยปิดประตูกรณีที่ว่าเฟดจะชะลอการปรับขึ้นดอกเบี้ย โดยตลาดคาดว่าเฟดจะขึ้นดอกเบี้ยอย่างน้อย 75bp สู่ 3.00-3.25% ในการประชุมวันที่ 20-21 กันยายนนี้ ซึ่งจะเป็นการขึ้น 75bp ครั้งที่สามติดต่อกัน และหลังการเปิดเผยข้อมูล CPI ตลาดบ่งชี้ความน่าจะเป็นกว่า 30% ที่เฟดจะปรับขึ้นดอกเบี้ย 100bp สู่ 3.25-3.50% แม้ไม่ใช่กรณีฐานของเราในเวลานี้ ส่วนการคาดการณ์จุดพีคหรือ terminal rate ที่ตลาดมองได้ปรับขึ้นไปอยู่ที่ใกล้ระดับ 4.3% ในช่วงครึ่งแรกของปี 2566 เทียบกับราว 4.0% ก่อนการรายงานข้อมูลดังกล่าว

แรงส่งขาขึ้นรอบใหม่ของอัตราผลตอบแทนพันธบัตรสหรัฐฯจะหนุนค่าเงินดอลลาร์ต่อไปในระยะนี้ โดยประมาณการดอกเบี้ยของเจ้าหน้าที่เฟด หรือ dot plot ในการประชุมที่จะถึงนี้จะเป็นปัจจัยชี้นำสำคัญต่อทิศทางค่าเงินในช่วง 2-3 เดือนข้างหน้า อนึ่ง รายงาน CPI เดือนสิงหาคมสอดคล้องกับการตั้งใจสื่อสารเชิงเหยี่ยวของเฟดซึ่งไม่ได้ให้น้ำหนักต่อ CPI ที่ย่อลงในเดือนกรกฎาคม โดยเฟดได้ส่งสัญญาณชัดเจนว่าต้องการเห็นหลักฐานว่าเงินเฟ้อกำลังคลายตัวลงอย่างเชื่อถือได้ก่อนที่จะเปลี่ยนจุดยืนด้านนโยบาย ส่วนเงินเยนแตะระดับอ่อนค่าสุดรอบในรอบ 24 ปีครั้งใหม่ ผิดจากการประเมินเดิมของเรา ขณะที่การแทรกแซงด้วยวาจาของทางการญี่ปุ่นน่าจะมีประสิทธิผลจำกัดในการหนุนค่าเงินเยนท่ามกลางแรงกดดันจากอัตราผลตอบแทนพันธบัตรสหรัฐฯที่พุ่งขึ้นและนโยบายการเงินของญี่ปุ่นที่สวนทางกับสหรัฐฯมากขึ้น.

โดย คุณรุ่ง สงวนเรือง

ผู้อำนวยการอาวุโส ผู้บริหารฝ่ายส่งเสริมธุรกิจโกลบอลมาร์เก็ตส์ ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)

@mitihoonwealth

https://lin.ee/cXAf0Dp

")

")