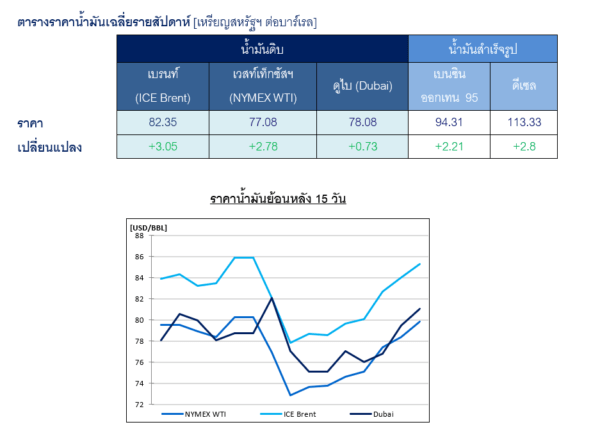

มิติหุ้น – ราคาน้ำมันดิบ ICE Brent, NYMEX WTI และ Dubai สัปดาห์ที่ผ่านมาปรับตัวเพิ่มขึ้น จากแรงหนุนของปัจจัยเคลื่อนย้ายเงินทุน (Fund Flow) หลังค่าเงินดอลลาร์สหรัฐฯ อ่อนค่าลง โดยดัชนีดอลลาร์ (DXY Index) ซึ่งเทียบกับตะกร้าเงินสกุลหลักของโลกปิดตลาดวันที่ 13 ม.ค. 66 ลดลง 0.08% มาอยู่ที่ 102.2 จุด ต่ำสุดในรอบกว่า 7 เดือน โดยตลาดคาดว่าธนาคารกลางสหรัฐฯ (Fed) อาจปรับขึ้นอัตราดอกเบี้ยนโยบายเพียง 0.25% หรือ 0.50% ในการประชุมวันที่ 31 ม.ค. – 1 ก.พ. 66 (อัตราดอกเบี้ยนโยบายปัจจุบันอยู่ที่ 4.25-4.5%) หลังกระทรวงแรงงานสหรัฐฯ รายงานดัชนีราคาผู้บริโภค (Consumer Price Index: CPI) ซึ่งบ่งชี้อัตราเงินเฟ้อ ในเดือน ธ.ค. 65 เพิ่มขึ้น 6.5% จากปีก่อนหน้า ต่ำสุดตั้งแต่เดือน ต.ค. 64

สัปดาห์นี้คาดว่าราคา ICE Brent จะเคลื่อนไหวอยู่ระหว่าง 82 – 87 เหรียญสหรัฐฯ ต่อบาร์เรล โดยราคาน้ำมันได้รับแรงหนุนจากอุปสงค์น้ำมันของจีนมีแนวโน้มเพิ่มขึ้น ขานรับการเปิดพรมแดนอย่างเป็นทางการเมื่อวันที่ 8 ม.ค. 66 ล่าสุด สำนักงานตรวจคนเข้าเมืองของจีนรายงานจำนวนเที่ยวบินเดินทางเข้าและออกนอกประเทศระหว่างวันที่ 8-12 ม.ค. 66 เพิ่มขึ้น 48.9% เทียบกับช่วงก่อนที่จีนเปิดพรมแดน มาอยู่ที่ 4.9 แสนเที่ยว และ Goldman Sachs คาดว่า ราคาน้ำมันดิบ ICE Brent ในไตรมาส 4/66 จะเพิ่มขึ้นสู่ระดับ 105 เหรียญสหรัฐฯ ต่อบาร์เรล ขณะที่ Morgan Stanley คาดการณ์ว่าราคาจะอยู่ที่ 80-85 เหรียญสหรัฐฯ ต่อบาร์เรล ในไตรมาส 1/66 และจะเพิ่มขึ้นสู่ 110 เหรียญสหรัฐฯ ต่อบาร์เรล ภายในสิ้นปี 2566 จากปัจจัยการเปิดประเทศของจีน

อย่างไรก็ดี ยังคงต้องจับตาสถานการณ์การแพร่ระบาด COVID-19 ในจีน โดยวารสาร Nature Medicine คาดการณ์ว่า จุดสูงสุดของการแพร่ระบาดของ COVID-19 ในจีนจะนานประมาณ 2-3 เดือน และจะแพร่กระจายไปยังพื้นที่ชนบทซึ่งขาดแคลนทรัพยากรทางการแพทย์ หลังประชาชนจำนวนมากเดินทางกลับภูมิลำเนาในช่วงเทศกาลตรุษจีน (วันที่ 21-27 ม.ค. 66)

ปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงบวก

- หน่วยศุลกากรของจีน (General Administration of Customs: GAC) รายงาน จีนนำเข้าน้ำมันดิบในเดือน ธ.ค. 65 เพิ่มขึ้น 2.8% จากเดือนก่อนหน้า อยู่ที่ 11.3 ล้านบาร์เรลต่อวัน

- รัฐบาลจีนประกาศโควตานำเข้าน้ำมันดิบรอบที่ 2 ปี 2566 แก่โรงกลั่นอิสระ ปริมาณรวม 816 ล้านบาร์เรล (รอบแรกอยู่ที่ 146 ล้านบาร์เรล) ส่งผลให้โควตานำเข้าน้ำมันดิบรอบ 1-2 ปี 2566 เพิ่มขึ้น 21% จากรอบ 1-2 ของปีก่อนหน้า มาอยู่ที่ 962 ล้านบาร์เรล

ปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงลบ

- ธนาคารโลก (World Bank) คาดการณ์อัตราการเจริญเติบโตทางเศรษฐกิจ (GDP) ของโลก ในปี 2566 จะเติบโตที่ 1.7% จากปีก่อนหน้า ลดลงจากคาดการณ์เดิมซึ่งคาดว่าจะเติบโตที่ 3.0% จากปีก่อนหน้า เนื่องจากธนาคารกลางทั่วโลกปรับเพิ่มอัตราดอกเบี้ยนโยบาย สงครามระหว่างรัสเซียและยูเครนยืดเยื้อ และประเทศเศรษฐกิจขนาดใหญ่ของโลกลดการดำเนินกิจกรรมทางเศรษฐกิจ

- Baker Hughes Inc. รายงานจำนวนแท่นขุดเจาะน้ำมันดิบในสหรัฐฯ สัปดาห์สิ้นสุดวันที่ 6 ม.ค. 66 เพิ่มขึ้น 5 แท่น จากสัปดาห์ก่อนหน้า อยู่ที่ 623 แท่น สูงสุดในรอบ 5 สัปดาห์

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon